從通膨到去通膨:這對 2026 年資產意味著什麼

在經歷 2022 年與 2023 年的通膨衝擊後,價格壓力終於開始降溫。通膨並未消失,但其增速已放緩,而這個階段被稱為去通膨。價格仍在上漲,只是不再以幾年前令家庭、政策制定者與市場不安的速度上升。

這種區別至關重要。去通膨與通縮截然不同,通縮指的是價格實際下跌。到 2025 年底,大多數主要經濟體的通膨已回落至低個位數水準,央行也愈發有信心認為最嚴峻的價格壓力循環已經過去。

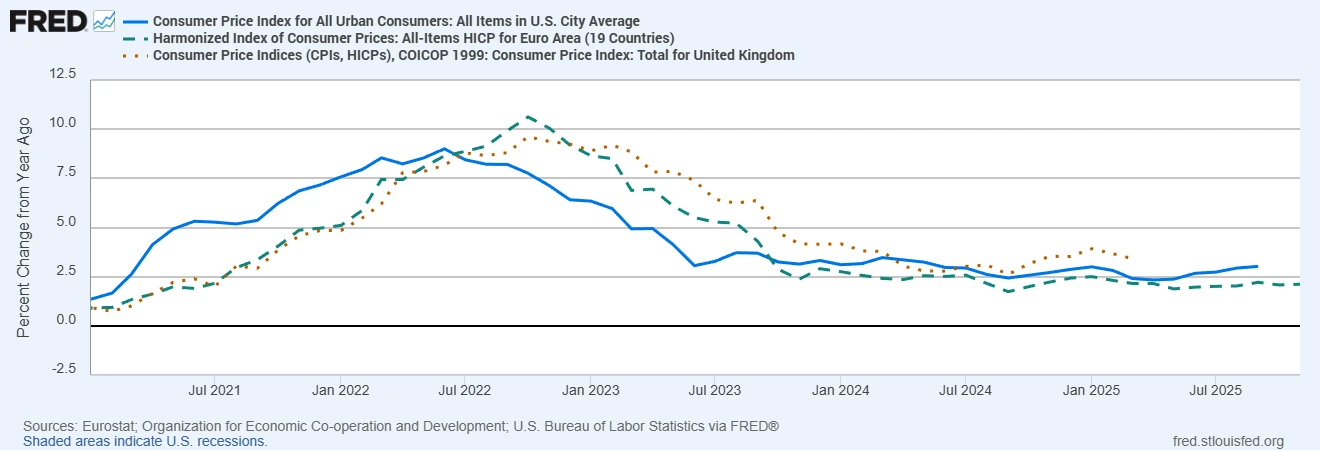

整體 CPI 通膨率(年增率):美國、歐元區、英國

資料來源:Eurostat;經濟合作與發展組織;美國勞工統計局,透過 FRED®

通膨已自 2022 年高點顯著回落,目前美國、歐元區與英國的整體 CPI 均已回到低個位數水準。

對市場而言,這一轉變改變了整體背景。一旦通膨不再是主導風險,市場運作邏輯便會截然不同。利率預期隨之調整,資金在貨幣之間流動,產業領導地位也開始輪動。對於邁入 2026 年的交易者與投資人而言,關鍵在於理解去通膨所支撐的因素,以及它在不經意間削弱的部分。

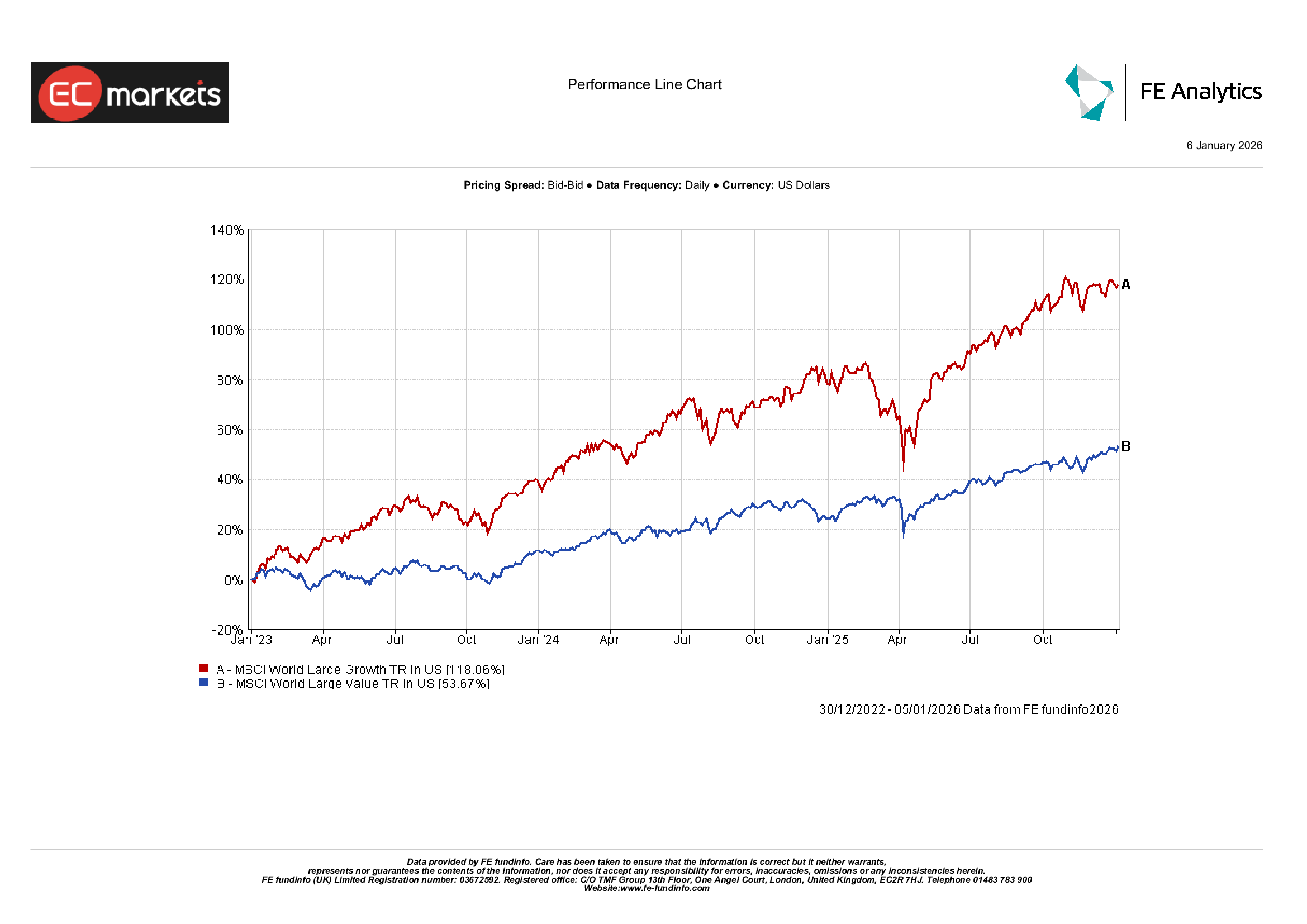

股票:成長股 vs 價值股

在股票市場中,去通膨通常會使天平重新偏向成長型股票。當通膨降溫時,市場往往會從在通膨高峰期間受益的價值型與大宗商品相關產業,轉向科技、消費與其他以成長為導向的領域。

其邏輯十分清楚。較低的通膨通常意味著較低的實質利率,從而提高未來盈餘的現值。這對於價值多數位於較遠未來的長期成長型企業尤其有利。

然而,更值得注意的是市場廣度的變化。隨著去通膨趨勢逐漸確立,市場表現開始不再局限於少數幾檔大型龍頭股。中小型股與循環性股票開始更有意義地參與,顯示股市漲勢正變得不那麼集中,也更加具有持續性。

成長股與價值股輪動

資料來源:FE Analytics。所有指數皆為美元計價之總報酬。過去績效並非未來績效的可靠指標。資料截至 2026 年 1 月 6 日。

即便如此,估值仍是顯而易見的風險。如果去通膨反映的是實質經濟放緩,而非乾淨的軟著陸,成長型行情可能迅速失去動能。較低的通膨有所助益,但無法抵銷需求疲弱或盈餘下滑的影響。

2026 年的關鍵在於盈餘表現。若在通膨降溫的同時,企業獲利能夠維持,成長股仍有機會持續領先。

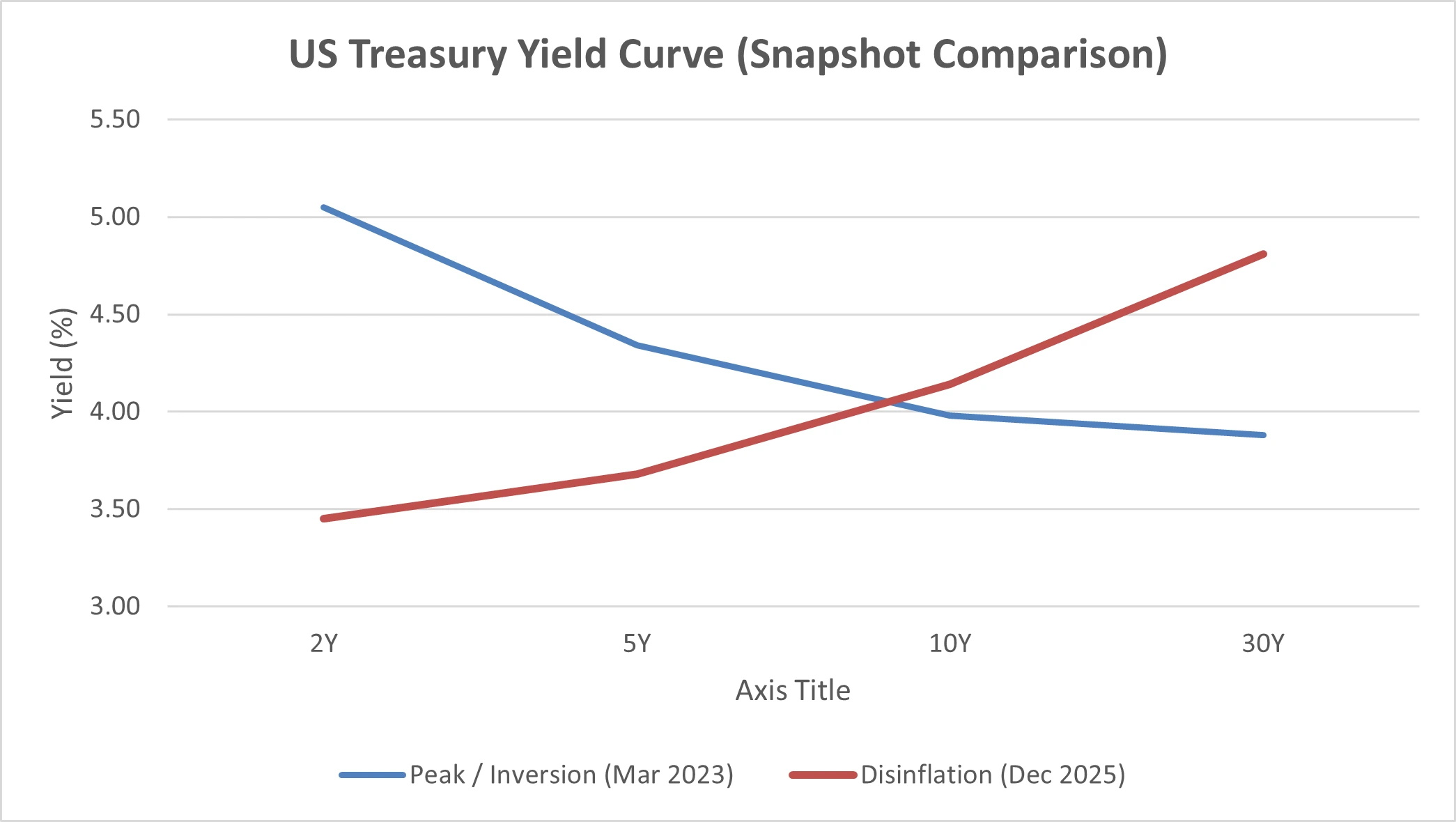

債券:存續期間與信用

從理論上看,去通膨對債券而言應是利多。通膨放緩讓市場重新聚焦於降息,而從歷史經驗來看,當央行開始寬鬆政策時,債券往往表現良好。

但在現實中,這筆交易更加複雜。即便通膨趨緩,強勁的經濟數據仍延後了市場對於大幅降息的預期。長期殖利率並未如許多投資人所預期般明顯下滑,限制了長天期債券的報酬表現。

相對而言,短天期債券與信用債表現更佳。較高的殖利率提供了緩衝,而較低的利率敏感度則在政策仍偏緊的環境下,有助於保護報酬。

資料來源:美國聯邦準備理事會,透過 FRED®

展望 2026 年,債券表現將在很大程度上取決於央行行動的果斷程度。若去通膨持續推進,且降息訊號更加明確,長天期政府債券終於可能迎來更具意義的上行空間。

大宗商品:黃金與原油

並非所有大宗商品對去通膨的反應都相同。尤其是黃金,其表現依然穩健。即使通膨趨緩,對避險的需求並未消失。較低的實質殖利率、匯率波動以及持續的地緣政治不確定性,使黃金作為避險資產而非單純通膨交易,仍具吸引力。

原油則呈現不同的故事。去通膨往往意味著需求預期轉弱,這通常會對能源價格造成壓力。較低的油價有助於降低整體經濟的成本壓力,但同時也壓抑能源生產商與與大宗商品連動的股票表現。

外匯與美元

在外匯市場中,去通膨的核心其實在於政策分歧。重點不在於通膨本身,而在於誰先降息,以及降息幅度有多大。

隨著美國通膨降溫,進一步升息的預期逐漸消退,市場焦點轉向潛在的政策寬鬆。這削弱了美元部分的殖利率優勢,並導致其在某些時期走弱。

對 2026 年而言,匯率走勢很可能由各地區去通膨速度與降息時點的差異所驅動。

重點整理:為 2026 年布局

在股票方面,若企業盈餘保持韌性,且降息逐漸逼近,成長股仍可受惠,但估值仍然關鍵。隨著市場領導範圍擴大,更廣泛的市場參與可能帶來投資機會。

在債券方面,短天期與信用債在高殖利率環境中表現良好。若持續寬鬆的訊號更加明確,應準備延長存續期間。

在大宗商品方面,黃金在低實質殖利率與高度不確定的環境中,仍持續扮演避險角色。

整體而言,去通膨使市場環境更易於應對,但並未消除風險。2026 年的機會確實存在,但並非單向行情。