谨慎乐观开启 2026 年,利率预期稳定、风险情绪温和 | 每周回顾:2025 年 12 月 29 日 – 2026 年 1 月 2 日

经济概览

全球政策制定者在政策分化和整体相对稳定的背景下迈入 2026 年。在美国,美联储官员已释放出暂停加息的信号,政策利率维持在 3.50–3.75% 区间(预计不会再加息,且 2026 年仅预期一次降息)。经济数据显示通胀降温、增长温和,市场目前认为美联储的降息次数(或达两次)将超过其他主要央行。

在欧洲,欧洲央行(ECB)于 12 月维持利率不变,上调了经济增长预测,并指出通胀接近 2% 的目标水平,基本关闭了进一步降息的大门,甚至暗示未来可能加息。

相比之下,英国央行(BoE)采取了更为温和的路径:市场预期将实施宽松政策(利率可能在 2025 年末从 4% 下调至 3.75%),反映出经济增长放缓以及英国仍处于 3.2% 的较高通胀水平。

中国经济展现出温和复苏迹象:12 月制造业 PMI 回升至扩张区间(约 50.1),政策制定者承诺将采取积极的财政和货币支持措施,以实现约 5% 的增长目标。

日本央行(BoJ)将利率上调至 0.75%(30 年来最高水平),并表示在通胀接近 2% 的背景下可能进一步加息,但由于指引偏向谨慎,日元仍然走弱。

总体来看,美国和英国更倾向于宽松,而欧洲和日本则显得更加鹰派。在这一背景下,投资者仍保持谨慎布局:近期央行信号缓解了极端不确定性,但混合的经济数据和地缘政治风险抑制了市场信心。

股票、债券与大宗商品

全球股市走势平稳但幅度有限。美国股市在假期周小幅走弱,而欧洲市场继续走高,伦敦 FTSE 100 指数突破 10,000 点,欧洲主要指数在乐观情绪推动下创下新高。亚洲市场表现分化:日本日经指数周度收涨,而多数亚洲及新兴市场上涨,除日本外的亚洲市场约上涨 1.7%。

行业表现不一,市场领导力集中在少数板块,而非全面扩散。在固定收益方面,收益率小幅上行。美国国债收益率周末略有上升,反映出投资者在等待关键数据期间的偏强基调。

在大宗商品方面,原油在经历波动一周后基本持平,并在 2025 年大幅下跌后以略低水平收官。黄金价格维持坚挺,站稳在每盎司 4,300 美元以上、接近历史高位,受到美联储降息预期及持续避险需求的支撑。

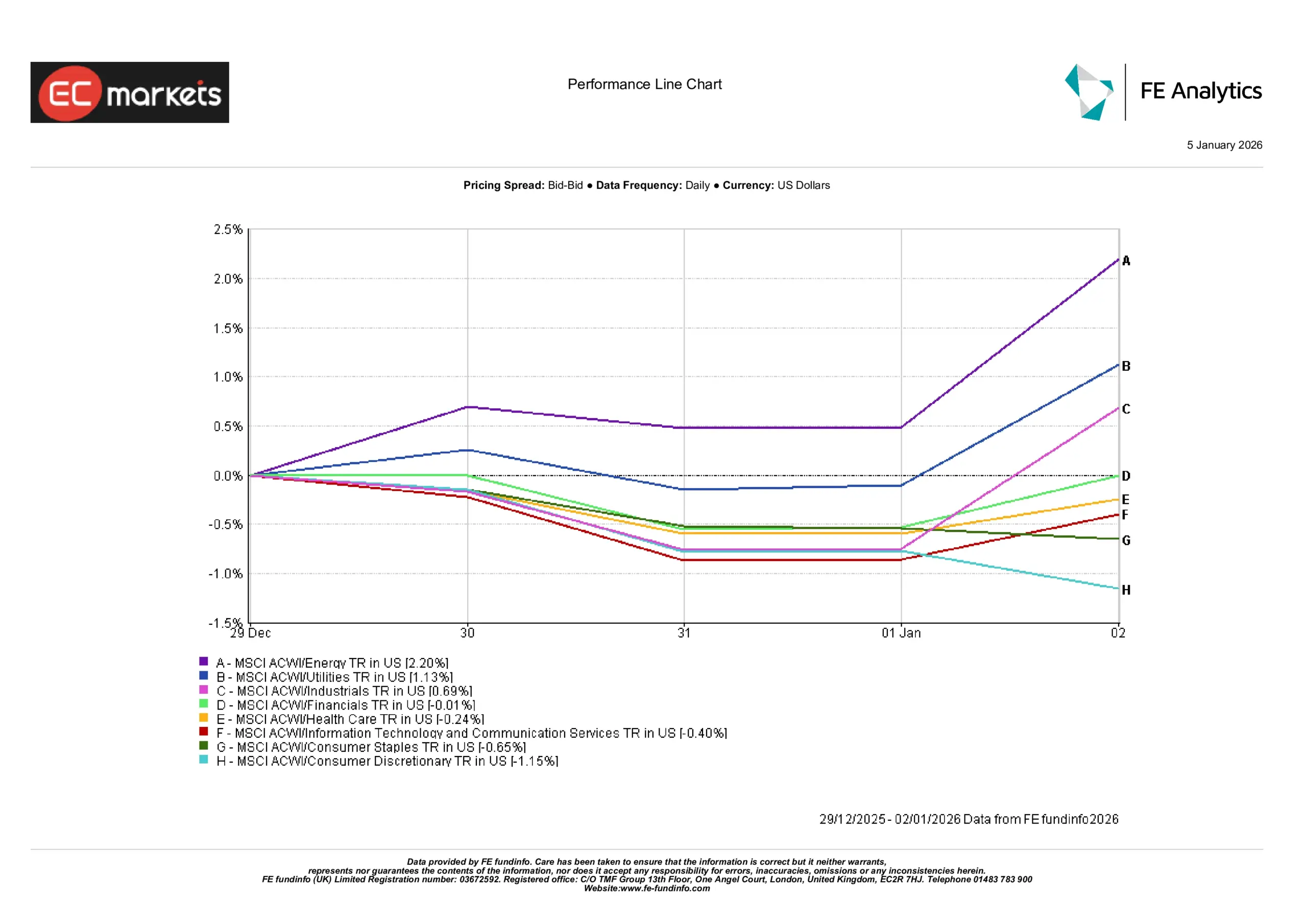

行业表现

行业整体表现依然分化,涨幅集中在少数领域。能源板块表现最为突出,周内上涨超过 2%,受益于大宗商品价格走强。公用事业板块也上涨逾 1%,投资者继续偏好被视为更具稳定性的领域。

工业板块小幅上行,周度勉强收于正区间,而大多数其他板块难以形成上行动能。金融板块整体持平,科技相关板块小幅回落,显示成长股在此期间并未主导市场走势。

其他板块表现较弱。消费相关板块落后,其中可选消费跌幅最大,必需消费品也收于下跌。医疗保健板块亦小幅走低,但跌幅有限。整体来看,行业结构反映出谨慎情绪,市场强势集中于能源及防御性板块,而非全面的风险偏好上升。

行业表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不构成未来表现的可靠指标。数据截至 2026 年 1 月 2 日。

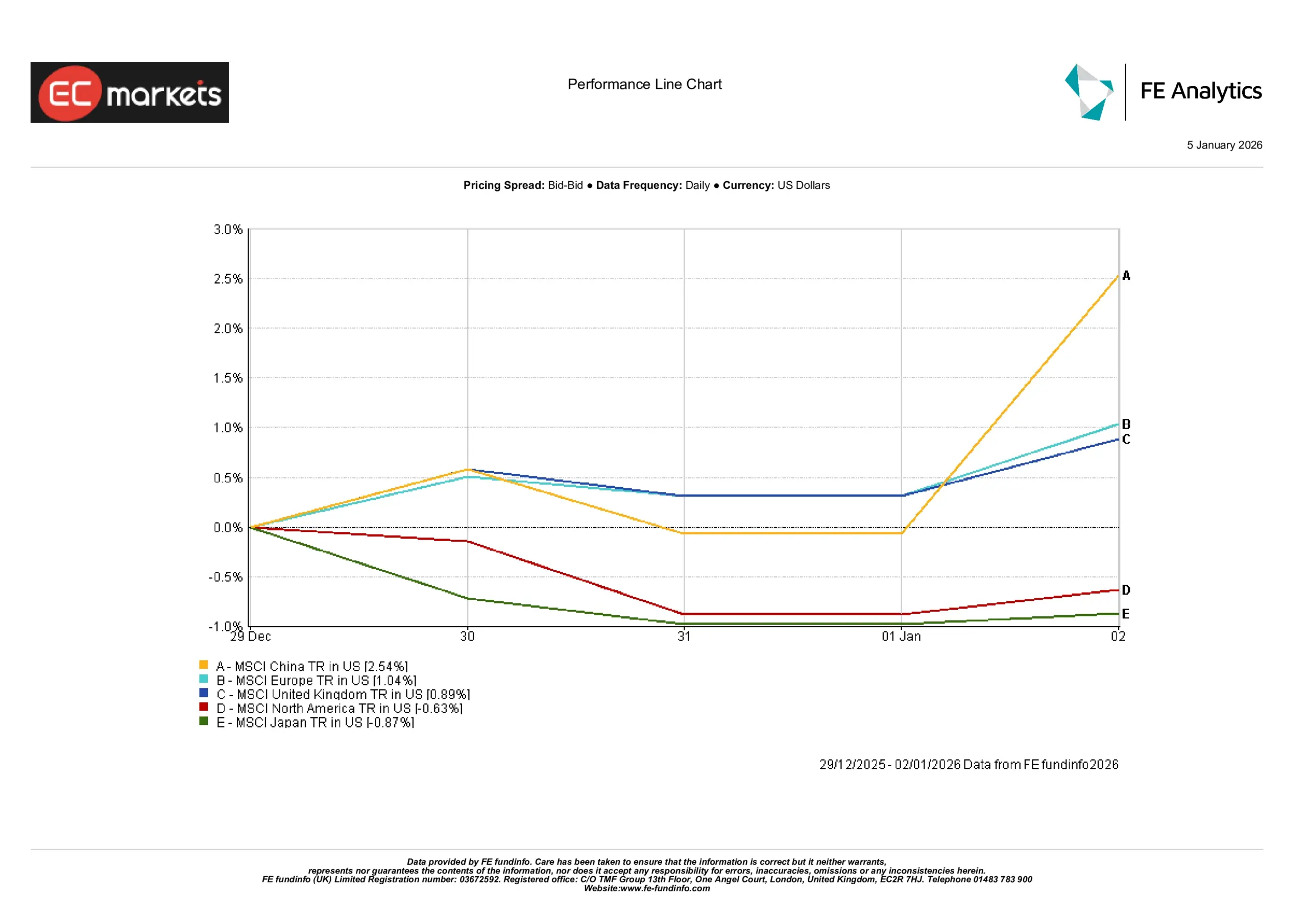

区域市场

区域市场表现同样存在明显差异。中国表现领先,期间涨幅超过 2.5%,年末市场情绪有所改善。欧洲市场录得稳健上涨,英国市场亦收高,并在美元计价下表现良好。

相比之下,美国股市小幅下跌,日本股市表现不佳,双双收于负区间。区域间的差距凸显了市场环境依然不均衡,部分地区重新获得关注,而其他地区则相对落后。

综合来看,区域层面的表现表明投资者更倾向于选择性布局,而非全面看多,资金轮动进入特定市场,而不是整体提高风险敞口。

区域表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不构成未来表现的可靠指标。数据截至 2026 年 1 月 2 日。

外汇市场

主要外汇市场波动相对有限。欧元和英镑周内变化不大。EUR/USD 交投于 1.17 附近,GBP/USD 在从近期高位小幅回落后徘徊在 1.34 中段。尽管日本央行近期加息,美元兑日元仍因较大的收益率差而进一步走强。GBP/JPY 收于 210–211 区间附近,整体基本持平。

总体而言,美国较高的收益率继续支撑美元兑日元的强势,而欧元和英镑则因各自央行的政策信号及偏弱的数据而面临轻微压力。展望未来,若美联储最终比其他央行更为积极地降息,美元可能在 2026 年后期开始走软。目前,汇率走势仍主要反映风险偏好情绪及收益率差异,美元指数周末小幅走强。

展望与下周关注

随着市场步入 2026 年初,关注焦点重新回到即将公布的经济数据。在美国,就业相关指标将受到密切关注,包括 ISM 制造业指数和 1 月就业报告,以判断劳动力市场是否降温或薪资压力是否重新抬头。来自美联储、欧洲央行和英国央行的官员讲话也可能影响短期预期。

美国政治因素可能带来额外不确定性,包括美联储主席提名的进展以及贸易政策相关的法律裁决。财报季将在 1 月中旬开启,由美国银行和大型科技公司率先公布,管理层指引将在这一仍以动能驱动的市场中起到关键作用。

在欧洲,1 月下旬公布的第四季度 GDP 和通胀数据将成为关键,尽管短期经济日程相对清淡。中国即将发布的贸易数据和 PMI 也将受到密切关注,以评估其复苏的可持续性。总体而言,在年初假期影响下交投清淡的几周内,市场可能仍以数据为导向并保持谨慎,除非新的经济意外或地缘政治事件重新引发波动。