利下げ期待が再燃し世界市場が反発 | 週間まとめ:2025年11月24日〜28日

経済・マクロ概況

11月最終週の市場は、投資家が米連邦準備制度(FRB)が12月9〜10日の会合で利下げを行う可能性を織り込み始めたことで、より堅調な展開となった。米国では政府機関の閉鎖後のデータ処理遅延による軟調な指標や、米国債利回りの低下が見られ、市場心理はよりハト派寄りへと傾いた。

欧州では、インフレ率が継続的に低下したことで週初から投資家心理が改善し、投資家は12月のECBによる発表を待っている状況だった。また、地政学的な緊張は落ち着いており、ウクライナ情勢をめぐる外交的進展もリスク選好を支えた。

アジアでは地域によって動きが分かれた。日本では、日本銀行の植田和男総裁が12月18〜19日の会合で利上げの「メリットとデメリット」を検討する可能性を示唆し、円と日本国債利回りが上昇したことで注目を集めた。中国は依然として弱含みで、投資家は新たなPMIデータを待ちつつ、不動産セクターの継続的な軟調ぶりを注視している。

全体として、政策緩和期待の改善と世界的な経済指標の安定により、マクロ環境は慎重ながらリスクオン寄りに傾いた。

株式・債券・商品

米国株式市場は力強く反発した。S&P 500は3.7%上昇し(2008年以来、感謝祭週間としては最高のパフォーマンス)、ナスダックは4.9%上昇、ダウ平均は3.2%上昇(約289ポイント)した。小型株は特に堅調で、金利低下と利下げ期待を背景にラッセル2000は5.5%上昇した。欧州株はやや落ち着いた動きで、STOXX 600は週末にかけて楽観ムードが後退したことでほぼ横ばいで終了した。アジア市場はまちまちで、日本は小幅上昇、中国は軟調だった。

債券市場は利回り低下で堅調となった。米10年国債利回りは4%付近まで低下し、軟調な指標と利下げ期待の高まりを反映した。リスク選好が改善したことで、クレジットスプレッドもわずかに縮小した。

金価格は週初に6週間ぶりの高値をつけた後、横ばいとなった。金スポット価格は4,235.59ドル/オンスまで上昇し、銀は57.86ドルの過去最高値を記録した後、56.99ドル付近へ調整した。原油価格はOPEC+会合を前に安定して推移し、市場は供給見通しの明確化を待っていた。

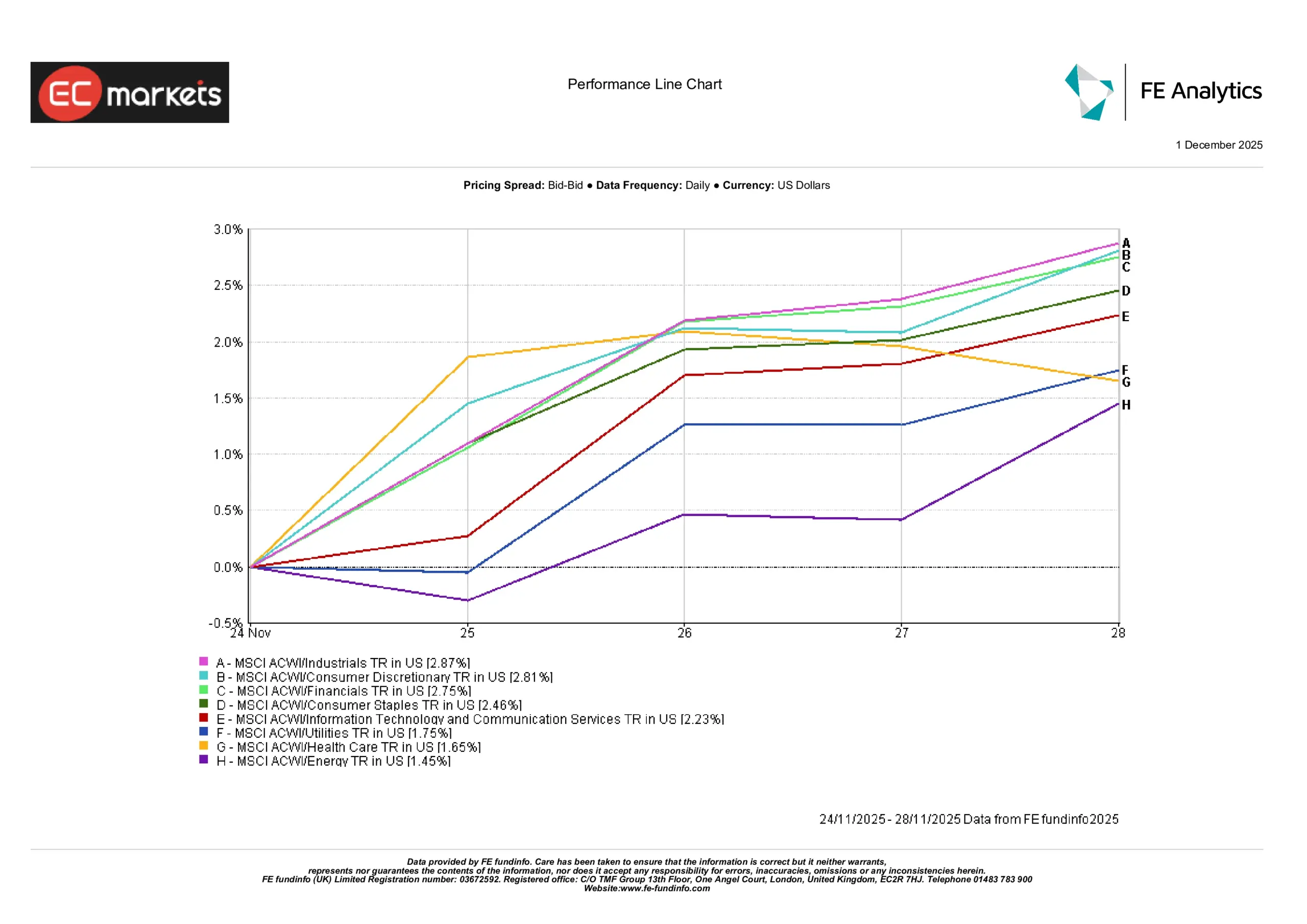

セクター別パフォーマンス

セクターのリーダーシップはディフェンシブ銘柄やインカム銘柄に傾いたものの、全体的には幅広い分野で上昇が見られた。MSCI ACWIセクターでは、資本財(インダストリアル)が2.87%上昇しトップ、次いで一般消費財(+2.81%)、金融(+2.75%)が続いた。生活必需品も2.46%の堅調な上昇となり、テクノロジーとコミュニケーションサービスは2.23%上昇した。

公益事業は1.75%上昇し、ヘルスケアは1.65%上昇、エネルギーは比較的出遅れたものの1.45%のプラスとなった。全体として、リスク選好の明確な改善が見られ、景気循環・成長敏感セクターの反発と、防御的セクターへの関心の継続が確認された。

出典:FE Analytics。すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を示すものではありません。データは2025年12月1日時点。

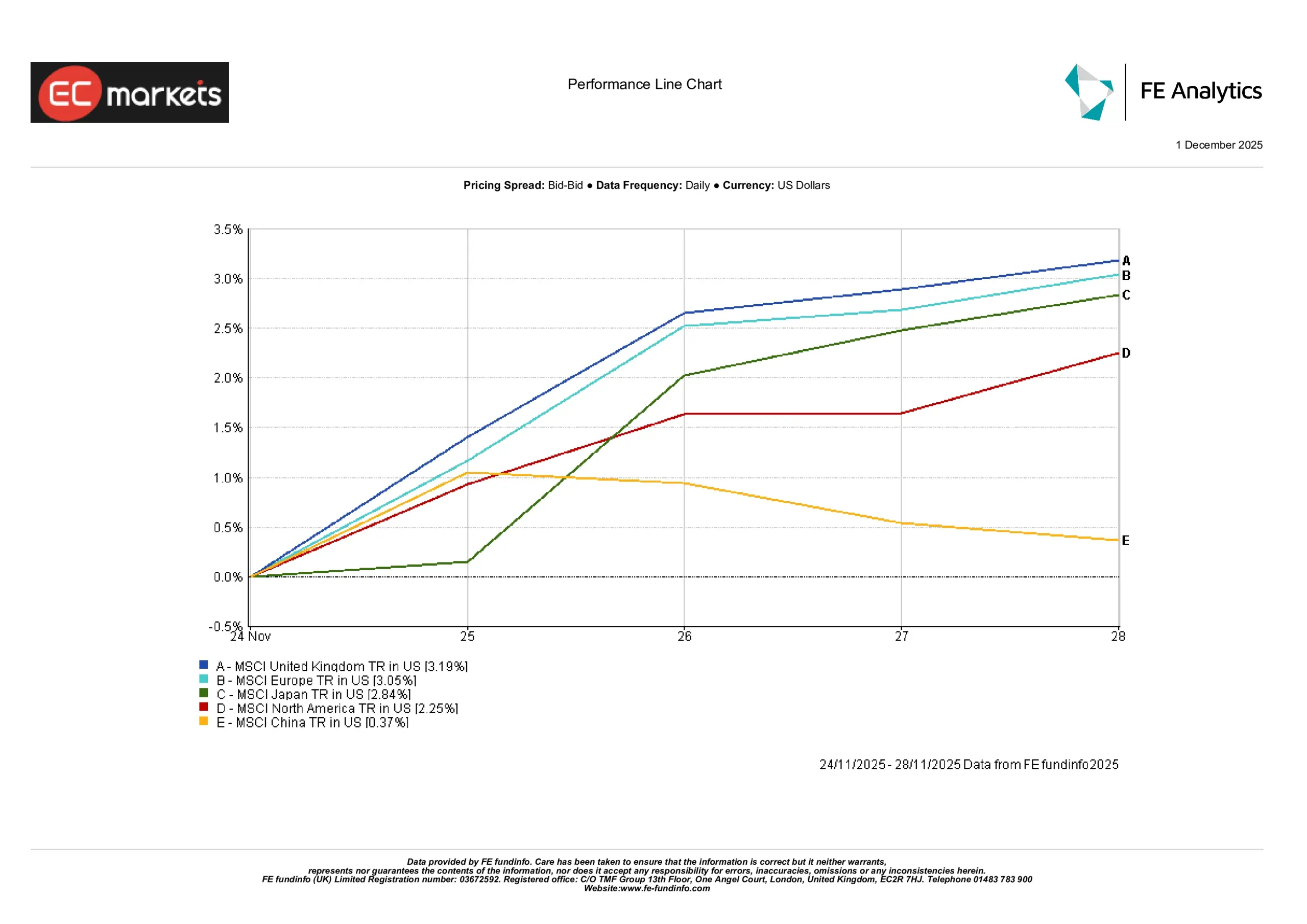

地域別市場

先週は地域別のパフォーマンスも概ね良好だった。MSCI英国は3.19%上昇しトップとなり、リスク選好の改善と英国債利回りの低下が支えとなった。MSCI欧州は地域の産業データが弱含む中でも3.05%上昇した。日本も円の動きとBOJ政策期待に支えられ、MSCI日本は2.84%上昇した。北米では、MSCI北米が2.25%上昇し、マクロ心理の改善と米国債利回りの低下が寄与した。一方、MSCI中国は0.37%上昇にとどまり、国内需要の弱さと投資家の慎重姿勢を反映した。

出典:FE Analytics。すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を示すものではありません。データは2025年12月1日時点。

外国為替市場

トレーダーが12月のFRB利下げ観測を強める中、米ドルは7月末以来最悪の週間パフォーマンスとなった。金曜日の終盤に持ち直したものの、ドル指数は週間で約0.6%下落した。労働市場の弱さがハト派期待を強め、一時的にドルは2週間ぶりの安値をつけた。

週半ばには、CMEグループのCyrusOneデータセンターで冷却問題が発生し、11時間以上にわたり通貨および先物取引が停止するという notableな障害が起きた。しかし、感謝祭後の薄商いの中で取引が再開されると、市場全体の反応は比較的落ち着いた。

ユーロは1.1585ドル付近で推移し、円は1ドル=約156.25円とわずかに上昇、英ポンドは1.3211ドル付近で推移し、8月初旬以来の最高の週間パフォーマンスとなる見通しだ。カナダドルは予想を上回る第3四半期GDPに支えられ上昇した。

暗号資産も堅調で、ビットコインは約1.4%上昇し92,680ドルとなった。

見通しと今後の注目点

注目は、11月のPMI、遅れている米国データ(製造業・サービス業・雇用指標を含む)、そしてユーロ圏のインフレ指標へ移っている。FRBが重視するインフレ指標であるコアPCEの発表は、12月中旬のFOMC会合を前に、市場方向性を決定づける最重要材料となるだろう。

利下げ期待が一段とハト派化し、世界の経済データがまちまちであることから、年末にかけて投資家がマクロ動向を再評価する過程で、市場のボラティリティが高まる可能性がある。