政策の不透明感と世界的な経済指標の弱さで株価下落|週間レポート:2025年11月17日〜21日

経済概要

先週の相場環境は、43日間続いた米国政府のシャットダウンが終了したことと、各国中央銀行の慎重な姿勢によって形成されました。歳出延長により大きな不確実性は解消されましたが、経済データの発表が滞り、10月のCPIレポートは中止されました。市場では12月のFRB利下げ期待が高まっていますが、FRB当局者はインフレが抑制されるまでは金融引き締めを維持すると示唆しました。

アジアでは、中国の経済指標が期待を下回りました。10月の鉱工業生産と小売売上高は2024年半ば以来最も低い伸びとなり、不動産市場の弱さと消費の脆弱さが浮き彫りとなりました。一方で、米中貿易協議の改善や、北京当局が2026〜2030年の政策重点をテクノロジーと内需に置いたことは、一定の安心材料となりました。

欧州ではインフレの鈍化傾向が続きました。ユーロ圏の総合CPIは2.1%に低下し、コアインフレ率は2.4%付近まで緩和したことで、ECB当局者は引き締めサイクルの終了を示唆しました。同様に、英国ではインフレ率が3.6%に低下し、賃金上昇も緩やかになったため、イングランド銀行もハト派的なトーンを示しました。ただし、英国では失業率が5.0%に上昇するなど、労働市場の弱さも見られました。

地政学的な動きも市場心理に影響を与えました。台湾海峡での外交的緊張緩和や、EU主導によるウクライナ停戦案の報道は、世界的な緊張をやや和らげた一方、欧州防衛関連株には重しとなりました。全体として、インフレ鈍化への期待と成長減速への懸念が交錯する中、リスク選好はまちまちの動きとなりました。

株式・債券・商品市場

世界株式市場は先週下落しました。特にグロース株中心に高バリュエーションが嫌気され、投資家のポジション調整が進みました。MSCIワールド指数は広範囲に下落し、米国が最も大きな下げとなりました。S&P 500は約2%、ナスダックは約1%の下落となり、テクノロジー株や一般消費財関連株が下落を主導しました。一方、ヘルスケアや生活必需品といったディフェンシブセクターは相対的に堅調でした。欧州ではSTOXX Europe 600が下落し、ドイツDAXも下落、英国FTSE 100は景気循環株や防衛株の弱さにより値を下げました。日本の日経平均は政策支援期待で小幅上昇しましたが、中国と香港は弱い経済指標を受けて軟調となりました。全体として、北米市場が相対的にアンダーパフォームし、地域全体で市場の広がりは縮小しました。

安全資産への資金流入により、各地域で債券利回りは低下しました。米国10年債利回りは約4.13%から4.06%へ低下し、ドイツ国債(Bund)や英国債(Gilt)の利回りもわずかに低下しました。ハイイールド債のクレジットスプレッドは、金曜日の反発を受けて縮小しました。

商品市場では、ブレント原油が62ドル/バレル、WTIが58ドルへと数年ぶりの安値を記録しました。供給過剰懸念が背景です。金は小幅に上昇したものの、産業用金属は弱含みでした。欧州天然ガス価格は

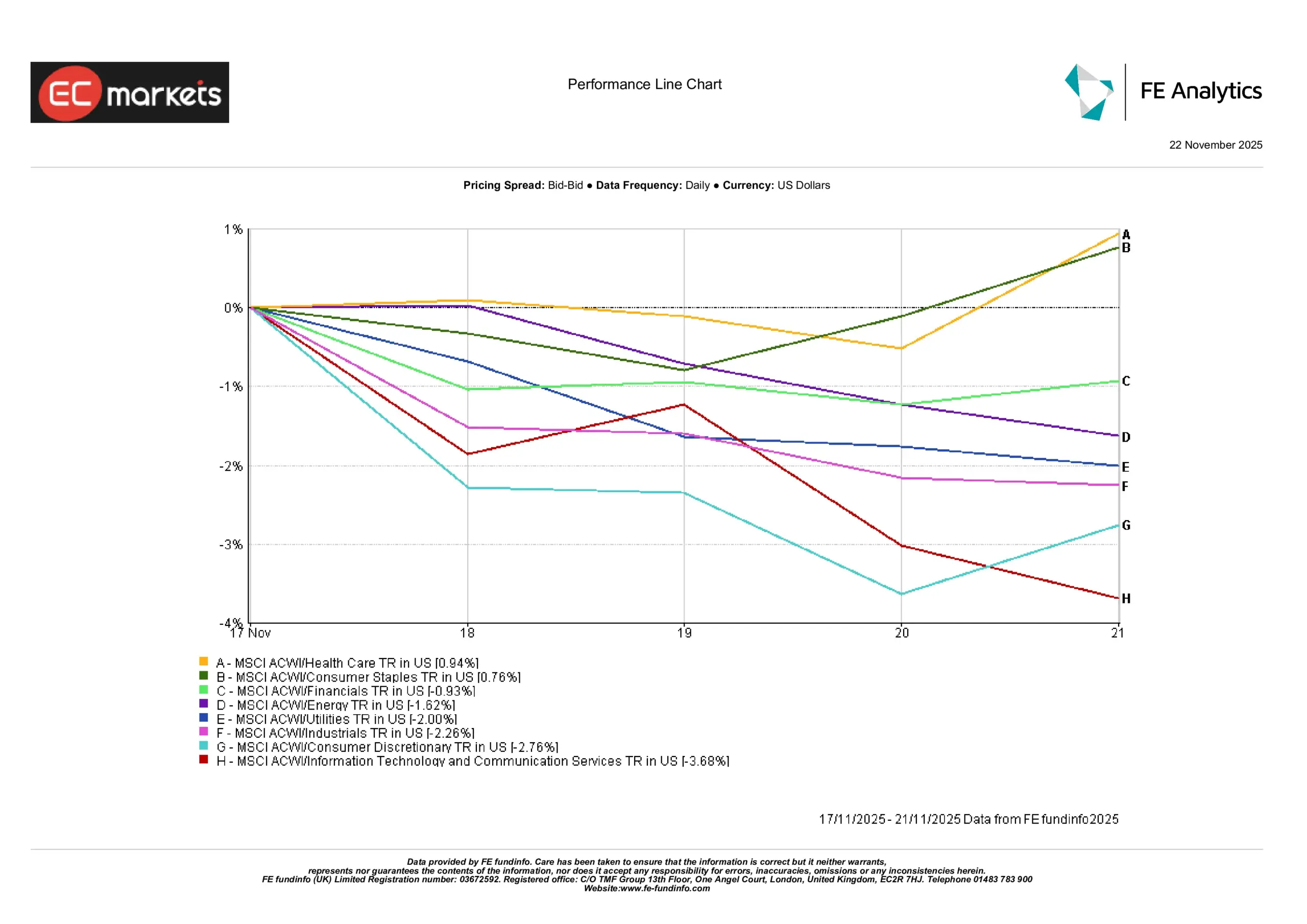

セクター別パフォーマンス

市場のローテーションは継続し、ディフェンシブセクターへの偏りがより明確になりました。以下のセクターチャートが示すように、ヘルスケア(+0.94%)と生活必需品(+0.76%)がアウトパフォームし、政策や地政学的不確実性の中で投資家が安定性と収益性を重視したことがうかがえます。金融セクターも利回りが比較的安定したことで+0.93%と堅調でした。

一方、グロース系セクターは弱い動きとなりました。情報技術と通信サービスは-3.68%と大幅に下落し、一般消費財も-2.76%と冴えない結果となり、バリュエーション懸念や決算疲れが売りの要因となりました。資本財や公益事業もそれぞれ-2.26%、-2.00%下落し、エネルギーも原油安を受けて-1.62%下落しました。

セクター別パフォーマンス

出典:FE Analytics。全指数はUSD建てのトータルリターンです。過去の実績は将来の成果を示すものではありません。データは2025年11月21日時点。

総じて、市場は景気循環および高成長領域から、よりディフェンシブで低ボラティリティのセクターへとシフトしました。これは、マクロデータ、決算シーズン、中央銀行の発信に対する投資家の慎重姿勢と広範なリスクオフ気配を反映しています。

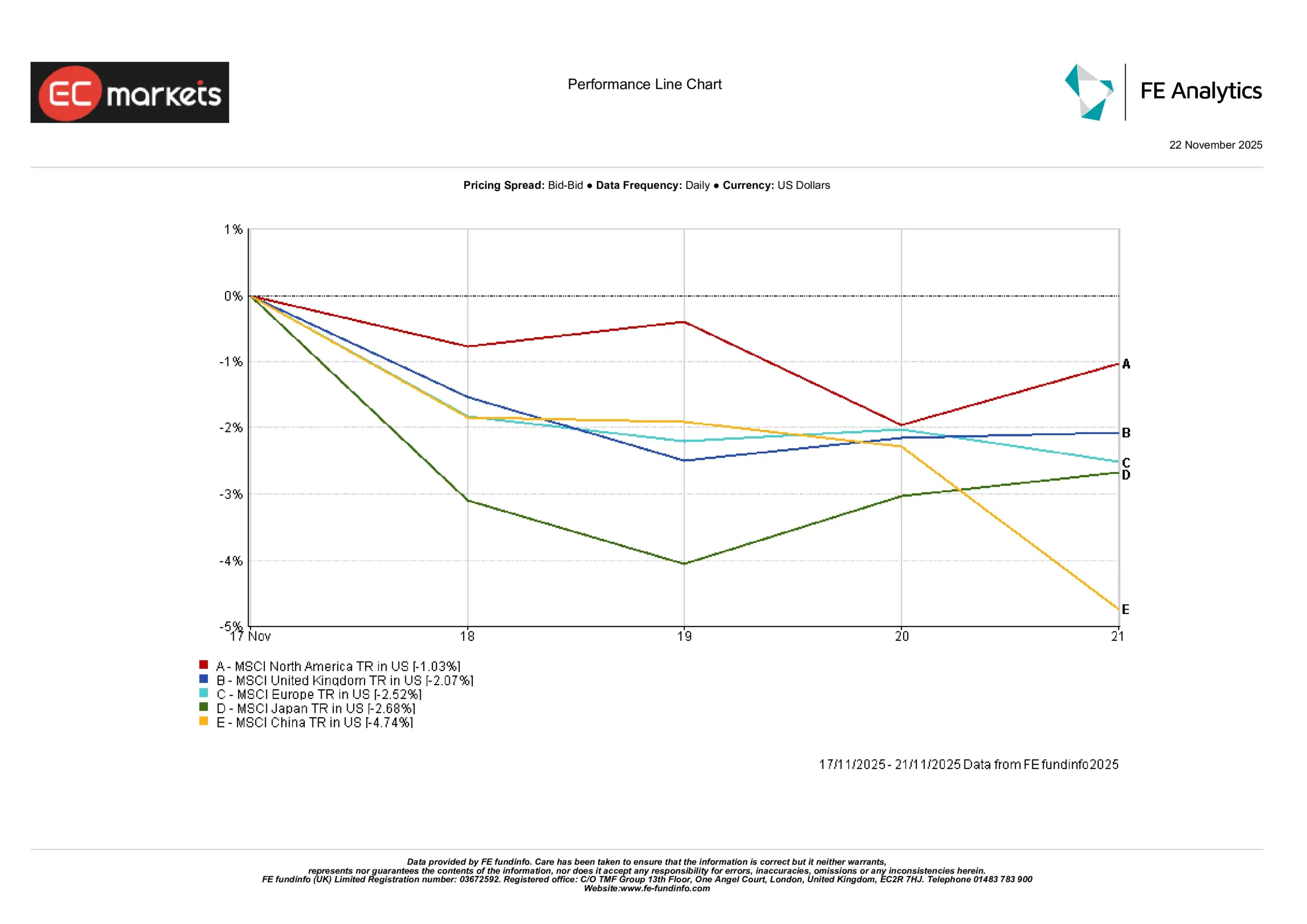

地域別市場

地域別の株式パフォーマンスは大きく分かれました。MSCI中国指数は-4.74%と最大の下落幅を記録し、引き続き不動産や消費に対する懸念が反映されました(年初から続く傾向)。日本も-2.68%と下落し、前週の上昇を打ち消しました。

欧州株も下落し、MSCI欧州指数は-2.52%下落。テクノロジー、ラグジュアリー、防衛関連株が特に弱い動きとなりました。英国はやや持ちこたえたものの、予算懸念や決算の不透明さから-2.07%の下落となりました(MSCI英国指数参照)。

北米は比較的健闘し、MSCI北米指数は-1.03%の小幅下落に留まりました。これは金曜日の部分的な反発やディフェンシブセクターの強さが寄与しました。

全体として、地域別チャートは広範な調整を示しており、中国と日本が下落を主導し、北米は相対的な底堅さを維持しました。

地域別パフォーマンス

出典:FE Analytics。全指数はUSD建てのトータルリターンです。過去の実績は将来の成果を示すものではありません。データは2025年11月21日時点。

為替市場

先週、米ドルは全体的にやや強含みとなりました。安全資産需要と12月のFRB利下げ期待の高まりが背景です。EUR/USDはわずかに下落し、週末には低水準で推移しました。これは政策スタンスの違いから米国の金利の方が魅力的だったためです。GBP/USDは概ね横ばいで推移し、週中の高値から若干反落しました。英国の財政引き締め観測や消費者信頼感の低下がポンドにわずかな下押しをかけました。

円は弱さを継続し、USD/JPYは155を突破しました(約9か月ぶりの高水準!)。日本のゼロ金利政策と新首相の慎重なスタンスが円の重しとなり、GBP/JPYも204近くまで上昇しました。

今後の見通しと翌週の注目点

市場の焦点は、遅延している米国の経済指標と中央銀行の発信に移っています。政府シャットダウンの影響で、10月の非農業部門雇用者数、インフレ指標、小売売上高、鉱工業生産などの発表は11月下旬から12月初旬にずれ込みました。11月24日発表予定の米国と欧州のPMI速報値は、短期的な景気モメンタムを占う重要な指標となるでしょう。中国でも12月初旬に発表されるCaixin PMIが、経済の安定や追加刺激策の必要性を判断する上で注目されます。

中央銀行のコメントは依然として重要です。FRBパウエル議長らの発言は、12月の政策転換の可能性を探る上で市場が注視しています。特にNY連銀ウィリアムズ総裁のハト派発言後、市場の期待は高まりつつあります。FRB議事録や11月22日の英国予算発表も金利見通しに影響を与えるでしょう。一方、ECBは12月まで静かな姿勢を維持する見込みですが、投資家は講演や予測に引き続き注目しています。

企業決算や地政学リスクも市場環境を形成します。Nvidiaのガイダンスがボラティリティを高めたように、他のテック銘柄も影響を受ける可能性があります。OPECの11月30日の会合は原油市場センチメントに影響を与える可能性があります。英国の財政計画(増税が含まれる可能性あり)は、ポンドや債券市場にも影響を与えるでしょう。

リスク選好は依然として慎重な姿勢です。株式市場はレジスタンス付近で推移し、債券利回りは低水準にあります。今後発表される経済データと政策シグナルは、市場が安定を維持できるか、あるいは不透明感の中で再び後退するかを決定づける重要な要因となるでしょう。