AIブームとデータ不足の交錯 | 週間リキャップ:2025年11月3日~7日

経済概況

先週、市場は混在する経済指標と欠落したデータに翻弄されました。アメリカ政府の一部閉鎖が続き、主要な報告書が遅延したためです。投資家は労働市場に関して矛盾する指標を目にしました。ADPによると10月の民間雇用は+42,000人増加しましたが、別の調査では解雇が153,000人に急増し、2003年以来の月間最多となりました。非農業部門雇用統計やインフレ率などの公式データが発表されなかったことで、市場参加者は「手探りの状態」で不確実性が高まりました。

一方、各国の中央銀行は慎重な姿勢を示しました。米連邦準備制度理事会(FRB)は0.25%の利下げを実施し、初めての政策転換を行いました。これにより政策金利は3.75〜4.00%となりました。FRB関係者はデータに依存するスタンスを強調し、一部の理事は「利下げが早すぎるとインフレが目標を上回る可能性がある」と警告しましたが、他の理事は「雇用市場の冷え込みを支えるために追加緩和が必要」と主張しました。

英国では、イングランド銀行(BoE)が金利を4.00%に据え置きましたが、インフレの減速を理由に即時の利下げを主張する少数意見もありました。こうした見解の違いは、政策当局がディスインフレーションの進展と依然として不透明な成長見通しとの間でバランスを取ろうとしていることを示しています。

要するに、政策転換は始まりましたが、データ不足により市場は経済が「ソフトランディング」できるかどうかを見極めかねています。

株式・債券・商品市場

11月初旬、株式市場はテクノロジー株のバリュエーションを再評価する動きで下落しました。S&P 500は1.6%下落し、8月以来最悪の週となりました。ナスダックはAI関連株での利益確定売りが広がり約3.0%下落しました。それでも企業の基礎体力は堅調でした。S&P構成企業の85〜90%が第3四半期決算を発表し、そのうち80%超が予想を上回り、前年比利益成長率は+12%を超えました。しかし、高いバリュエーション懸念がボラティリティを引き起こしました。

米国債利回りは変動しました。10年債は週半ばに一時4.17%に達した後、4.10%付近で横ばいとなりました。2年債は3.55%で安定しました。債券市場は慎重で、FRBが12月1日までに量的引き締め(QT)を終了するとの見方を織り込みつつも、今後の利下げペースについてはインフレの粘着性次第で不透明です。

商品市場はまちまちの動きを見せました。原油価格は安定し、ブレント原油は1バレルあたり60ドル台半ばで推移しました。OPEC+は新たな増産を見送りました。米国の原油在庫が予想外に増加し、一時的に価格が下押しされましたが、カルテルの生産管理が市場の安定に寄与しました。金は1オンスあたり2,000ドル近辺で堅調に推移し、中央銀行の買いと地政学的リスク回避の動きが支えとなりました。工業金属はほとんど動きがなく、天然ガスは季節需要により急上昇し、週間上位のパフォーマーとなりました。

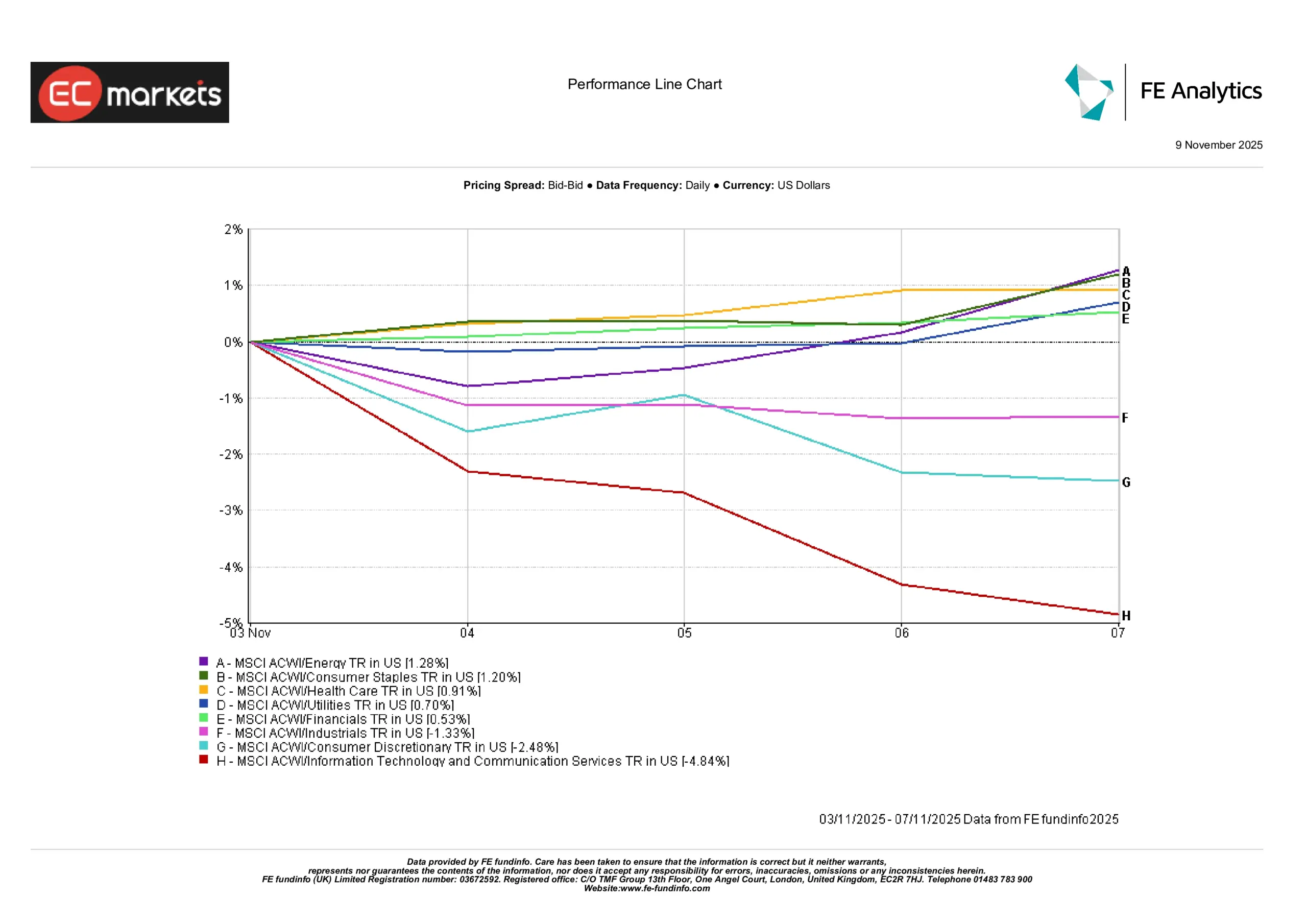

セクター別パフォーマンス

セクターローテーションが顕著でした。投資家は成長株中心の産業から防衛的セクターへと資金を移しました。MSCI ACWIエネルギー指数はOPEC+による供給管理と安定した原油価格に支えられ、+1.28%の上昇でトップのパフォーマンスを記録しました。

生活必需品(+1.20%)、ヘルスケア(+0.91%)、公益事業(+0.70%)、金融(+0.53%)も堅調な結果を示し、価値株および配当セクターへの資金シフトを裏付けました。

一方、資本財(-1.33%)、一般消費財(-2.48%)、特に情報技術と通信サービス(-4.84%)は大幅に下落しました。テクノロジー株中心のグループは週半ばに急落し、AIおよび半導体関連銘柄で利益確定売りが強まりました。

週次パフォーマンスの大きな乖離は、長期成長株から防衛的銘柄への明確な回転を示しています。投資家は高バリュエーションのテクノロジー株に懐疑的な姿勢を示し、安定したキャッシュフローを生み出すセクターで収益の安定性を求めました。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年11月7日時点。

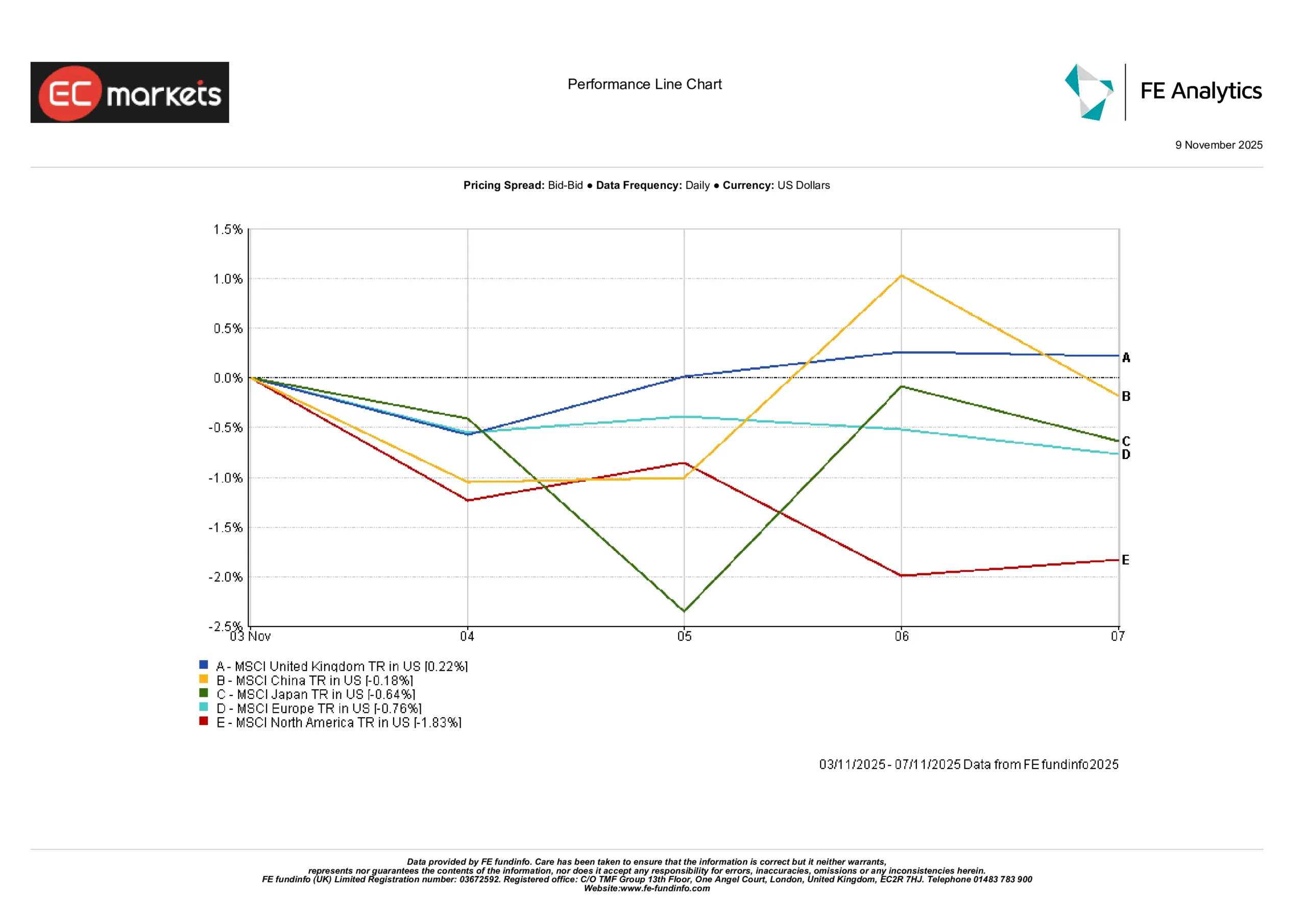

地域別市場

先週の世界株式は地域ごとにまちまちのリターンを示しました。MSCI英国指数は+0.22%の上昇で堅調に推移し、慎重なマクロ環境と防衛的セクターの強さに支えられました。

中国は-0.18%でほぼ横ばいとなり、週初の下落から回復しました。これは、国内テクノロジー産業への政策支援期待が高まったことが要因です。日本は-0.64%で終了し、週中に変動を見せた後部分的に反発しました。円の動きや混合した経済感情が影響した可能性があります。

欧州は-0.76%下落しました。企業業績の弱さとECBの慎重姿勢を受けた投資家の警戒感が影響しました。

北米は-1.83%と大幅に下落しました。米国のテクノロジーセクターが過大評価懸念とAI関連株の下落によって主要指数を押し下げました。

地域ごとの格差は投資家心理の分裂を反映しています。英国と中国の株式は短期的な下支えを得た一方で、米国と欧州の市場は特に成長セクター中心に売り圧力が強まりました。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年11月7日時点。

外国為替市場

外国為替市場はリスク心理と中央銀行の政策動向を反映しました。

米ドルは株式市場の変動にもかかわらず3週連続で上昇しました。一方、ユーロはユーロ圏の弱い経済データとECBの利上げ期待後退を背景に1.07ドル付近まで下落しました。ポンドは英国の財政不透明感で週半ばに下落しましたが、BoEの金利据え置き後1.22ドル付近で安定しました。円は上下を繰り返した後、再び150円台を突破して下落しました。一方、中国人民元は資本流出圧力で下落が続き、商品通貨は原油の安定により堅調に推移しました。

見通しと今週の注目点

今週、投資家は遅延しているデータと政策方向性に関する明確な手掛かりを求めています。米政府の閉鎖が終了すれば、注目は10月のCPIおよびPPIに移り、FRBの次の動きを判断する重要な指標となります。閉鎖が続く場合、市場は代替データに依存せざるを得ず、民間雇用トラッカーや企業の解雇発表が市場心理を左右する可能性があります。

決算シーズンは終盤に差し掛かっています。ウォルト・ディズニー、アプライド・マテリアルズ、シスコ・システムズの報告は、高金利環境下で注目されています。週後半には日本のソフトバンクや欧州のシーメンス、ドイツテレコムの決算が地域市場に影響を与える可能性があります。

政策面では、FRB関係者の発言が引き続き焦点となります。市場は12月の利下げ継続か、あるいは一時停止かを探るでしょう。アジアでは、中国の10月貿易統計とインフレ指標が発表される予定です。輸出の好調やデフレ緩和の兆しが見られれば、世界需要回復への期待が高まるでしょう。

原油市場は、週半ばのOPEC+モニタリング会合を通じて、2026年に向けた生産調整動向を注視する見込みです。欧州では、欧州委員会の最新経済予測および英国の秋季財政声明の更新にも注目が集まります。

まとめると、市場は安心材料を求めています。米国のデータ発表遅延の解消や好調な企業決算があれば、リスク選好が回復する可能性があります。しかし、不確実性が続けば、取引は依然として不安定ながらも底堅い展開となるでしょう。今週は比較的軽いスケジュールですが、すぐにインフレ指標と消費者動向に焦点が戻り、「ゴルディロックス」シナリオが年末まで維持できるかが注目点です。