Lợi nhuận chao đảo, các ngân hàng trung ương giữ nguyên lập trường | Tổng kết tuần: 27–31 tháng 10 năm 2025

Tổng quan kinh tế

Tuần cuối cùng của tháng 10 ghi nhận nhiều quyết định từ các ngân hàng trung ương, kết quả lợi nhuận doanh nghiệp và dữ liệu kinh tế vĩ mô đan xen. Tại Mỹ, Cục Dự trữ Liên bang (Fed) đã hạ lãi suất thêm 25 điểm cơ bản trong cuộc họp ngày 29–30 tháng 10, đưa biên độ mục tiêu xuống còn 3,75%-4,00%. Chủ tịch Powell thừa nhận rằng lạm phát đã giảm nhưng vẫn dai dẳng, trong khi tín hiệu từ thị trường lao động vẫn lẫn lộn. Fed giữ giọng điệu thận trọng, nhấn mạnh sự không chắc chắn về các đợt cắt giảm tiếp theo và tái khẳng định lập trường phụ thuộc vào dữ liệu. Kỳ vọng thị trường về một đợt cắt giảm trong tháng 12 đã giảm xuống, với trọng tâm chuyển sang đầu năm 2026.

Tại châu Âu, Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất tiền gửi ở mức 2,00%. Chủ tịch Lagarde lưu ý rằng lạm phát đã gần đạt mục tiêu nhưng cảnh báo về sự suy yếu kéo dài trong tăng trưởng của khu vực đồng euro, đặc biệt là tại Đức. Ngân hàng Trung ương Nhật Bản (BoJ) cũng duy trì lãi suất âm, tiếp tục chính sách tiền tệ siêu nới lỏng. Lạm phát tại Nhật duy trì quanh mức 2,8%, gây thêm áp lực lên định hướng chính sách của BoJ khi đồng yên tiếp tục suy yếu.

Dữ liệu mới cho thấy bức tranh trái chiều. Tại Mỹ, lạm phát PCE cốt lõi (chỉ số được Fed ưa chuộng) đạt 2,7% so với cùng kỳ năm trước vào tháng 9, củng cố kỳ vọng nới lỏng dần dần. Niềm tin tiêu dùng giảm nhẹ, trong khi số đơn xin trợ cấp thất nghiệp vẫn ổn định. Tại Trung Quốc, chỉ số PMI sản xuất vẫn nằm trong vùng thu hẹp, phản ánh nhu cầu nội địa yếu và củng cố kỳ vọng về việc tiếp tục hỗ trợ chính sách.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu ghi nhận mức tăng vừa phải bất chấp kết quả lợi nhuận và tín hiệu kinh tế vĩ mô trái chiều. Chỉ số S&P 500 tăng khoảng 0,76%, trong khi Nasdaq tăng 2,32%, được hỗ trợ bởi đà mạnh của nhóm công nghệ. Đợt tăng vào thứ Sáu giúp các chỉ số kết thúc tuần trong sắc xanh. Tại châu Âu, STOXX 600 giảm 1,6%, bị kéo xuống bởi lĩnh vực y tế và công nghiệp. Thị trường chứng khoán Anh đi ngang đến tăng nhẹ, được hỗ trợ bởi các nhóm ngành liên quan đến hàng hóa.

Lợi suất trái phiếu giảm sau các cuộc họp của ngân hàng trung ương. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đóng cửa quanh 4,08% vào thứ Sáu, giảm từ mức cao trước đó gần 4,18%. Lợi suất Bund Đức giảm về khoảng 2,48%, trong khi lợi suất trái phiếu Anh 10 năm giảm còn khoảng 4,25%, do kỳ vọng về việc Ngân hàng Anh (BoE) sẽ cắt giảm lãi suất vào đầu năm 2026 trở nên rõ ràng hơn.

Giá dầu đi ngang, bị kìm hãm bởi sự không chắc chắn xung quanh quyết định của OPEC+ và các diễn biến địa chính trị. Dầu Brent dao động trong khoảng từ 60 đến 65 USD/thùng trước khi kết thúc tuần quanh mức 60,8 USD. Giá vàng tăng nhẹ, lên gần 4.025 USD/oz khi nhà đầu tư tìm đến tài sản an toàn trong bối cảnh thị trường biến động.

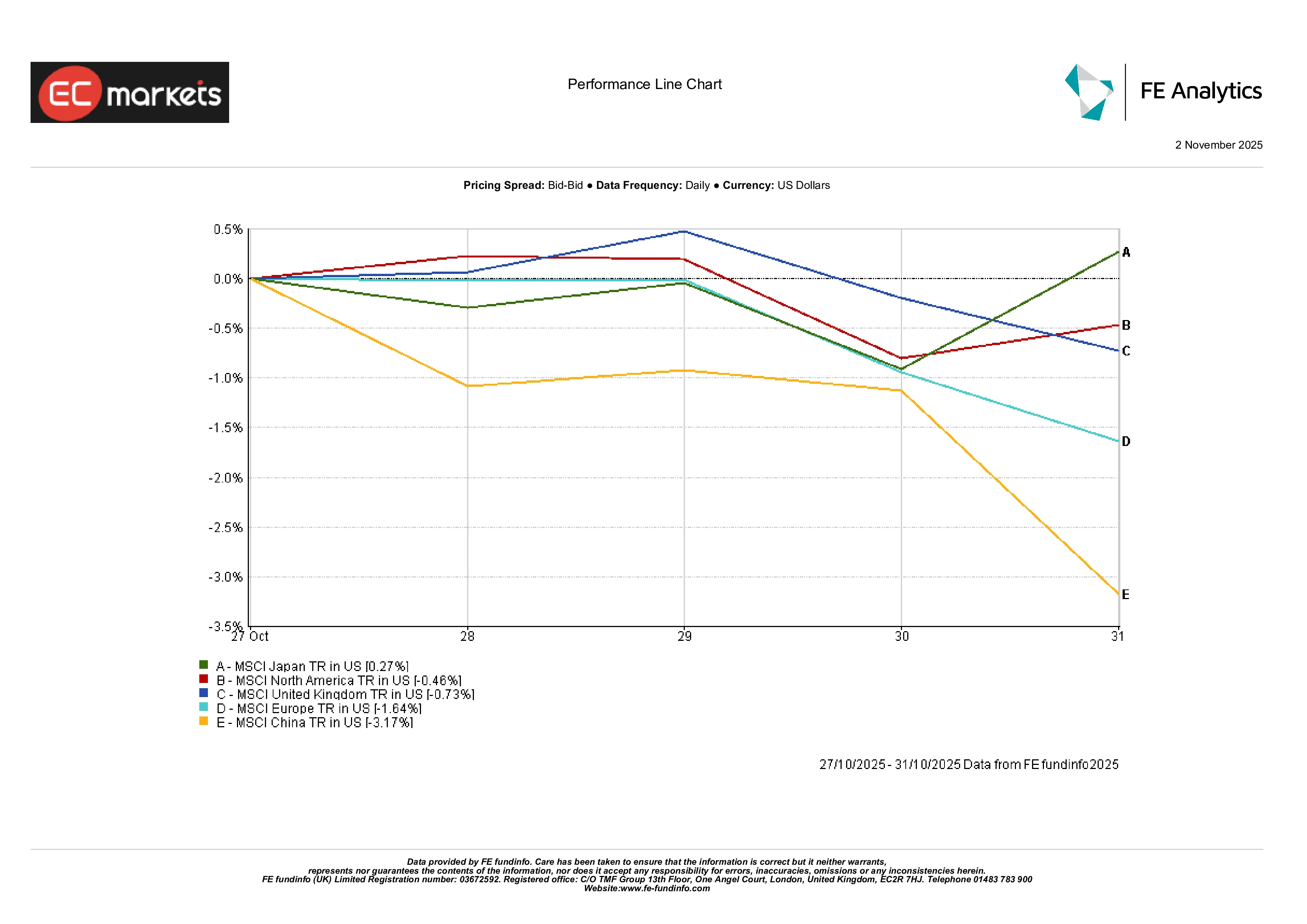

Thị trường khu vực

Hiệu suất cổ phiếu khu vực có sự phân hóa. MSCI Bắc Mỹ giảm 0,5% dù được hỗ trợ bởi kết quả lợi nhuận vững chắc của nhóm công nghệ. Cổ phiếu Anh (MSCI United Kingdom) gần như đi ngang, kết thúc tuần giảm 0,7%. MSCI châu Âu giảm mạnh hơn ở mức -1,6%, phản ánh lo ngại tăng trưởng kéo dài và kết quả kinh doanh gây thất vọng ở các ngành trọng yếu.

Trung Quốc giảm mạnh, với MSCI China mất 3,2%. Các chỉ số PMI yếu và tăng trưởng tín dụng chậm lại đã làm dấy lên lo ngại của nhà đầu tư về đà phục hồi. Nhật Bản ghi nhận mức tăng nhẹ: MSCI Japan tăng 0,3% khi đồng yên yếu và lợi nhuận doanh nghiệp vẫn ổn định.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là lợi nhuận tổng bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 31 tháng 10 năm 2025.

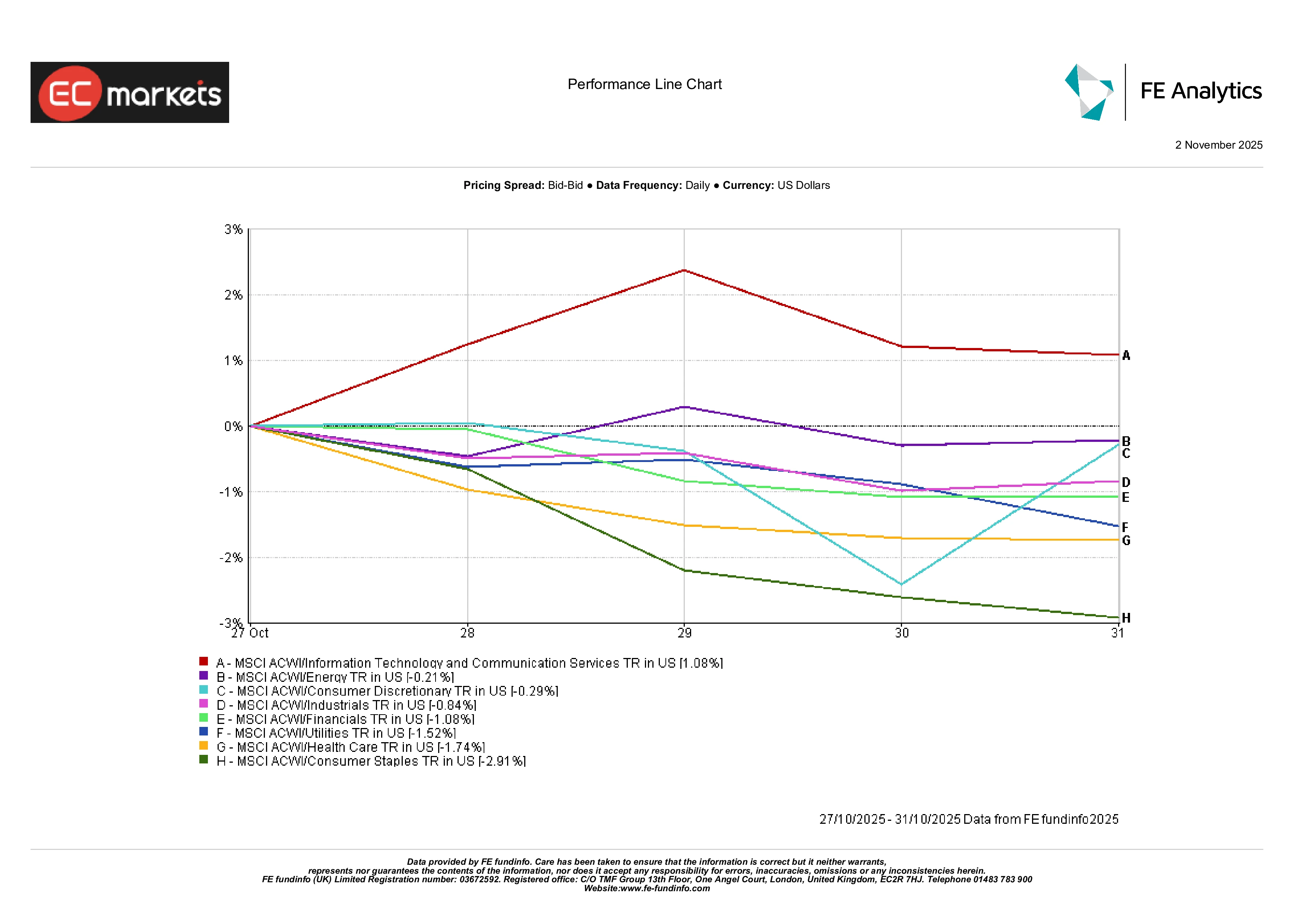

Hiệu suất theo ngành

Hiệu suất các ngành diễn biến trái chiều. Ngành công nghệ dẫn đầu mức tăng, được hỗ trợ bởi lợi nhuận mạnh từ các công ty phần mềm và bán dẫn. MSCI ACWI Information Technology tăng khoảng 1%, vượt trội so với các ngành khác. Ngành năng lượng đi ngang (-0,2%) sau chuỗi tăng mạnh trong các tuần trước. Tài chính và công nghiệp lần lượt giảm 1,0% và 0,8%, phù hợp với xu hướng suy yếu chung của thị trường cổ phiếu. Hàng tiêu dùng thiết yếu giảm mạnh nhất, mất gần -3% sau kết quả đáng thất vọng từ các nhà bán lẻ lớn. Y tế và tiện ích cũng giảm khi nhà đầu tư rút khỏi nhóm phòng thủ.

Tổng thể, nhóm ngành tăng trưởng chiếm ưu thế, trong khi nhóm phòng thủ và chu kỳ chịu áp lực.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là lợi nhuận tổng bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 17 tháng 10 năm 2025.

Thị trường tiền tệ

Thị trường ngoại hối phản ánh diễn biến chính sách của các ngân hàng trung ương. Đồng bảng Anh giảm: GBP/USD giảm từ 1,3337 xuống 1,3155, tương đương giảm khoảng 1,4% trong tuần, do bình luận ôn hòa của BoE. Đồng euro cũng yếu đi, với EUR/USD giảm từ 1,1652 xuống 1,1536.

Đồng yên tiếp tục suy yếu. USD/JPY tăng từ 152,88 lên 154,01, phản ánh sự khác biệt giữa kỳ vọng chính sách của BoJ và Fed. GBP/JPY cũng giảm, kết thúc tuần quanh mức 202,60 so với 203,88. Nhìn chung, các biến động vẫn có trật tự và phù hợp với kỳ vọng chính sách tương đối.

Triển vọng & Tuần tới

Thị trường bước vào tháng 11 với nhiều dữ liệu và sự kiện quan trọng cần theo dõi. Tại Mỹ, báo cáo việc làm ngày 8 tháng 11 sẽ được chú ý để tìm dấu hiệu hạ nhiệt của thị trường lao động. Các báo cáo khác như chỉ số dịch vụ ISM và đơn hàng nhà máy có thể ảnh hưởng đến giọng điệu ngắn hạn của Fed. Nhà đầu tư cũng sẽ theo dõi sát sao các bài phát biểu từ các quan chức Fed.

Tại châu Âu, các báo cáo về sản xuất công nghiệp và doanh số bán lẻ sẽ cung cấp thêm thông tin về mức độ chậm lại của nền kinh tế. Biên bản họp của ECB có thể tiết lộ cách các nhà hoạch định chính sách nhìn nhận lạm phát và chiến lược bảng cân đối kế toán. BoE cũng dự kiến công bố các dự báo kinh tế mới.

Tại châu Á, trọng tâm sẽ là số liệu thương mại và tín dụng của Trung Quốc, đặc biệt sau các chỉ số PMI yếu. Các doanh nghiệp Nhật Bản, đặc biệt trong lĩnh vực ô tô và bán dẫn, sẽ công bố kết quả kinh doanh.

Lợi nhuận doanh nghiệp tiếp tục là tâm điểm toàn cầu, đặc biệt trong các ngành tiêu dùng và tài chính. Mặc dù tháng 10 kết thúc với kết quả trái chiều, bối cảnh tổng thể — lạm phát hạ nhiệt, chính sách thận trọng của ngân hàng trung ương và dữ liệu ổn định — vẫn mang tính tích cực khi năm dần khép lại.