Tenaga dan Keuntungan Korporat Mendorong Lonjakan Global | Ulasan Mingguan: 20–24 Oktober 2025

Gambaran Keseluruhan Ekonomi

Minggu ini dikuasai oleh ketidaktentuan politik dan data ekonomi bercampur dari pelbagai negara. Di Amerika Syarikat, penutupan separa kerajaan berlanjutan ke minggu ketiga, menyebabkan kelewatan dalam banyak laporan ekonomi. Ahli parlimen memberi isyarat kemungkinan penyelesaian, namun tiada kejayaan dicapai sebelum hujung minggu. Penutupan ini juga menambah ketidaktentuan terhadap jangkaan dasar Rizab Persekutuan (Fed). Pasaran masih yakin bahawa Fed akan memotong kadar sebanyak 25 mata asas pada mesyuarat 29–30 Oktober, tetapi pegawai kekurangan data baharu sebagai panduan. Indeks Harga Pengguna (CPI) bulan September yang dikeluarkan pada 24 Oktober meningkat 0.3% m/m dan 3.0% y/y — sedikit melebihi ramalan.

Di China, pertumbuhan KDNK suku ketiga perlahan kepada 4.8% y/y, sejajar dengan jangkaan. Ekonomi kekal lemah dari segi penggunaan, dengan pertumbuhan jualan runcit pada paras terendah 10 bulan (+3.0% pada September). Sementara itu, Jepun melaporkan inflasi stabil sekitar 2.9%, dan kerajaan baharu yang dipimpin LDP dijangka kekal selepas rundingan parti.

Bank pusat global mengekalkan pendirian yang cenderung longgar. Di zon euro, inflasi meningkat sedikit (CPI September ~2.2%) tetapi pertumbuhan kekal perlahan. Ahli ekonomi menjangka tiada lagi pemotongan kadar oleh ECB tahun ini. Di UK, CPI yang kekal stabil pada 3.8% y/y pada September menyebabkan pegawai Bank of England (BoE) terus berhati-hati, dan hasil gilt jatuh mendadak apabila jangkaan pemotongan kadar meningkat.

Ekuiti, Bon & Komoditi

Saham global secara amnya meningkat, disokong oleh berita korporat yang kukuh dan prospek dasar monetari yang lebih longgar. Di AS, ketiga-tiga indeks utama menutup minggu pada paras tertinggi baharu. S&P 500 dan Nasdaq mencatatkan keuntungan mingguan terbesar sejak musim panas, manakala Dow mencatatkan kenaikan mingguan tertinggi sejak Jun. Data CPI yang lebih lemah pada hari Jumaat membantu mengukuhkan lonjakan ini. Di Eropah, pasaran meningkat dengan baik: STOXX Europe 600 naik sekitar 0.4–0.5% untuk minggu itu, dengan FTSE 100 London meningkat ~0.7% didorong oleh saham tenaga dan barangan mewah. Pasaran Asia bercampur: saham Hong Kong meningkat kerana lonjakan saham teknologi, manakala Jepun ketinggalan (Nikkei turun sekitar 1.1%) disebabkan kelemahan yen.

Hasil bon secara umum menurun. Di AS, hasil Perbendaharaan 10 tahun didagangkan hampir paras 4.0%; selepas keluaran CPI, ia berada sekitar 3.96–4.00%. Hasil jangka pendek juga menurun, sedikit meratakan keluk hasil. Di Eropah, bon Jerman meningkat: hasil Bund 10 tahun sekitar 2.55% pada pertengahan minggu. Di pasaran sterling, hasil gilt 10 tahun jatuh mendadak ke julat 4% pertengahan.

Harga komoditi bercampur. Harga minyak melonjak dari paras terendah lima bulan apabila pedagang menunggu keputusan OPEC+ dan menilai berita perdagangan AS-China. Minyak Brent berlegar sekitar $60–65 setong (menutup pada kira-kira $61.3 pada 21 Oktober). Emas, yang sebelum ini melonjak melebihi $4,300/oz pada awal Oktober, sedikit susut. Menjelang hujung minggu, harga emas spot didagangkan sekitar $4,100/oz — turun daripada paras tertinggi hari Selasa tetapi masih mencatatkan keuntungan tahunan yang kukuh.

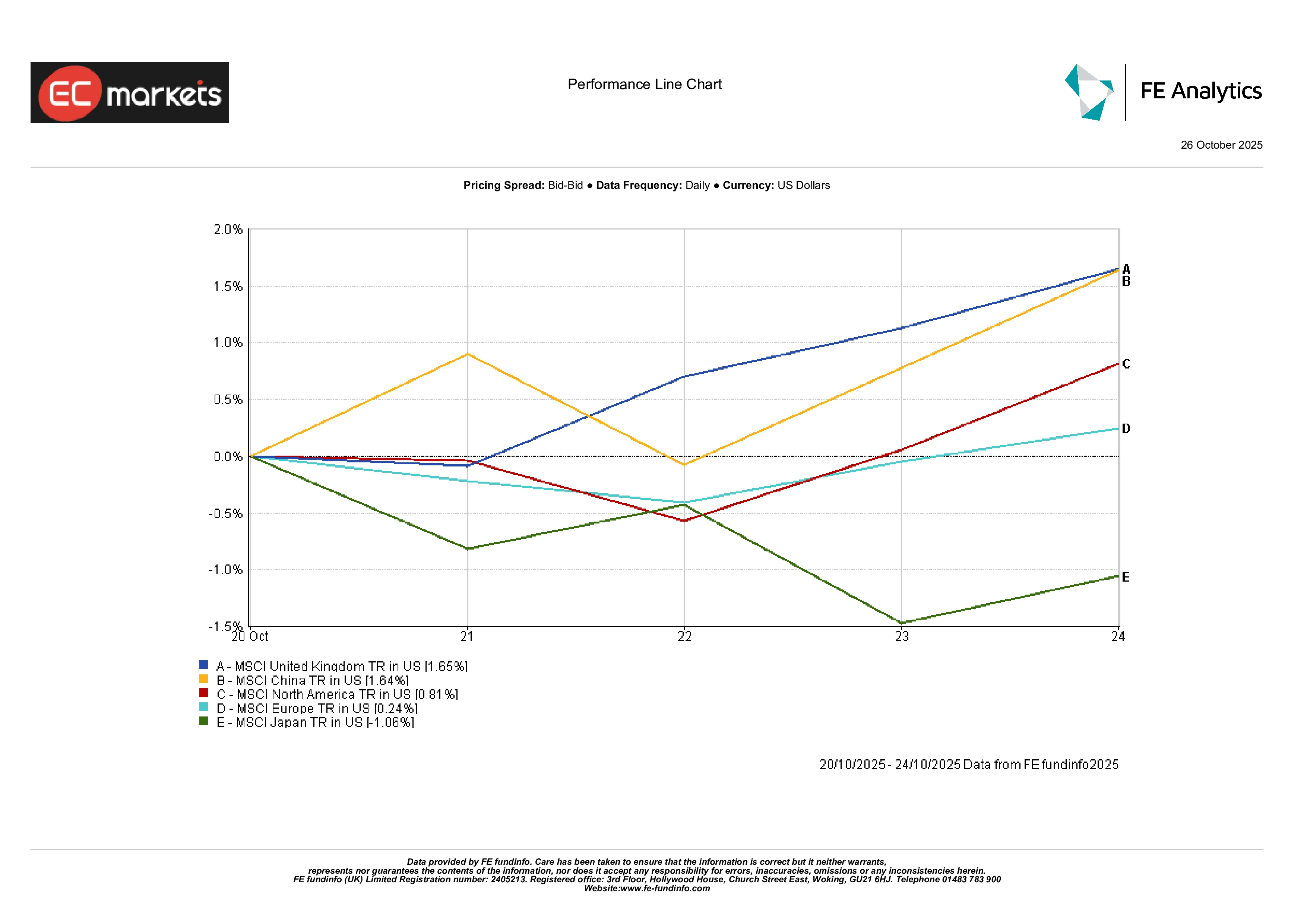

Pasaran Serantau

Pasaran ekuiti berbeza mengikut rantau. UK dan China merupakan antara yang berprestasi terbaik minggu ini: saham UK meningkat kira-kira +1.6% didorong oleh syarikat eksport komoditi dan pengguna. Ekuiti tanah besar China juga naik sekitar +1.6%, disokong oleh harapan terhadap rangsangan dasar. Pasaran Amerika Utara turut meningkat sekitar +0.8%. Eropah (tidak termasuk UK) hampir mendatar (+0.2%) apabila kekecewaan pendapatan dalam beberapa sektor mengimbangi keuntungan. Jepun ketinggalan, menurun sekitar -1.1% untuk minggu itu.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi masa lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 24 Oktober 2025.

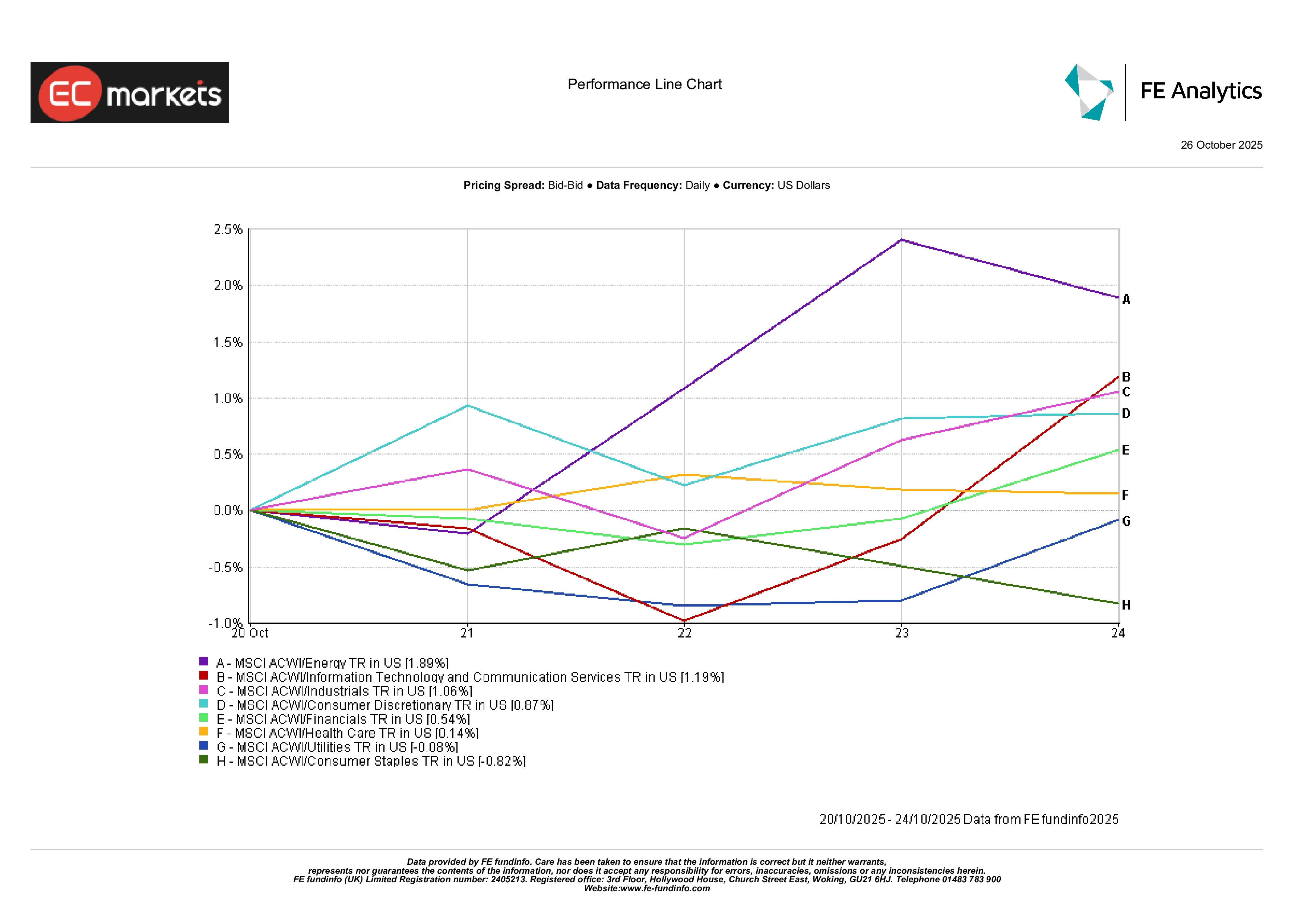

Prestasi Sektor

Putaran sektor jelas kelihatan dalam pulangan minggu ini. Saham tenaga mengungguli dengan margin besar: MSCI ACWI Energy meningkat sekitar +1.9%, keuntungan sektor terbesar. Lonjakan ini sebahagiannya disokong oleh harga minyak yang lebih tinggi dan sekatan terhadap pengeluar minyak. Sektor teknologi turut menunjukkan prestasi kukuh, dengan pembuat cip AI dan firma perisian mengalami pembelian baharu menjelang musim laporan pendapatan yang setakat ini melebihi jangkaan. Sebaliknya, sektor defensif ketinggalan: Barangan pengguna susut kira-kira -0.8% untuk minggu itu. Kewangan dan industri mencatatkan keuntungan sederhana. Secara keseluruhan, sektor berkitaran (tenaga, industri, teknologi) mengatasi sektor defensif, mencerminkan nada risiko yang lebih positif.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi masa lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 17 Oktober 2025.

Pasaran Mata Wang

Dalam pasaran FX, dolar secara keseluruhan tidak banyak berubah (DXY kekal berhampiran 98.5). Sterling menurun berbanding dolar (GBP/USD jatuh kepada sekitar 1.331) selepas CPI UK kekal pada 3.8%, manakala euro mengukuh sedikit (EUR/USD meningkat kepada ~1.1626). Yen terus melemah: USD/JPY berada sekitar 152.8 menjelang hujung minggu, menjadikan GBP/JPY kira-kira 203.5. Secara keseluruhan, pergerakan mata wang mencerminkan jangkaan kadar faedah relatif.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, pasaran akan meneliti kalendar ekonomi yang padat. Di AS, data perbelanjaan akhir September (PCE teras) akan dikemas kini, dan pegawai Fed akan berucap menjelang mesyuarat FOMC 29–30 Oktober. Kebanyakan penganalisis menjangka pemotongan kadar 25 mata asas kerana inflasi telah reda dan pasaran buruh menunjukkan tanda-tanda kelembapan. Sidang akhbar Pengerusi Fed Jerome Powell selepas mesyuarat juga akan menjadi tumpuan utama.

Di Eropah, ECB akan bermesyuarat pada 30 Oktober; dengan inflasi sekitar 2.2% dan pertumbuhan sederhana, tiada perubahan dasar dijangka. Perhatian akan beralih kepada komen Christine Lagarde mengenai bagaimana peluasan fiskal Jerman baru-baru ini boleh memberi kesan kepada inflasi pada akhir tahun depan.

Di Asia, China dijangka mengeluarkan data aktiviti akhir Oktober: PMI pembuatan dan perkhidmatan akan diterbitkan pada 1 November. Sebarang tanda kelemahan lanjut dalam permintaan domestik akan meningkatkan seruan untuk rangsangan. Selain itu, kerajaan baharu Jepun dan Bank of Japan akan turut diperhatikan.

Akhir sekali, komoditi akan menjadi tumpuan utama. Rundingan perdagangan AS-China minggu ini di Korea Selatan, bersama mesyuarat OPEC+ dan laporan inventori global, boleh mempengaruhi pasaran. Ringkasnya, minggu yang akan datang menawarkan banyak pemangkin — namun dengan keuntungan korporat yang masih kukuh dan dasar monetari yang longgar, latar belakang untuk aset berisiko kekal positif menjelang November.