銀行株が下落、金と国債が上昇|週間リキャップ:2025年10月13日〜17日

経済概要

米国市場は、政府閉鎖が3週目に突入し、主要経済指標の発表が停止されたことで、週初は方向感を欠く展開となった。FRB当局者は情報の空白を埋めるように発言を行い、緩やかな金融緩和スタンスを改めて強調した。基調インフレ率は依然として高止まりしており、8月の米国コアPCEインフレ率は前年比約2.9%となった。政府閉鎖によりCPI発表が延期され(10月下旬に変更)、市場はFRBの発信に注目した。

一方、英国およびユーロ圏の中央銀行は政策を据え置いた。英国のCPIは8月時点で約3.8%、9月も約4%と見込まれている。ECB当局者も慎重姿勢を維持しており、ユーロ圏のインフレ率は約2.2%で推移した。

マクロ経済の全体像は大きく変わらず、中国は輸出面で一定の強さを示した(9月輸出は前年比+8.3%)が、「やや緩和的」な政策を掲げつつも、レアアース輸出規制や米国による関税懸念などの通商摩擦がリスク選好を抑制した。

総じて、先進国の中央銀行は慎重な姿勢を崩さず、FRBはさらなる利下げの可能性を明確に示唆した。一方、市場は米国の財政環境や世界的な成長見通しに関する不確実性への対応に苦慮した。

株式・債券・商品市場

株式市場は週半ばにかけてボラティリティが上昇したものの、最終的にはプラス圏で終了した。米国主要指数は週中の下落を巻き返し、S&P500とダウはそれぞれ約1.5%上昇、ナスダックは約2%上昇した。テクノロジーおよび金融セクターの堅調な決算が終盤の上昇を支え、銀行や貿易を巡る懸念による中盤の揺れを打ち消した。欧州株も小幅高で、STOXX 600は週末時点で約+0.4%上昇。これは高級ブランド株の上昇や、フランス議会の信任投票が引き分けに終わったことによる安心感が寄与した。アジアでは、日本の自民党総裁選を巡る政治的不透明感から日経平均が火曜に急落、その後も軟調に推移。香港・上海市場も世界的な懸念の広がりで下落した。

債券市場では、金曜日にかけて利回りが下落を続けた。米10年債利回りは約4.0%(木曜時点で3.97%付近、春以来の低水準)まで低下し、投資家がリスク回避目的で債券を買い増したことを示した。イールドカーブは依然として逆イールドを維持し、追加利下げへの期待と成長懸念の両面を反映している。ドイツ10年債利回りは約2.4%まで低下し、英国国債も4%を下回る水準で安定した。

商品市場では、安全資産が急騰した。金は木曜に史上最高値を更新(一時4,378ドル/オンスを突破)し、週末は約4,300ドル付近で引けた。これは主権債務への懸念とドル安に支えられた。一方、原油は軟調で、ブレント原油は60ドル台半ばで推移(週内やや下落)し、需要懸念とOPEC+の発信が中東情勢の影響を相殺した。

全体として、リスク回避の動きが債券と金を押し上げる一方で、株式市場はまちまちなニュースを消化する展開となった。

地域別市場

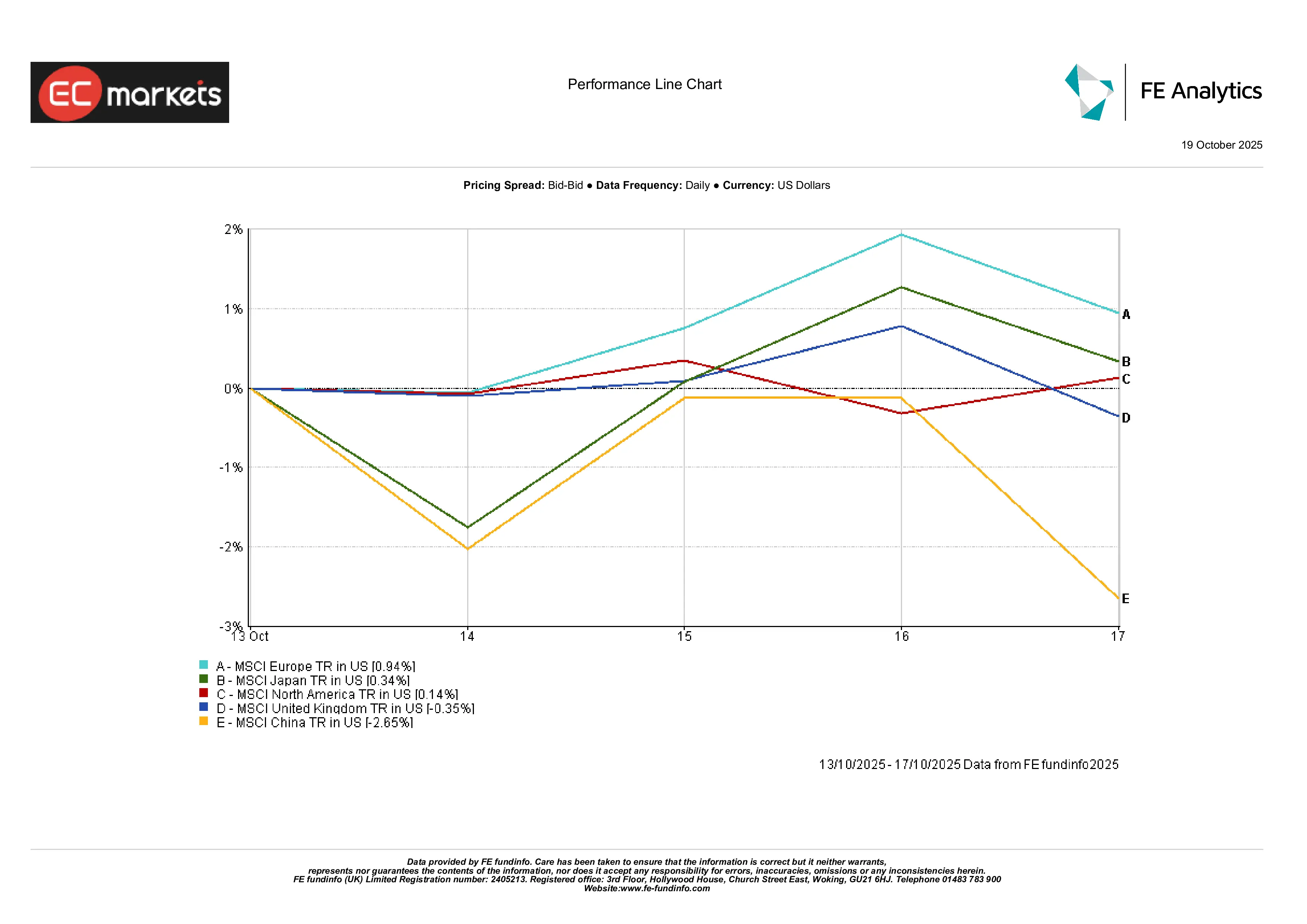

地域ごとにリターンはばらついた。欧州は堅調で、MSCI Europeは約0.94%上昇。一方、日本と北米はそれぞれ0.34%および0.14%の小幅上昇にとどまった。

英国市場はやや軟調で、MSCI United Kingdomは約0.35%下落。ディフェンシブ株や資源株が一部支えたものの、上昇には至らなかった。中国は特に低調で、MSCI Chinaは約2.65%下落し、再燃する通商懸念と政策不透明感が重荷となった。

この乖離は投資家の慎重なリスク姿勢を反映しており、先進国市場は概ね横ばいから小幅上昇となる一方、アジア市場は中国主導で軟調だった。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ:2025年10月17日時点。

セクター別パフォーマンス

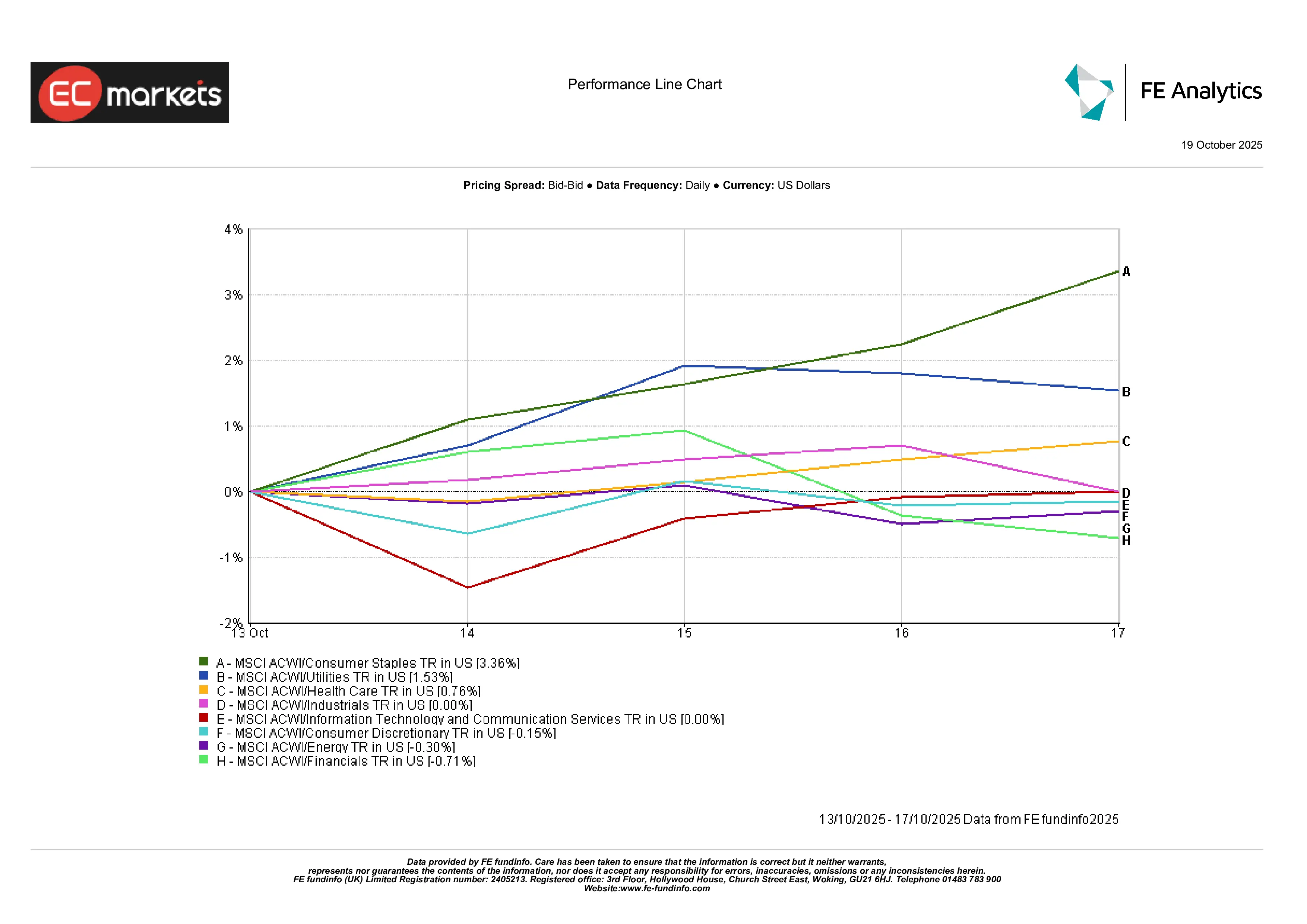

ディフェンシブセクターが市場を牽引し、リスク回避ムードを反映した。公益事業および生活必需品セクターが好調で、利回り低下と安全資産需要の恩恵を受けた。例えば、生活必需品株には押し目買いが入った。

一方、成長株や景気循環株は軟調だった。金融株は銀行株の下落で苦戦し(欧州銀行株は金曜だけで約2〜3%下落)、テクノロジー株はまちまちの動き。ハイテク比率の高いナスダックは週間で上昇したが、主要銘柄は週後半に利益確定売りが出た。原油価格の下落を受け、エネルギー株も出遅れた。

MSCI ACWIセクターの中では、公益事業と生活必需品が数少ない上昇セクター(上昇幅は限定的)であり、金融・テクノロジー・一般消費財は下落した。

全体として、市場は安定志向へと回帰した。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ:2025年10月17日時点。

外国為替市場

リスク回避とFRBのハト派的な発言を受け、ドルは全般的に軟調となった。米ドル指数(DXY)は98〜99のレンジで推移し、週単位では横ばいからやや下落。

ポンド/ドル(GBP/USD)は1.33〜1.34付近で推移。英国のGDPが予想を下回り、失業保険申請が増加したことで金曜にやや下落し、最終的に1.34ドル付近で終了した。

ユーロ/ドル(EUR/USD)は1.165〜1.17付近で推移し、安全資産としてのユーロ買いと米国債利回り低下が支援材料となった。

ドル/円(USD/JPY)は約151〜152円(7か月ぶりの安値水準)で推移し、市場はFRBとの政策乖離を織り込んだ。

ポンド/円(GBP/JPY)などのクロス通貨はポンド高に支えられ203〜204円付近まで上昇。総じて、ポンドとユーロは対ドルで堅調を維持したが、円は引き続き軟調(DXY約98.5)。

見通しと来週の展望

米政府が再開に向けて動く中、市場の焦点は延期された経済指標へと移っている。特に9月のCPIと小売売上高が今週発表予定であり、インフレがFRBの予想通りに鈍化しているかどうかを見極める重要な材料となる。これにより、年内2度目の利下げの可能性にも影響を与えるだろう。

また、中央銀行関係者の発言も市場心理を左右し続ける見通しだ。今後数日間で複数のFOMCメンバーが発言を予定しており、今月初めに示された緩和路線へのコミットメントがどの程度強いかを示唆するだろう。英国とユーロ圏では、9月の最終インフレデータおよび10月のPMI速報値が発表予定で、BOEとECBの「長期据え置き」姿勢が試される。

中国では、先週発表された第3四半期GDPと融資統計が政策効果に関してまちまちなシグナルを示した。投資家は貿易や工業活動の持続的回復の兆しを注視している。

中東情勢の緊張が続く中、原油市場も引き続き注目を集めている。OPEC+の新たなコメントや地域的な供給障害は、月末に向けてエネルギー市場に影響を与える可能性がある。要するに、市場は政策支援の持続に対して慎重ながらも楽観的な見方を維持しているが、経済データと地政学的リスクがストーリーを再び書き換える可能性がある。