الاحتياطي الفيدرالي يشير إلى التيسير مع عودة التوترات التجارية | الملخص الأسبوعي: 6–10 أكتوبر 2025

النظرة الاقتصادية العامة

دخلت الأسواق شهر أكتوبر وهي توازن بين قوتين متعارضتين — مجلس الاحتياطي الفيدرالي الذي بدا أكثر استعدادًا لمزيد من التيسير، وعودة مفاجئة للتوترات التجارية بين أكبر اقتصادين في العالم.

استمر إغلاق الحكومة الأمريكية للأسبوع الثاني، مما أدى إلى تجميد نشر بيانات اقتصادية رئيسية، بما في ذلك تقرير الوظائف لشهر سبتمبر. ومع غياب الأرقام الرسمية، ركز المتداولون على الخطوة التالية المحتملة للاحتياطي الفيدرالي.

حافظ معظم مسؤولي الاحتياطي الفيدرالي على نبرة حذرة، مشيرين إلى أن خفضًا آخر للفائدة لا يزال مرجحًا، لكنه ليس وشيكًا. ولا تزال العقود الآجلة تسعّر خفضًا واحدًا إضافيًا قبل نهاية العام، مما يعزز الانطباع بأن السياسة النقدية تتجه نحو التيسير ولكن دون استعجال.

وعبر الأطلسي، اتبع بنك إنجلترا والبنك المركزي الأوروبي نهجًا مألوفًا — أسعار فائدة مستقرة دون استعجال في التغيير. لا تزال معدلات التضخم في المملكة المتحدة مرتفعة بالقرب من 3.8%، بينما يبلغ معدل التضخم في منطقة اليورو حوالي 2.2% مع مؤشرات مديري المشتريات فوق 51 بقليل. ويرى البنكان أنه لا يوجد سبب كافٍ للتحرك قريبًا.

باختصار، لم يتغير المشهد الكلي كثيرًا منذ الأسبوع الماضي. ما تغير هو المزاج العام: مع عودة التوترات التجارية واستمرار إغلاق واشنطن، أصبح المستثمرون أقل اهتمامًا بالبيانات وأكثر تركيزًا على كيفية قدرة السياسة النقدية على تخفيف التأثيرات السلبية.

بعيدًا عن البيانات الاقتصادية، عادت الجغرافيا السياسية إلى الواجهة. وافق تحالف أوبك+ على زيادة محدودة في الإنتاج بمقدار 137 ألف برميل يوميًا لشهر نوفمبر — وهي زيادة أقل من المتوقع — بينما ساهم التقدم في محادثات وقف إطلاق النار في الشرق الأوسط في تقليص علاوة المخاطر الجيوسياسية على أسعار النفط. لكن الهدوء لم يدم طويلًا: فبحلول يوم الجمعة، أدت التهديدات الأمريكية الصينية الجديدة بفرض رسوم جمركية إلى تجدد المخاوف التجارية، مما أدى إلى تراجع المعنويات في الوقت الذي بدأ فيه المستثمرون يتقبلون فكرة نهج أكثر ليونة من قبل الفيدرالي.

الأسهم والسندات والسلع

بدأت أسواق الأسهم الأسبوع على نحو متفائل لكنها فقدت الزخم بعد أن أثارت الأخبار التجارية الجديدة حالة من القلق. سجل مؤشر S&P 500 مستوى قياسيًا جديدًا خلال التداول قبل أن يتراجع بنسبة 2.4%، بينما انخفض مؤشر داو جونز بنسبة 2.7% وناسداك بنسبة 2.5%، مع تعرض أسهم التكنولوجيا عالية النمو لضغوط جني الأرباح. ما بدأ بتفاؤل تجاه التيسير النقدي تحول إلى موقف دفاعي بعد تجدد المخاوف من الرسوم الجمركية وإعادة تقييم سلاسل التوريد العالمية.

وسارت أوروبا على نفس المنوال. بلغ مؤشر STOXX 600 ذروته منتصف الأسبوع لكنه أنهى التداول منخفضًا بنسبة 1% تقريبًا بعد عمليات بيع في أسهم السيارات والصناعات. كان أداء مؤشر FTSE 100 أفضل نسبيًا، إذ تراجع بنسبة 0.7% فقط بفضل مزيجه الدفاعي من قطاعات الطاقة والتعدين والسلع الاستهلاكية الأساسية — وهي قطاعات عادة ما توفر الحماية في أوقات التقلب.

أما آسيا فكانت أكثر استقرارًا. ارتفعت الأسهم الصينية قليلًا بعد إعادة فتح الأسواق، مدعومة بالمؤسسات المالية المملوكة للدولة والمعنويات الإيجابية في قطاع التكنولوجيا. أما مؤشر نيكاي الياباني فبقي شبه مستقر؛ فقد ساعد ضعف الين المصدرين في بداية الأسبوع، لكن حالة عدم اليقين السياسي والمناقشات حول الإنفاق المالي حدت من المكاسب.

تحولت أسواق السندات إلى الحذر مع مرور الأسبوع. تراجعت عوائد السندات الأمريكية لأجل 10 سنوات إلى 4.05%، ولأجل عامين إلى 3.45%، في منحنى مائل بشكل طفيف لكنه لا يزال مقلوبًا — مما يشير إلى الثقة في مزيد من التيسير مع استمرار الحذر بشأن النمو. انخفضت عوائد السندات الألمانية إلى 2.3%، والسندات البريطانية إلى حوالي 4%، بينما اقتربت السندات اليابانية لأجل 10 سنوات من حد 1.0% وسط تكهنات بزيادة الإنفاق المالي.

شهدت السلع تباينًا في الأداء. انخفض خام برنت بنسبة 5% إلى 64 دولارًا للبرميل وسط ضعف الطلب وتراجع المخاطر الجيوسياسية. وفي المقابل، واصل الذهب ارتفاعه، متجاوزًا حاجز 4,000 دولار لفترة وجيزة وأغلق بالقرب من 3,990 دولارًا مدعومًا بتدفقات الملاذ الآمن وانخفاض العوائد الحقيقية.

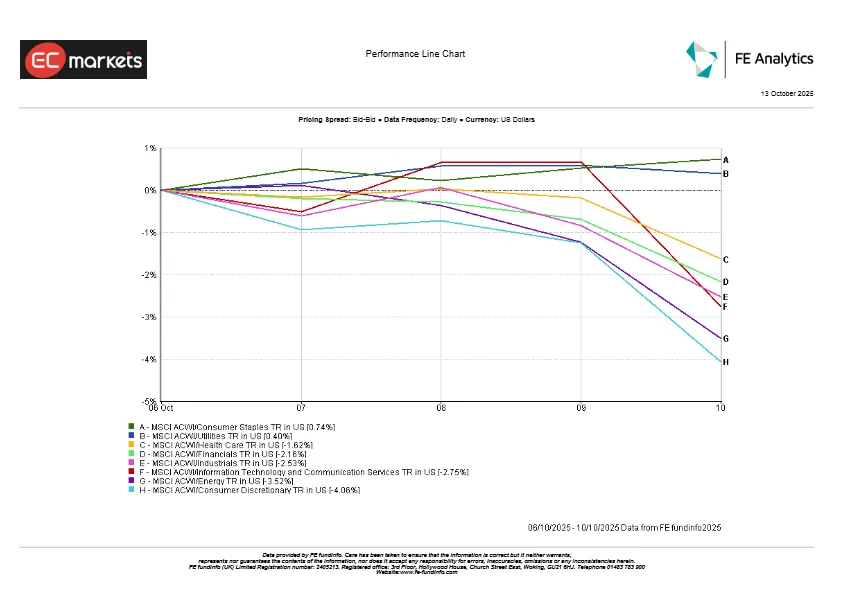

أداء القطاعات

تحول الزخم عبر القطاعات نحو الأمان. تصدرت قطاعات المرافق والسلع الاستهلاكية الأساسية المكاسب عالميًا، حيث دفعت العوائد المنخفضة والتقلبات المتجددة المستثمرين نحو القطاعات الدفاعية. في أوروبا، حقق قطاع المرافق أفضل أداء له منذ أكثر من شهر، بينما ارتفعت أسهم شركات الأغذية والمشروبات الكبرى بفضل الأرباح المستقرة والطلب القوي.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 10 أكتوبر 2025.

كانت القطاعات الدورية الأكثر تضررًا. تراجعت أسهم السلع الاستهلاكية غير الأساسية بشكل حاد حيث تأثرت شركات السيارات وتجارة التجزئة بالمخاوف من الرسوم الجمركية. قطاع التكنولوجيا، الذي كان يقود معظم عام 2025، شهد انخفاضًا في نهاية الأسبوع مع تعرض أسهم أشباه الموصلات والشركات المرتبطة بالذكاء الاصطناعي لضغوط جديدة. كما تراجع قطاع الطاقة بعد انخفاض أسعار النفط، مما أثر على أسهم شركات النفط الكبرى. أما القطاع المالي فكان متباينًا: تراجعت البنوك مع انخفاض العوائد، بينما حافظت شركات التأمين ومديرو الأصول على استقرارهم.

وبحلول يوم الجمعة، تحولت رواية السوق إلى موقف دفاعي — انتقال سريع من السعي وراء النمو إلى البحث عن الاستقرار.

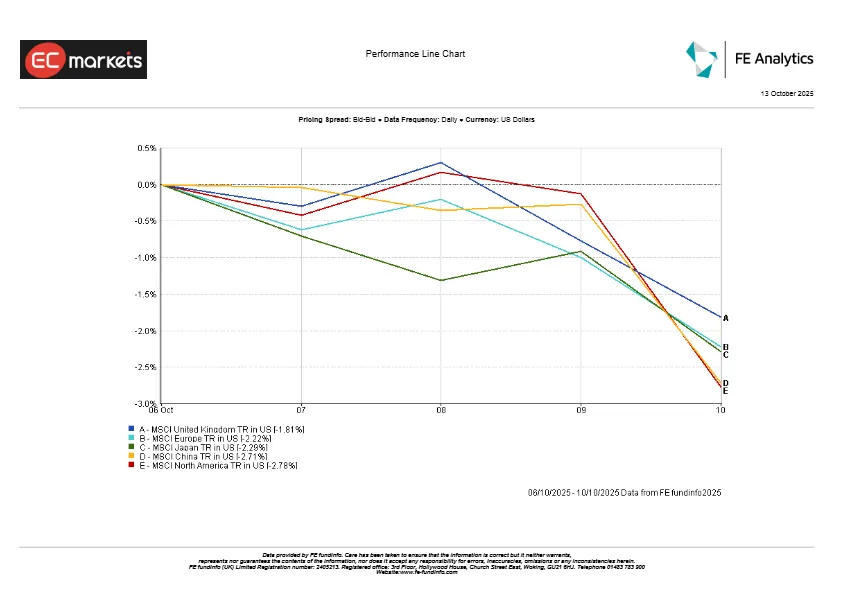

الأسواق الإقليمية

أظهر الأداء الإقليمي صورة مختلطة لكنه كان سلبيًا في المجمل.

قادّت أمريكا الشمالية الانخفاضات، حيث تراجع مؤشر MSCI North America بنحو 2.8% نتيجة ضعف أسهم التكنولوجيا. تبعتها الصين بانخفاض 2.7% رغم التفاؤل السابق بشأن دعم السياسات. خسر اليابان حوالي 2.3% بسبب عدم الاستقرار السياسي، بينما تراجعت أوروبا بنسبة 2.2% تقريبًا، مدعومة جزئيًا بتركيزها على الأسهم ذات القيمة وبضعف اليورو. أما المملكة المتحدة فكان أداؤها الأفضل، متراجعة بنسبة 1.8% فقط بفضل مزيجها الدفاعي من قطاعات الطاقة والتعدين والاستهلاك الأساسي.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 10 أكتوبر 2025.

أسواق العملات

كانت أسواق العملات متقلبة خلال الأسبوع، متأثرة بتقلبات العوائد وتغير شهية المخاطرة. بدأ الدولار الأمريكي الأسبوع قويًا بدعم من ارتفاع عوائد السندات، لكنه فقد مكاسبه مع زيادة الحذر بين المستثمرين. أنهى مؤشر DXY الأسبوع دون تغيير يُذكر، مما يعكس توترًا أكثر من الاتجاه.

وكان الين الياباني الأبرز. ارتفع الدولار إلى 152 ينًا — وهو أعلى مستوى في أكثر من عام — قبل أن يتراجع قليلاً إلى 151.7. الفارق بين السياسة الصبورة لبنك اليابان والموقف المتساهل للفيدرالي أبقى الضغط على الين.

تراجعت الجنيه الإسترليني بعد موجة ارتفاعها الأخيرة، إلى حوالي 1.335 مع ضعف البيانات البريطانية وتراجع شهية المخاطرة. كما تذبذب اليورو، منخفضًا إلى 1.155 منتصف الأسبوع قبل أن يتعافى إلى 1.163 مع تراجع الدولار.

التوقعات والأسبوع القادم

مع التطلع إلى الأسبوع من 13 إلى 17 أكتوبر، تبقى الأنظار على أزمة إغلاق الحكومة الأمريكية. إذا أعيد فتح الإدارات، فستكون بيانات التضخم ومبيعات التجزئة الأمريكية محور الاهتمام، حيث ستعطي قراءة أوضح حول ما إذا كانت ضغوط الأسعار تواصل الانخفاض. الأرقام الهادئة ستدعم التوقعات بخفض إضافي للفائدة قبل نهاية العام، في حين أن أي مفاجأة تصاعدية قد تختبر هذا السيناريو. ومن المقرر أن يتحدث عدد من مسؤولي الفيدرالي، بمن فيهم الرئيس باول، خلال الأسبوع — ومن المرجح أن يوجه نبرتهم مزاج السوق أكثر من البيانات نفسها.

من المتوقع أن تصدر الصين بيانات الائتمان والتجارة بعد العطلة، لتوضيح ما إذا كانت جهود التحفيز بدأت تؤتي ثمارها. وفي أوروبا، ستساعد بيانات التضخم النهائية لشهر سبتمبر ومؤشرات الثقة في تحديد ما إذا كان بإمكان البنك المركزي الأوروبي وبنك إنجلترا الحفاظ على نهج “الثبات لفترة أطول”.

ستظل أسواق النفط حساسة للأخبار الصادرة عن أوبك+ وتطورات الشرق الأوسط، بينما قد تصدر اجتماعات صندوق النقد والبنك الدولي في مراكش توقعات جديدة للنمو العالمي.

بشكل عام، تدخل الأسواق منتصف أكتوبر بمزيج من الحذر والأمل — متفائلة بأن البنوك المركزية ستواصل الميل نحو التيسير، لكنها تظل يقظة لأي صدمة — سواء كانت اقتصادية أو جيوسياسية — قد تغير المشهد بسرعة.