Fed Phát Tín Hiệu Nới Lỏng Khi Căng Thẳng Thương Mại Trở Lại | Tóm Tắt Tuần: 6–10 Tháng 10 Năm 2025

Tổng Quan Kinh Tế

Thị trường bước vào tháng 10 trong trạng thái cân bằng giữa hai lực tác động đối lập — Cục Dự trữ Liên bang Mỹ (Fed) ngày càng tỏ ra sẵn sàng cho việc nới lỏng hơn nữa, trong khi căng thẳng thương mại giữa hai nền kinh tế lớn nhất thế giới bất ngờ quay trở lại.

Chính phủ Mỹ tiếp tục đóng cửa sang tuần thứ hai, khiến các báo cáo dữ liệu quan trọng, bao gồm báo cáo việc làm tháng 9, bị tạm ngưng. Khi thiếu vắng số liệu chính thức, các nhà giao dịch tập trung vào những bước đi tiếp theo của Fed.

Hầu hết các quan chức Fed vẫn duy trì giọng điệu thận trọng, cho thấy khả năng hạ lãi suất thêm là có thể, nhưng chưa cấp bách. Thị trường tương lai vẫn dự báo thêm một đợt cắt giảm nữa trước cuối năm, củng cố nhận định rằng chính sách tiền tệ đang trong xu hướng nới lỏng nhưng không vội vàng.

Bên kia Đại Tây Dương, Ngân hàng Anh (BoE) và Ngân hàng Trung ương Châu Âu (ECB) giữ nguyên lập trường quen thuộc – duy trì lãi suất ổn định, chưa vội thay đổi hướng đi. Lạm phát tại Anh vẫn quanh mức 3,8%, trong khi CPI khu vực đồng euro ở mức khoảng 2,2% với chỉ số PMI chỉ nhỉnh hơn 51. Cả hai ngân hàng đều cho rằng chưa có lý do rõ ràng để điều chỉnh chính sách sớm.

Tóm lại, bức tranh vĩ mô chưa có nhiều thay đổi so với tuần trước. Điều thay đổi là tâm lý thị trường: khi căng thẳng thương mại trở lại và chính phủ Mỹ vẫn đóng cửa kéo dài, các nhà đầu tư ít tập trung hơn vào dữ liệu mà thay vào đó chú ý đến cách chính sách tiền tệ có thể giảm thiểu tác động tiêu cực.

Ngoài các yếu tố vĩ mô, yếu tố địa chính trị cũng quay trở lại. OPEC+ đã đồng ý tăng sản lượng khiêm tốn 137.000 thùng/ngày cho tháng 11 — thấp hơn dự kiến, trong khi tiến triển trong các cuộc đàm phán ngừng bắn ở Trung Đông đã giúp giảm bớt phần nào rủi ro chiến tranh trong giá dầu. Tuy nhiên, sự bình ổn đó nhanh chóng biến mất: đến thứ Sáu, những đe dọa áp thuế mới giữa Mỹ và Trung Quốc lại nổi lên, khiến tâm lý thị trường hạ nhiệt đúng lúc giới đầu tư bắt đầu thoải mái hơn với lập trường ôn hòa của Fed.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Thị trường chứng khoán khởi đầu tuần khá tích cực nhưng nhanh chóng mất đà sau khi các tin tức về thương mại làm lung lay tâm lý. Chỉ số S&P 500 ghi nhận mức cao nội phiên mới nhưng kết thúc giảm 2,4%, trong khi Dow Jones và Nasdaq lần lượt mất 2,7% và 2,5%, khi áp lực chốt lời lan rộng trong nhóm cổ phiếu công nghệ tăng trưởng cao. Những kỳ vọng ban đầu về chính sách nới lỏng đã nhường chỗ cho sự phòng thủ khi rủi ro thuế quan quay lại và các nhà đầu tư xem xét lại chuỗi cung ứng toàn cầu.

Châu Âu cũng đi theo xu hướng tương tự. Chỉ số STOXX 600 chạm mức cao kỷ lục giữa tuần nhưng kết thúc giảm khoảng 1% khi cổ phiếu ô tô và công nghiệp chịu áp lực bán. FTSE 100 của Anh hoạt động tốt hơn, chỉ giảm 0,7%, được hỗ trợ bởi nhóm cổ phiếu năng lượng, khai khoáng và hàng tiêu dùng thiết yếu – những ngành thường có khả năng chống chịu tốt trước biến động.

Thị trường châu Á giữ vững hơn. Cổ phiếu Trung Quốc đại lục nhích nhẹ sau khi mở cửa trở lại, được hỗ trợ bởi nhóm tài chính nhà nước và tâm lý tích cực trong lĩnh vực công nghệ. Chỉ số Nikkei của Nhật Bản hầu như đi ngang: đồng yên yếu giúp ích cho các nhà xuất khẩu đầu tuần, nhưng bất ổn chính trị và thảo luận về chi tiêu tài khóa đã giới hạn đà tăng.

Thị trường trái phiếu chuyển sang phòng thủ vào cuối tuần. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4,05% và lợi suất kỳ hạn 2 năm về 3,45%, cho thấy độ dốc đường cong tăng nhẹ nhưng vẫn đảo ngược – phản ánh kỳ vọng về nới lỏng thêm, song vẫn lo ngại về tăng trưởng. Trái phiếu Bund Đức giảm xuống 2,3%, trái phiếu chính phủ Anh quanh 4%, trong khi trái phiếu JGB 10 năm của Nhật chạm mức trần 1,0% do đồn đoán về chi tiêu tài khóa.

Giá hàng hóa biến động trái chiều. Dầu Brent giảm 5% xuống 64 USD/thùng do nhu cầu yếu hơn và rủi ro địa chính trị hạ nhiệt. Trong khi đó, vàng tiếp tục tăng, vượt mốc 4.000 USD trong ngắn hạn và đóng cửa gần 3.990 USD nhờ dòng tiền trú ẩn an toàn và lợi suất thực thấp hơn.

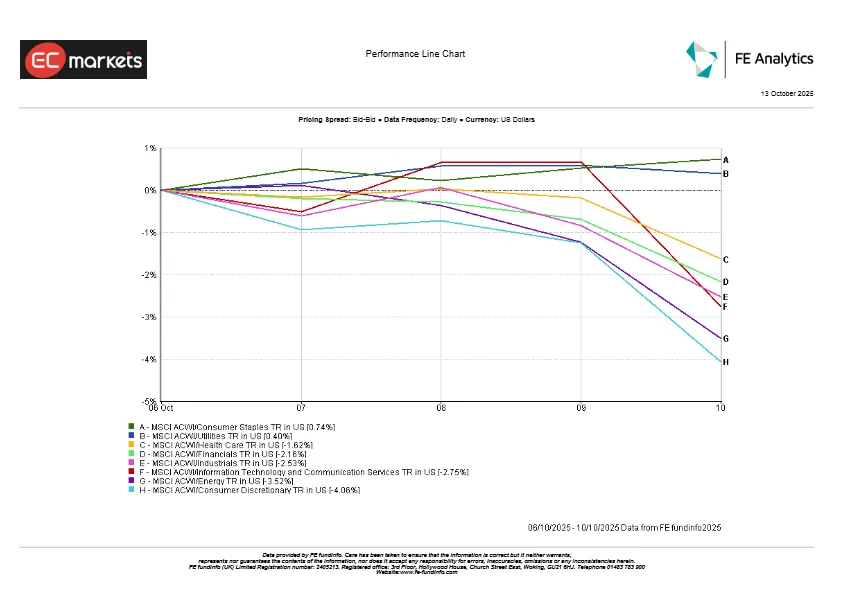

Hiệu Suất Theo Ngành

Xu hướng trên thị trường quay lại với các ngành phòng thủ. Ngành Tiện ích và Hàng tiêu dùng thiết yếu dẫn đầu toàn cầu khi lợi suất thấp hơn và biến động gia tăng thúc đẩy dòng tiền tìm đến tài sản an toàn. Tại châu Âu, ngành tiện ích ghi nhận tuần hoạt động tốt nhất trong hơn một tháng, trong khi các tập đoàn thực phẩm và đồ uống lớn tăng nhờ lợi nhuận ổn định và nhu cầu bền vững.

Hiệu Suất Theo Ngành

Nguồn: FE Analytics. Tất cả các chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 10 tháng 10 năm 2025.

Các ngành mang tính chu kỳ chịu thiệt hại nặng nhất. Ngành Hàng tiêu dùng không thiết yếu giảm mạnh khi các nhà sản xuất ô tô và bán lẻ bị ảnh hưởng bởi lo ngại thuế quan. Ngành Công nghệ, vốn dẫn đầu trong phần lớn năm 2025, giảm vào cuối tuần khi cổ phiếu chip bán dẫn và công nghệ AI chịu áp lực từ rủi ro thương mại quay trở lại. Ngành Năng lượng cũng yếu đi sau khi giá dầu giảm kéo theo cổ phiếu dầu khí lớn đi xuống. Tài chính biến động trái chiều: ngân hàng yếu do lợi suất giảm, nhưng công ty bảo hiểm và quản lý tài sản vẫn ổn định.

Đến thứ Sáu, câu chuyện thị trường đã chuyển sang hướng phòng thủ – từ “theo đuổi tăng trưởng” sang “tìm kiếm ổn định.”

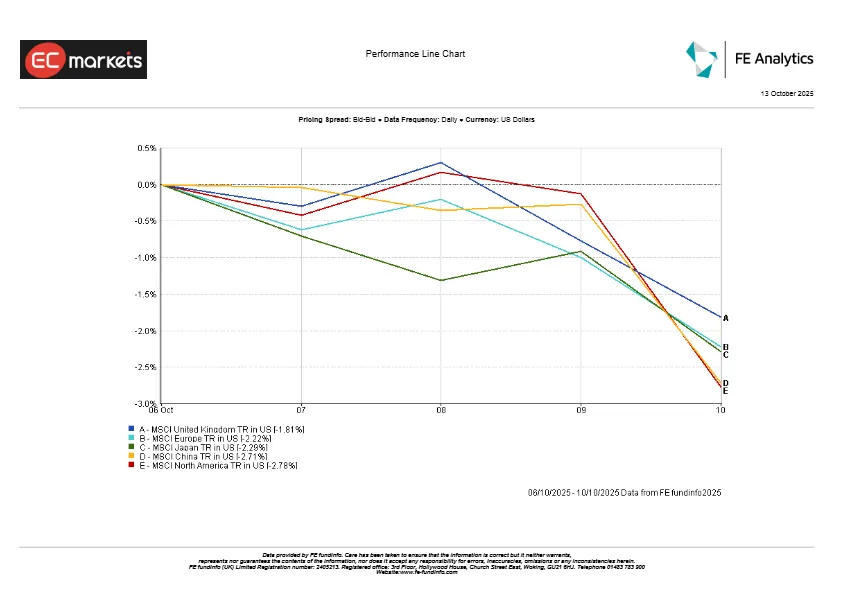

Thị Trường Khu Vực

Hiệu suất khu vực thể hiện bức tranh trái chiều nhưng nghiêng về tiêu cực.

Bắc Mỹ dẫn đầu đà giảm, với chỉ số MSCI North America giảm khoảng 2,8% do sự suy yếu trong nhóm công nghệ kéo toàn thị trường đi xuống. Trung Quốc theo sau, mất 2,7% bất chấp tâm lý lạc quan về hỗ trợ chính sách. Nhật Bản giảm khoảng 2,3% do bất ổn chính trị, trong khi châu Âu giảm khoảng 2,2%, được hỗ trợ nhẹ bởi xu hướng đầu tư giá trị và đồng euro yếu hơn. Anh hoạt động tốt nhất, chỉ giảm 1,8% nhờ cơ cấu thiên về các ngành năng lượng, khai khoáng và hàng tiêu dùng thiết yếu.

Hiệu Suất Theo Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 10 tháng 10 năm 2025.

Thị Trường Tiền Tệ

Thị trường tiền tệ dao động mạnh trong tuần, di chuyển theo diễn biến của lợi suất và tâm lý rủi ro. Đồng USD khởi đầu mạnh mẽ, được hỗ trợ bởi lợi suất trái phiếu kho bạc cao hơn, nhưng mất dần đà tăng khi nhà đầu tư trở nên thận trọng. Chỉ số DXY kết thúc gần như đi ngang, phản ánh tâm lý lo lắng nhiều hơn là xu hướng rõ ràng.

Đồng yên là tâm điểm. USD tăng lên 152 yên – mức cao nhất trong hơn một năm – trước khi giảm nhẹ xuống 151,7. Sự tương phản giữa lập trường kiên nhẫn của Ngân hàng Trung ương Nhật Bản và xu hướng mềm mỏng hơn của Fed tiếp tục gây áp lực lên đồng yên.

Bảng Anh hạ nhiệt sau đợt tăng gần đây, giảm xuống quanh mức 1,335 do dữ liệu kinh tế Anh yếu đi và tâm lý rủi ro giảm sút. Đồng euro cũng biến động, giảm xuống khoảng 1,155 giữa tuần trước khi hồi phục về 1,163 khi đồng USD yếu đi.

Triển Vọng & Tuần Tới

Nhìn về tuần 13–17 tháng 10, sự chú ý vẫn hướng vào tình hình đóng cửa chính phủ Mỹ. Nếu các cơ quan mở cửa trở lại, dữ liệu CPI và doanh số bán lẻ của Mỹ sẽ là tâm điểm, cung cấp cái nhìn rõ hơn về việc liệu lạm phát có tiếp tục hạ nhiệt hay không. Các số liệu tích cực sẽ củng cố kỳ vọng về một đợt cắt giảm lãi suất nữa trước cuối năm, trong khi kết quả bất ngờ có thể thách thức quan điểm đó. Nhiều quan chức Fed, bao gồm cả Chủ tịch Powell, dự kiến phát biểu trong tuần – giọng điệu của họ có thể ảnh hưởng đến tâm lý thị trường nhiều hơn cả dữ liệu.

Trung Quốc dự kiến công bố dữ liệu tín dụng và thương mại sau kỳ nghỉ, cho thấy liệu các biện pháp kích thích có bắt đầu phát huy tác dụng hay chưa. Ở châu Âu, dữ liệu lạm phát cuối cùng của tháng 9 và chỉ số niềm tin sẽ giúp xác định xem ECB và BoE có thể duy trì lập trường “ổn định lâu hơn” hay không.

Thị trường dầu vẫn nhạy cảm với các tin tức từ OPEC+ và diễn biến Trung Đông, trong khi các cuộc họp IMF–Ngân hàng Thế giới tại Marrakech có thể đưa ra dự báo tăng trưởng toàn cầu mới.

Tổng thể, thị trường bước vào giữa tháng 10 với sự thận trọng xen lẫn lạc quan – hy vọng các ngân hàng trung ương duy trì định hướng nới lỏng, đồng thời cảnh giác trước mọi cú sốc, dù đến từ dữ liệu kinh tế hay địa chính trị, có thể làm thay đổi nhanh chóng bức tranh thị trường.