Fed Isyaratkan Pelonggaran Ketika Ketegangan Perdagangan Kembali | Imbasan Mingguan: 6–10 Okt 2025

Tinjauan Ekonomi

Pasaran memasuki bulan Oktober dengan dua kekuatan yang saling bersaing – Rizab Persekutuan (Fed) yang semakin terbuka terhadap pelonggaran dasar selanjutnya, dan kebangkitan semula ketegangan perdagangan antara dua ekonomi terbesar dunia.

Penutupan kerajaan AS berlanjutan ke minggu kedua, menyebabkan pembekuan ke atas penerbitan data penting termasuk laporan pekerjaan bulan September. Dengan ketiadaan angka rasmi, para pedagang memberi tumpuan kepada langkah seterusnya yang bakal diambil oleh Fed.

Kebanyakan pegawai Fed mengekalkan nada berhati-hati, menandakan bahawa satu lagi pemotongan kadar masih mungkin tetapi tidak serta-merta. Niaga hadapan masih menunjukkan satu lagi langkah sebelum akhir tahun, mengukuhkan pandangan bahawa dasar sedang dilonggarkan, tetapi tanpa tergesa-gesa.

Di seberang Atlantik, Bank of England (BoE) dan Bank Pusat Eropah (ECB) mengekalkan pendirian biasa – kadar faedah stabil dan tiada desakan untuk beralih arah. Inflasi UK kekal tinggi sekitar 3.8%, manakala CPI zon euro berada pada paras sekitar 2.2% dengan PMI sedikit melebihi 51. Kedua-dua bank tidak melihat sebab mendesak untuk bertindak dalam masa terdekat.

Secara ringkas, gambaran makro tidak banyak berubah sejak minggu lalu. Apa yang berubah ialah sentimen: dengan ketegangan perdagangan yang muncul semula dan penutupan kerajaan di Washington yang berlarutan, para pelabur kini lebih menumpukan perhatian kepada sejauh mana dasar monetari mampu menampan kesannya.

Selain daripada data makro, faktor geopolitik kembali ke pentas utama. OPEC+ bersetuju untuk meningkatkan pengeluaran sebanyak 137,000 tong sehari bagi bulan November — kenaikan yang lebih kecil daripada jangkaan — manakala kemajuan dalam rundingan gencatan senjata di Timur Tengah mengurangkan premium risiko peperangan dalam harga minyak. Namun ketenangan itu tidak lama: menjelang Jumaat, ancaman tarif baharu AS-China mencetuskan semula kebimbangan perdagangan, melemahkan sentimen pada masa pelabur baru sahaja berasa selesa dengan pandangan Fed yang lebih lembut.

Ekuiti, Bon & Komoditi

Pasaran saham bermula minggu dengan nada positif tetapi kehilangan momentum selepas tajuk berita perdagangan baharu menggugat keyakinan. S&P 500 mencatat paras tertinggi dalam dagangan harian sebelum berbalik dan ditutup turun 2.4%, manakala Dow Jones dan Nasdaq masing-masing jatuh 2.7% dan 2.5%, didorong oleh pengambilan untung dalam saham teknologi berdaya tinggi. Apa yang bermula sebagai optimisme terhadap pelonggaran dasar beralih kepada sentimen berhati-hati apabila risiko tarif muncul semula dan pelabur menilai semula rantaian bekalan global.

Eropah menunjukkan corak yang sama. STOXX 600 mencecah paras tertinggi pertengahan minggu tetapi berakhir sekitar 1% lebih rendah apabila saham automotif dan industri tertekan. FTSE 100 pula mencatat penurunan lebih kecil sebanyak 0.7%, disokong oleh sektor tenaga, perlombongan dan barangan pengguna asas yang biasanya berfungsi sebagai benteng semasa turun naik pasaran.

Asia kekal lebih stabil. Saham tanah besar China meningkat sedikit selepas pasaran dibuka semula, disokong oleh institusi kewangan berkaitan kerajaan dan sentimen positif dalam teknologi. Indeks Nikkei Jepun kekal mendatar; kelemahan yen membantu pengeksport pada awal minggu, namun ketidaktentuan politik dan perbincangan fiskal mengehadkan keuntungan.

Pasaran bon menjadi lebih defensif menjelang akhir minggu. Hasil bon 10 tahun AS jatuh kepada 4.05% dan hasil 2 tahun kepada 3.45%, menunjukkan sedikit peningkatan cerun tetapi masih terbalik – menandakan keyakinan terhadap pelonggaran lanjut namun berhati-hati terhadap pertumbuhan. Hasil Bund Jerman turun kepada 2.3%, gilts UK sekitar 4%, manakala hasil JGB 10 tahun Jepun menghampiri siling 1.0% akibat spekulasi perbelanjaan fiskal.

Komoditi bergerak bercampur. Minyak mentah Brent jatuh 5% kepada $64 setong di tengah-tengah permintaan yang lemah dan risiko geopolitik yang reda. Emas pula meneruskan kenaikannya, melepasi paras $4,000 buat seketika sebelum ditutup berhampiran $3,990, disokong oleh permintaan aset selamat dan hasil sebenar yang lebih rendah.

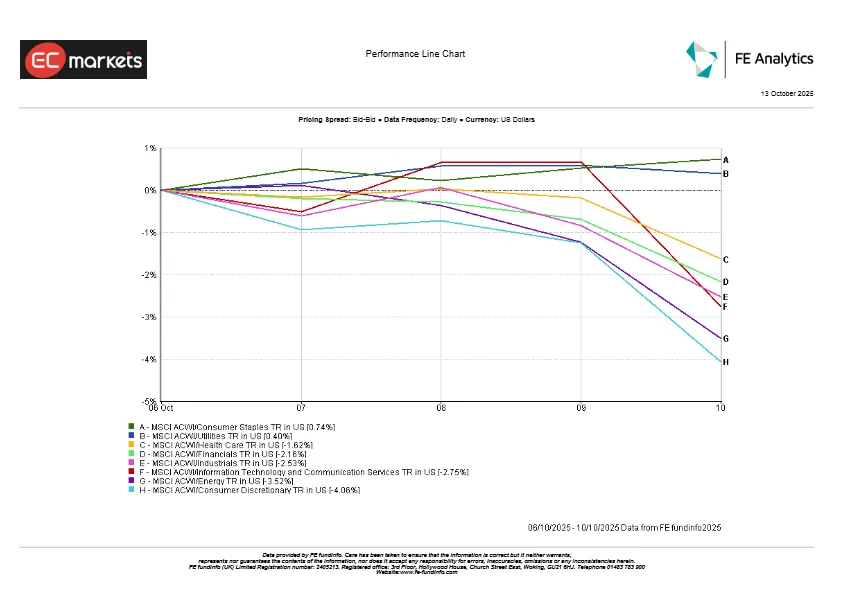

Prestasi Sektor

Sentimen sektor global kembali ke arah aset selamat. Utiliti dan Barangan Pengguna Asas mendahului di seluruh dunia apabila hasil yang lebih rendah dan turun naik yang meningkat mendorong pelabur ke arah sektor defensif. Di Eropah, sektor utiliti mencatat prestasi terbaik dalam tempoh lebih sebulan, manakala syarikat makanan dan minuman utama meningkat berikutan keuntungan stabil dan permintaan yang konsisten.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lepas bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 10 Oktober 2025.

Sektor kitaran mengalami tekanan terbesar. Sektor Barangan Pengguna Tidak Asas jatuh dengan ketara apabila pengeluar automotif dan peruncit terkesan oleh kebimbangan tarif. Teknologi, yang memimpin sepanjang tahun 2025, melemah menjelang akhir minggu apabila saham semikonduktor dan berkaitan AI ditekan oleh risiko perdagangan yang diperbaharui. Tenaga turut ketinggalan selepas penurunan harga minyak menarik turun saham syarikat minyak utama. Sektor kewangan bercampur – bank melemah berikutan penurunan hasil, manakala syarikat insurans dan pengurus aset kekal stabil.

Menjelang Jumaat, naratif pasaran berubah kepada sikap berhati-hati – peralihan pantas daripada mengejar pertumbuhan kepada mencari kestabilan.

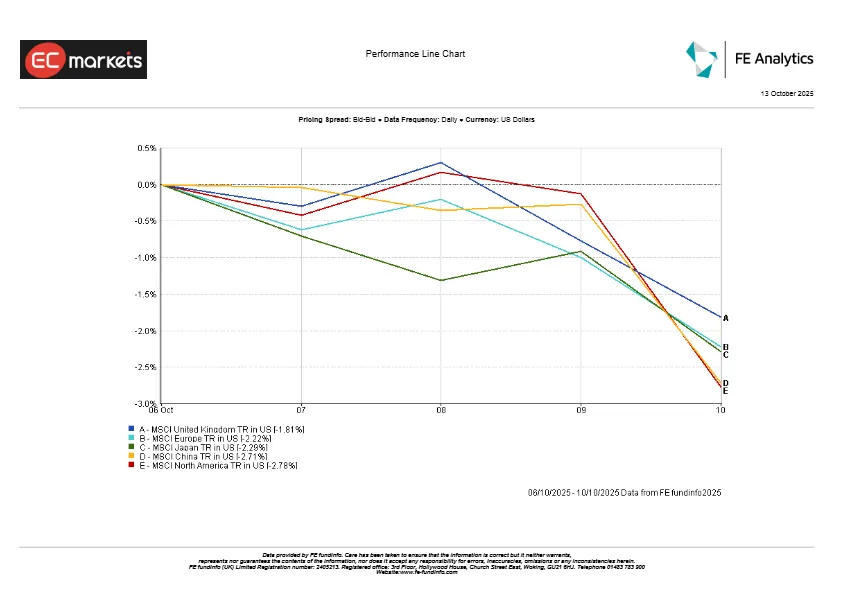

Pasaran Serantau

Prestasi serantau menunjukkan gambaran bercampur tetapi secara keseluruhan condong ke arah negatif.

Amerika Utara mencatat kejatuhan paling ketara, dengan indeks MSCI North America susut kira-kira 2.8% apabila kelemahan saham teknologi menekan pasaran yang lebih luas. China turut menurun 2.7% walaupun ada optimisme terhadap sokongan dasar. Jepun kehilangan kira-kira 2.3% akibat ketidaktentuan politik, manakala Eropah jatuh sekitar 2.2%, sedikit dilindungi oleh kecenderungan nilai dan euro yang lemah. UK bertahan paling baik, hanya turun 1.8% hasil daripada sektor tenaga, perlombongan dan barangan pengguna asas yang defensif.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lepas bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 10 Oktober 2025.

Pasaran Mata Wang

Pasaran mata wang berayun sepanjang minggu, bergerak seiring dengan perubahan hasil dan selera risiko. Dolar AS bermula kukuh, disokong oleh hasil Perbendaharaan yang lebih tinggi, tetapi kehilangan momentum apabila pelabur menjadi lebih berhati-hati. Indeks DXY berakhir hampir mendatar, menunjukkan bahawa pasaran lebih dipengaruhi oleh ketidaktentuan berbanding arah sebenar.

Yen menjadi tumpuan utama. Dolar naik seketika ke 152 yen – paras tertinggi dalam lebih setahun – sebelum berundur sedikit kepada 151.7. Perbezaan antara pendekatan sabar bank pusat Jepun dan nada lembut Fed terus memberi tekanan kepada yen.

Pound susut selepas rali baru-baru ini, jatuh kepada sekitar 1.335 apabila data UK melemah dan selera risiko merosot. Euro juga goyah, jatuh ke sekitar 1.155 pertengahan minggu sebelum pulih ke 1.163 apabila dolar melemah.

Tinjauan & Minggu Hadapan

Melihat ke hadapan untuk 13–17 Oktober, tumpuan kekal pada krisis penutupan kerajaan AS. Jika jabatan dibuka semula, data CPI dan jualan runcit AS akan menjadi perhatian utama, memberikan gambaran sama ada inflasi terus reda. Data yang sederhana akan mengukuhkan jangkaan pemotongan kadar lagi sebelum akhir tahun, manakala kejutan kenaikan mungkin mencabar pandangan itu. Beberapa pegawai Fed, termasuk Pengerusi Powell, dijangka berucap sepanjang minggu – nada mereka mungkin akan mempengaruhi sentimen pasaran lebih daripada data itu sendiri.

China dijangka mengeluarkan data kredit dan perdagangan selepas cuti, memberi petunjuk sama ada langkah rangsangan mula menunjukkan hasil. Di Eropah, data inflasi akhir September dan penunjuk sentimen akan membantu mengesahkan sama ada ECB dan BoE boleh mengekalkan pendekatan “stabil lebih lama”.

Pasaran minyak kekal sensitif terhadap berita OPEC+ dan perkembangan di Timur Tengah, manakala mesyuarat IMF–Bank Dunia di Marrakech mungkin membawa unjuran baharu mengenai pertumbuhan global.

Secara keseluruhan, pasaran memasuki pertengahan Oktober dengan berhati-hati tetapi optimis – mengharapkan bank pusat mengekalkan kecenderungan pelonggaran, sambil berwaspada terhadap sebarang kejutan, sama ada berpunca daripada data ekonomi atau geopolitik, yang boleh mengubah sentimen dengan pantas.