La Fed Señala una Relajación Mientras Regresan las Tensiones Comerciales | Resumen Semanal: 6–10 de Octubre de 2025

Resumen Económico

Los mercados comenzaron octubre equilibrando dos fuerzas opuestas: una Reserva Federal que parecía cada vez más dispuesta a una mayor relajación y un repentino resurgimiento de las tensiones comerciales entre las mayores economías del mundo.

El cierre del gobierno de EE. UU. entró en su segunda semana, congelando publicaciones clave de datos, incluido el informe de empleo de septiembre. Sin cifras oficiales disponibles, los operadores se centraron en los próximos pasos de la Fed.

La mayoría de los funcionarios de la Fed mantuvieron un tono cauteloso, señalando que otro recorte sigue siendo probable, pero no inminente. Los futuros aún descuentan un movimiento adicional antes de fin de año, reforzando la sensación de que la política monetaria se está relajando, aunque sin prisa.

Al otro lado del Atlántico, el BoE y el BCE mantuvieron notas familiares: tasas estables y sin prisa por girar. La inflación del Reino Unido se mantiene cerca del 3,8 %, mientras que el IPC de la eurozona ronda el 2,2 % con los PMI apenas por encima de 51. Ambos bancos ven pocas razones para moverse pronto.

El panorama macroeconómico, en resumen, no ha cambiado mucho desde la semana pasada. Lo que sí cambió fue el sentimiento: con el resurgimiento de las tensiones comerciales y la prolongación del cierre en Washington, los inversores están menos centrados en los datos y más en cómo la política puede amortiguar el impacto.

Más allá de los datos macro, la geopolítica volvió a mezclarse. La OPEP+ acordó un modesto aumento de producción de 137 000 barriles diarios para noviembre, un incremento menor al esperado, mientras que los avances en las conversaciones de alto el fuego en Oriente Medio redujeron la prima de riesgo bélico en los precios del petróleo. Esa calma fue breve: para el viernes, nuevas amenazas arancelarias entre EE. UU. y China reavivaron las preocupaciones comerciales, enfriando el sentimiento justo cuando los inversores se habían acostumbrado a la idea de una Fed más moderada.

Acciones, Bonos y Materias Primas

Los mercados bursátiles comenzaron la semana con optimismo, pero perdieron impulso tras los nuevos titulares comerciales que inquietaron el ánimo. El S&P 500 alcanzó brevemente otro récord intradía antes de revertirse y cerrar con una caída del 2,4 %, mientras que el Dow Jones y el Nasdaq bajaron un 2,7 % y 2,5 %, respectivamente, debido a la toma de beneficios en valores tecnológicos de alto crecimiento. Lo que comenzó como optimismo por una política monetaria más flexible se volvió defensivo una vez que reaparecieron los riesgos arancelarios y los inversores revaluaron las cadenas de suministro globales.

Europa siguió una trayectoria similar. El STOXX 600 tocó máximos históricos a mitad de semana, pero terminó aproximadamente un 1 % más bajo, ya que los sectores automotriz e industrial se vendieron. El FTSE 100 se comportó mejor, cayendo solo un 0,7 % gracias a su mezcla defensiva de energía, minería y bienes básicos, sectores que suelen amortiguar la volatilidad.

Asia mostró mayor estabilidad. Las acciones chinas continentales subieron ligeramente tras su reapertura, apoyadas por financieras estatales y un sentimiento tecnológico firme. El Nikkei japonés se mantuvo plano en general: la debilidad del yen benefició a los exportadores al inicio, pero la incertidumbre política y las discusiones fiscales limitaron las ganancias.

Los mercados de bonos adoptaron una postura defensiva a medida que avanzaba la semana. Los rendimientos del bono estadounidense a 10 años cayeron al 4,05 % y los de 2 años al 3,45 %, un leve empinamiento pero aún con curva invertida, lo que indica confianza en una mayor relajación, aunque cautela sobre el crecimiento. Los Bunds alemanes bajaron al 2,3 %, los gilt británicos rondaron el 4 %, mientras que el JGB japonés a 10 años rozó su techo del 1,0 % ante la especulación de gasto fiscal.

Las materias primas mostraron divergencias. El crudo Brent cayó un 5 % hasta los 64 $ por barril ante una menor demanda y el alivio del riesgo geopolítico. El oro, por su parte, extendió su repunte, superando brevemente los 4 000 $ y cerrando cerca de 3 990 $ gracias a los flujos hacia activos refugio y a menores rendimientos reales.

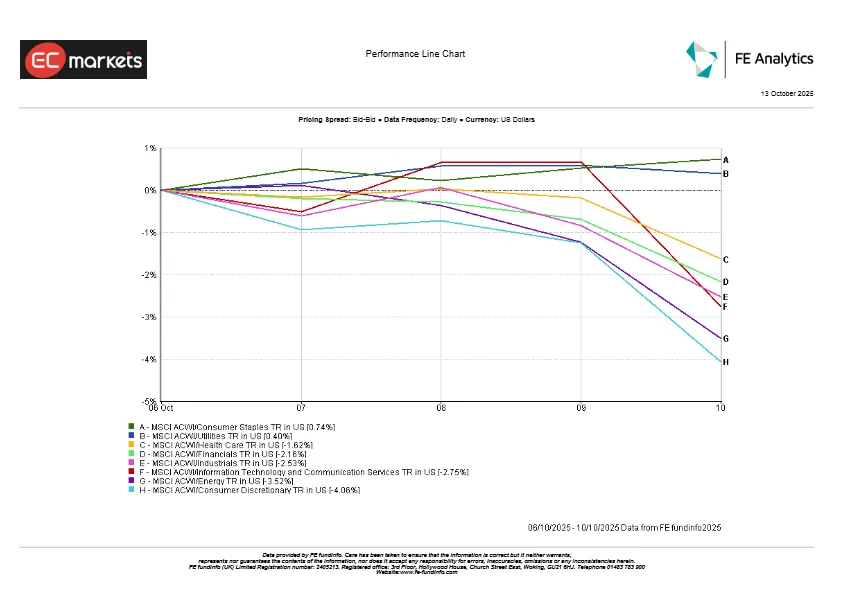

Rendimiento por Sectores

El tono entre los sectores volvió a orientarse hacia la seguridad. Los sectores de Utilidades y Bienes de Consumo Básico lideraron a nivel global, ya que los menores rendimientos y la renovada volatilidad impulsaron a los inversores hacia posiciones defensivas. En Europa, las utilidades registraron su mejor desempeño en más de un mes, mientras que las principales empresas de alimentos y bebidas subieron gracias a ganancias consistentes y demanda estable.

Rendimiento por Sector

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 10 de octubre de 2025.

Los sectores cíclicos soportaron el peso de la reversión. El Consumo Discrecional cayó con fuerza a medida que los fabricantes de automóviles y minoristas afrontaban las conversaciones arancelarias. La Tecnología, que había liderado gran parte de 2025, retrocedió a finales de la semana cuando las acciones expuestas a semiconductores e IA sufrieron por el renovado riesgo comercial. La Energía también rezagó tras la caída del crudo, que arrastró a las grandes petroleras integradas. Los Financieros mostraron resultados mixtos: los bancos se debilitaron con la caída de los rendimientos, pero las aseguradoras y gestoras de activos se mantuvieron firmes.

Para el viernes, la narrativa del mercado se había vuelto defensiva: una rápida rotación de la búsqueda de crecimiento hacia la búsqueda de estabilidad.

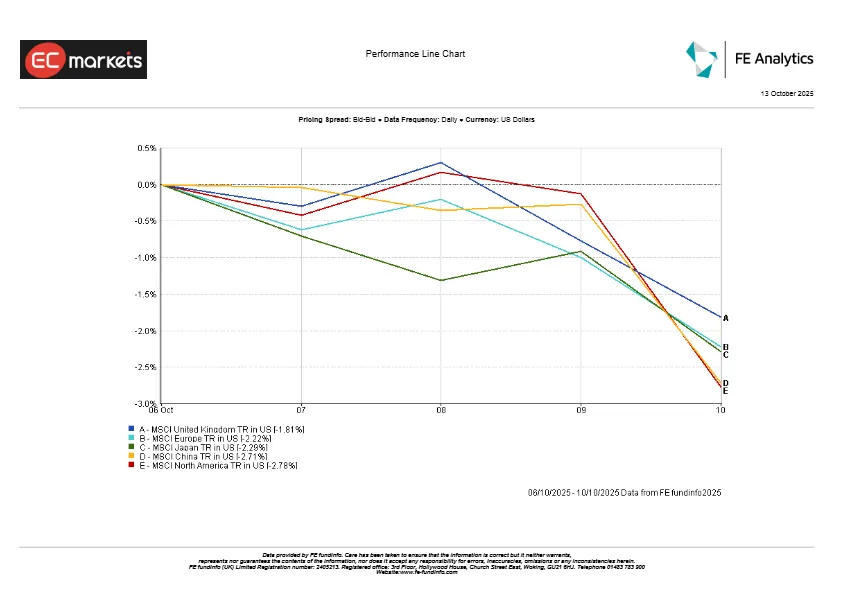

Mercados Regionales

El desempeño regional mostró un panorama mixto, aunque en general con sesgo negativo.

América del Norte encabezó las caídas, con el índice MSCI North America bajando alrededor de un 2,8 % debido a la debilidad del sector tecnológico. China le siguió de cerca, cayendo un 2,7 % a pesar del optimismo inicial sobre el apoyo de políticas. Japón perdió aproximadamente un 2,3 %, afectado por la incertidumbre política, mientras que Europa retrocedió alrededor de un 2,2 %, amortiguada ligeramente por su sesgo de valor y un euro más débil. El Reino Unido resistió mejor, retrocediendo solo un 1,8 % gracias a su orientación defensiva en energía, minería y bienes básicos de consumo.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 10 de octubre de 2025.

Mercados de Divisas

Los mercados de divisas fueron volátiles durante la semana, moviéndose al compás de los rendimientos cambiantes y del apetito por el riesgo. El dólar estadounidense comenzó fuerte, impulsado por mayores rendimientos del Tesoro, pero cedió sus ganancias cuando los inversores se volvieron más cautelosos. El índice DXY terminó aproximadamente plano, mostrando que el sentimiento fue más de nerviosismo que de dirección.

El protagonista fue el yen. El dólar subió brevemente hasta los 152 yenes, su nivel más alto en más de un año, antes de retroceder ligeramente a 151,7. El contraste entre el enfoque paciente del banco central japonés y la postura más flexible de la Fed mantuvo la presión sobre la moneda japonesa.

La libra esterlina se enfrió tras su reciente repunte, cayendo a alrededor de 1,335 $ debido al debilitamiento de los datos del Reino Unido y a la menor apetencia por el riesgo. El euro también vaciló, cayendo hacia 1,155 $ a mitad de semana antes de recuperarse a 1,163 $ una vez que el dólar se suavizó.

Perspectivas y la Semana Próxima

De cara al 13–17 de octubre, la atención sigue puesta en la saga del cierre del gobierno estadounidense. Si los departamentos reabren, la publicación del IPC y las ventas minoristas de EE. UU. dominarán el foco, ofreciendo una lectura más clara sobre si la inflación continúa enfriándose. Unos datos benignos reforzarían las expectativas de otro recorte de la Fed antes de fin de año, mientras que una sorpresa al alza podría poner a prueba esa visión. Varios oradores de la Fed, incluido el presidente Powell, harán comentarios durante la semana, y su tono probablemente guiará el ánimo del mercado más que los propios datos.

Se esperan las cifras de crédito y comercio de China tras las vacaciones, que mostrarán si los esfuerzos de estímulo comienzan a surtir efecto. En Europa, los datos finales de inflación de septiembre y los indicadores de sentimiento ayudarán a confirmar si el BCE y el BoE pueden mantener su postura de “estables por más tiempo”.

Los mercados petroleros siguen sensibles a los titulares de la OPEP+ y a los acontecimientos en Oriente Medio, mientras que las reuniones del FMI y el Banco Mundial en Marrakech podrían ofrecer nuevas previsiones de crecimiento global.

En definitiva, los mercados entran en la mitad de octubre caminando por una línea familiar: esperanzados en que los bancos centrales mantengan su sesgo de relajación, pero atentos a cualquier choque, ya sea impulsado por los datos o por la geopolítica, que pueda cambiar rápidamente el tono.