Petróleo e Inflação: os preços da energia podem atrapalhar a história dos cortes de juros?

Os bancos centrais parecem finalmente prontos para aliviar. Após dois anos de fortes aumentos, as taxas começam a cair. O Banco da Inglaterra reduziu a taxa básica para 4% de 5,25%, o BCE reduziu para 2% do pico de 4%, e o Fed seguiu com uma redução na semana passada. A inflação também está esfriando: CPI dos EUA caiu para 2,9% em agosto, enquanto a zona do euro caiu abaixo de 2% em maio. No papel, os cortes parecem garantidos. Mas o petróleo continua sendo a carta coringa – caindo para a faixa de US$ 60 antes de se recuperar perto de US$ 75, um lembrete de quão rapidamente a energia pode virar a história da inflação.

Preço do Petróleo Brent

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 23 de setembro de 2025.

O Brent oscilou entre meados de US$ 60 e finais de US$ 70 no último ano, mostrando quão rapidamente a geopolítica e as mudanças na oferta podem agitar os mercados.

Principais Fatores

A oferta é a primeira peça do quebra-cabeça. A OPEP+ começou a aliviar seus cortes de produção, com a Arábia Saudita bombeando mais. A oferta global atingiu cerca de 105 milhões de barris por dia em meados de 2025, aproximadamente 3 milhões a mais do que um ano antes. Isso soa confortável, mas se a demanda crescer mais rápido do que o esperado, a margem pode desaparecer rapidamente.

Depois, há a geopolítica. O petróleo reage às manchetes. Em junho passado, combates no Oriente Médio fizeram os preços dispararem. Semanas depois, notícias de cessar-fogo derrubaram os preços novamente. O gás não é menos instável. A Europa ainda se preocupa com fluxos de GNL, invernos frios e oleodutos frágeis.

O crescimento da demanda, por sua vez, está anêmico. Menos de um milhão de barris por dia este ano, o mais fraco em mais de uma década, exceto em 2020. A desaceleração da China é uma grande parte disso – os preços ao consumidor lá realmente caíram 0,4% em agosto. Se o crescimento nos EUA, Europa e China enfraquecer ao mesmo tempo, a demanda por petróleo pode estagnar. Mas estímulos, ou uma recuperação repentina nas fábricas, podem mudar essa história da noite para o dia.

Por fim, a transição energética. Renováveis e carros elétricos continuam a reduzir o uso de petróleo, embora não o suficiente para eliminar a demanda. Anos de subinvestimento em novos campos podem significar escassez mais tarde. E fatores variáveis como política, subsídios e até o clima ainda pairam sobre o mercado.

Fundamentos: Oferta, Lucros e Balanços

Por enquanto, a oferta está à frente da demanda. Os estoques estão altos. Isso deve conter picos descontrolados. Enquanto isso, as petrolíferas não estão com dificuldades. A ExxonMobil lucrou mais de US$ 7 bilhões no 2º trimestre. Shell e TotalEnergies contam a mesma história: lucros fortes e recompras generosas. Elas têm balanços para enfrentar a turbulência.

Os consumidores não sentem da mesma forma. Petróleo a US$ 65-70 ainda pesa em comparação com a faixa de US$ 50-60 de alguns anos atrás. Famílias pagam mais na bomba, fábricas absorvem contas de energia mais altas e as margens se apertam. Na zona do euro, a inflação está próxima da meta principalmente porque a inflação de energia foi negativa. Se voltar a ser positiva, o CPI sobe novamente.

Ventos Favoráveis e Contrários Macroeconômicos

Fora da energia, a inflação parece mais calma. Os preços centrais (excluindo alimentos e combustível) estão próximos de 2% na Europa e apenas um pouco mais altos nos EUA. O emprego é estável, os salários estão subindo em um ritmo administrável, e o FMI espera que a inflação continue caindo. Os bancos centrais são cautelosos, mas tendem aos cortes. Ainda assim, rachaduras permanecem. A Europa mal cresce, o Reino Unido viu a inflação saltar para 3,8% em agosto, e o Japão aumentou as taxas pela primeira vez em anos. A China enfrenta o problema oposto: preços em queda e demanda fraca. Cada região segue um caminho diferente, mas a energia pode atrapalhar todas.

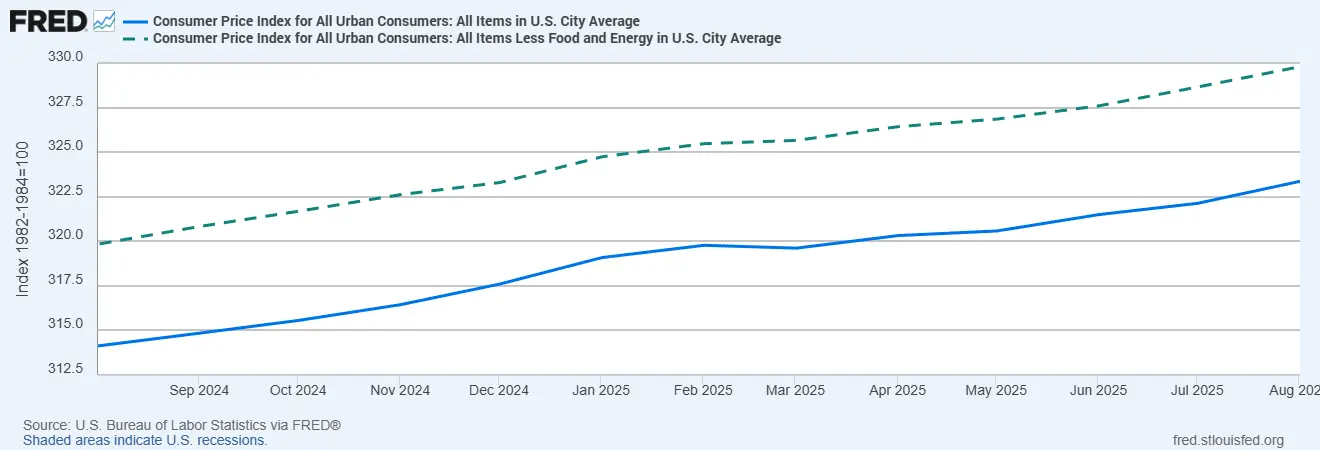

CPI EUA vs Núcleo do CPI

Fontes: Bureau of Labor Statistics dos EUA via FRED®

Tendências da inflação nos EUA: o CPI global esfriou, mas ainda mostra mais volatilidade do que os preços centrais, ressaltando o papel desproporcional da energia na história da desinflação.

Riscos

O mais óbvio: outro choque de energia. Tensões no Oriente Médio, escalada na Ucrânia ou decisão da OPEP+ de cortar mais – tudo isso pode elevar os preços do petróleo e do gás. Isso faria o CPI global subir novamente e atrapalharia os planos de corte de juros.

Depois vêm os efeitos de segunda ordem. Se os preços de energia permanecerem altos por tempo suficiente, a inflação torna-se persistente. Salários, aluguéis e custos de transporte começam a incorporar esses aumentos. Surpresas de política também importam. A Europa já testou impostos sobre lucros inesperados. Os EUA estão impondo regras de capital mais rígidas para os bancos. E não ignore os “cisnes negros”: ataques cibernéticos a oleodutos, furacões, secas – qualquer coisa que estrangule a oferta.

É a mesma história do pós-Covid…

Considerações Finais

Por enquanto, o cenário básico ainda é de cortes de juros. A inflação está diminuindo, o crescimento é fraco e os formuladores de políticas querem um pouco de fôlego. Mas a energia é a carta coringa! Pode mudar a narrativa em um piscar de olhos!

Se os preços permanecerem calmos, espere um afrouxamento gradual. Se dispararem, os cortes serão adiados ou cancelados. Simples assim.

Para os investidores, a mensagem é clara: não assuma que o dinheiro fácil está garantido. Acompanhe os futuros do petróleo, declarações da OPEP e dados de estoques.