FRB初の利下げと粘着性のある物価:市場は安堵もリスクは残る | 週間リキャップ:2025年9月15日–19日

市場はついに数か月間待ち望んでいたものを手に入れました —— 2024年末以来初となるFRBの利下げです。この動きは、データが二つの物語を同時に語った週に実現しました:インフレは粘着性を見せ続けた一方で、全体的なモメンタムは十分に弱く、緩和を正当化するものでした。

米国では、8月の生産者物価が前月比0.1%低下し予想外の下振れとなりました。しかし消費者物価は逆に動き、前月比0.4%上昇、前年比では2.9%上昇し、1月以来最も速い伸びとなりました。この組み合わせにより、FRBは週半ばに25bpの利下げを実施する余地を得ました。パウエル議長はこの決定を「データに基づき、慎重なもの」と表現しました。投資家はより早いサイクルへの示唆を期待しましたが、メッセージは「従来通り着実に進める」でした。

大西洋の向こう側、英国は依然として厳しい状況にあります。8月のCPIは3.8%となり、G7で最も高く、主に食品価格が押し上げ要因となりました。成長データは弱く、第2四半期のGDPはわずか0.2%の伸びにとどまり、公的借入も予想を上回りました。このような背景から、イングランド銀行は金利を4%に据え置きましたが、国債売却のペースを減速させ、ギルト市場への圧力を避けようとしました。ユーロ圏では、インフレ率がわずかに目標を上回る2.1%に低下しました。ECBは9月11日に政策を2%で据え置き、ラガルド総裁は、最近の関税合意により貿易摩擦がやや緩和されたと述べ、前向きなトーンを示しました。

中国のデータは、政策当局者が直面する課題を浮き彫りにしました。8月の鉱工業生産は前年比5.2%増となった一方、小売売上高は3.4%に鈍化し、いずれも1年ぶりの低水準となりました。

株式、債券 & 商品

株式市場は概ね好調な一週間となり、FRBの利下げがウォール街をさらに押し上げました。米国の主要3指数はいずれも金曜日に史上最高値で引けました:ダウは0.37%上昇して46,315、S&P 500は0.49%上昇して6,664、ナスダックは0.72%上昇して22,631となりました。この上昇は特に半導体を中心としたテクノロジー株に大きく依存しており、週後半に半導体メーカーがヘッドラインを飾りました。

ヨーロッパは米国のムードに追随できませんでした。STOXX 600は週末時点でほぼ横ばいでしたが、木曜日にはエヌビディアのインテルへの戦略的投資のニュースでテクノロジー株が4.1%急騰し、強い反発を見せました。英国株はパフォーマンスが劣り、FTSE 100はわずかに下落しました。粘着性のあるインフレと財政信頼性への懸念がポンドと国内株式を同時に圧迫しました。アジアではパフォーマンスが分かれ、中国と香港の株式は小幅な上昇を見せ、MSCI中国は0.6%上昇しました。一方、日本の日経平均は、日本銀行がリスク資産保有を予想外に縮小した後、0.6%下落しました。

債券市場はより慎重な様子を示しました。FRB会合後、米国債は売られ、利下げにもかかわらず利回りは上昇基調を維持しました。10年物利回りは週末に約4.13%となり、2年物は3.57%付近で推移しました。ヨーロッパでは、英国ギルト債とドイツ国債が圧力を受け、これは中央銀行政策だけでなく財政不安を反映したものでした。日本国債は安定的で、日本銀行の超緩和的スタンスと一致しました。

商品市場はまちまちでした。原油は軟調で、ブレント原油は1バレルあたり約66.7ドルで引け、金曜日に1.1%下落、週単位でも小幅安となりました。供給への楽観と弱い工業データが価格を抑制し、OPEC+が増産するとの憶測もありました。対照的に金は上昇を続けました。現物価格は週半ばに1オンス3,707ドルの新記録をつけ、その後週末には約1%高で終了しました。

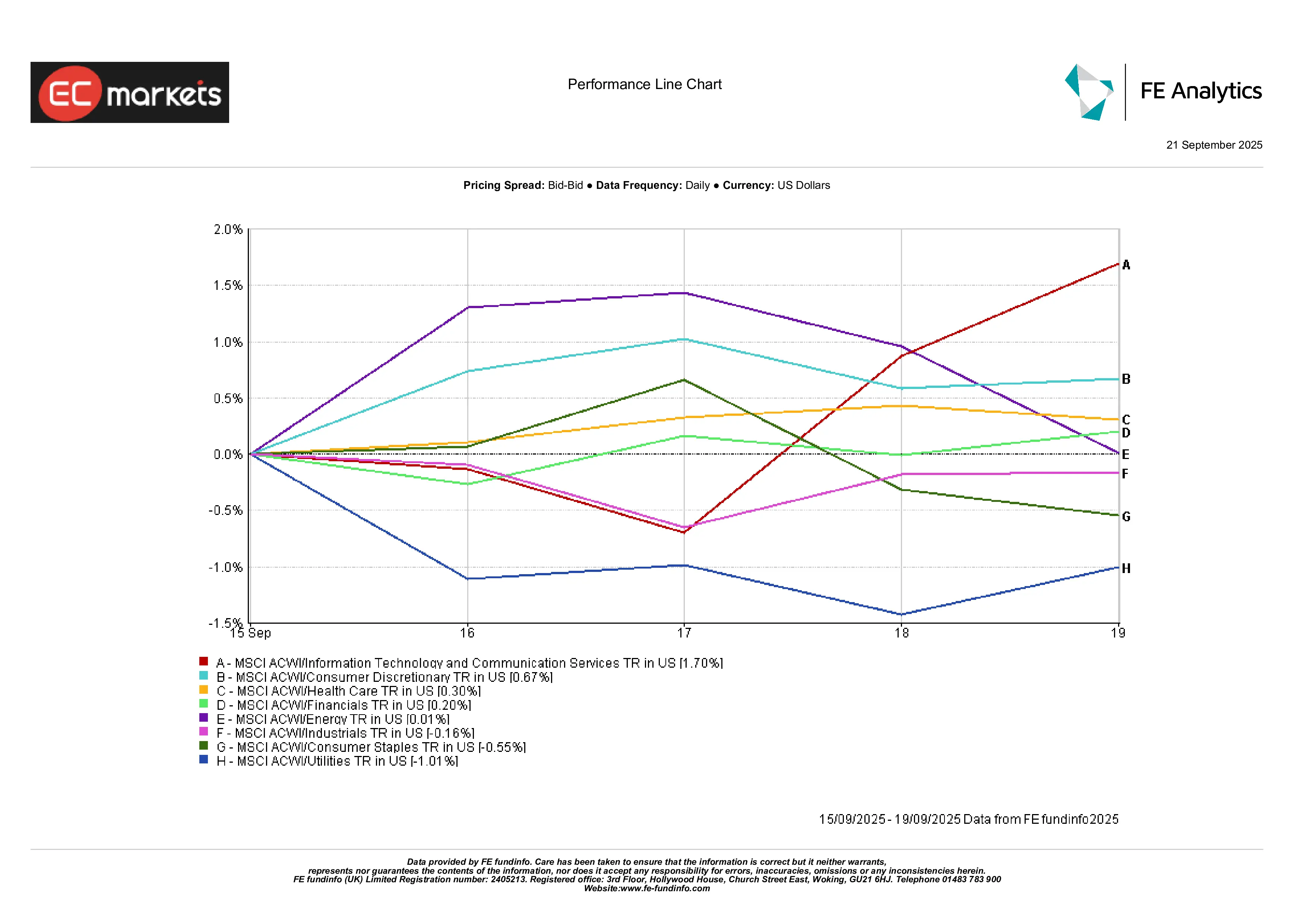

セクター別パフォーマンス

セクタートレンドは市場の成長志向を浮き彫りにしました。情報技術と通信サービスが先導し、いずれも週単位で約1.7%上昇しました。一般消費財も約0.7%上昇し、金融環境の緩和を背景に小売、レジャー、旅行株が恩恵を受けました。ヘルスケアは0.3%上昇し、防御的な下支えを提供しました。

一方、公益事業は1%下落し大きく出遅れました。これは利回り上昇が配当の相対的魅力を低下させたためです。生活必需品は消費減速の兆しから0.6%下落し、資本財は貿易・物流データの弱さから0.2%下落しました。エネルギーは横ばいで、通常は原油価格に連動しますが、週半ばのブレント原油の下落でその効果が相殺されました。金融はわずか0.2%の上昇にとどまりました。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日: 2025年9月15日。

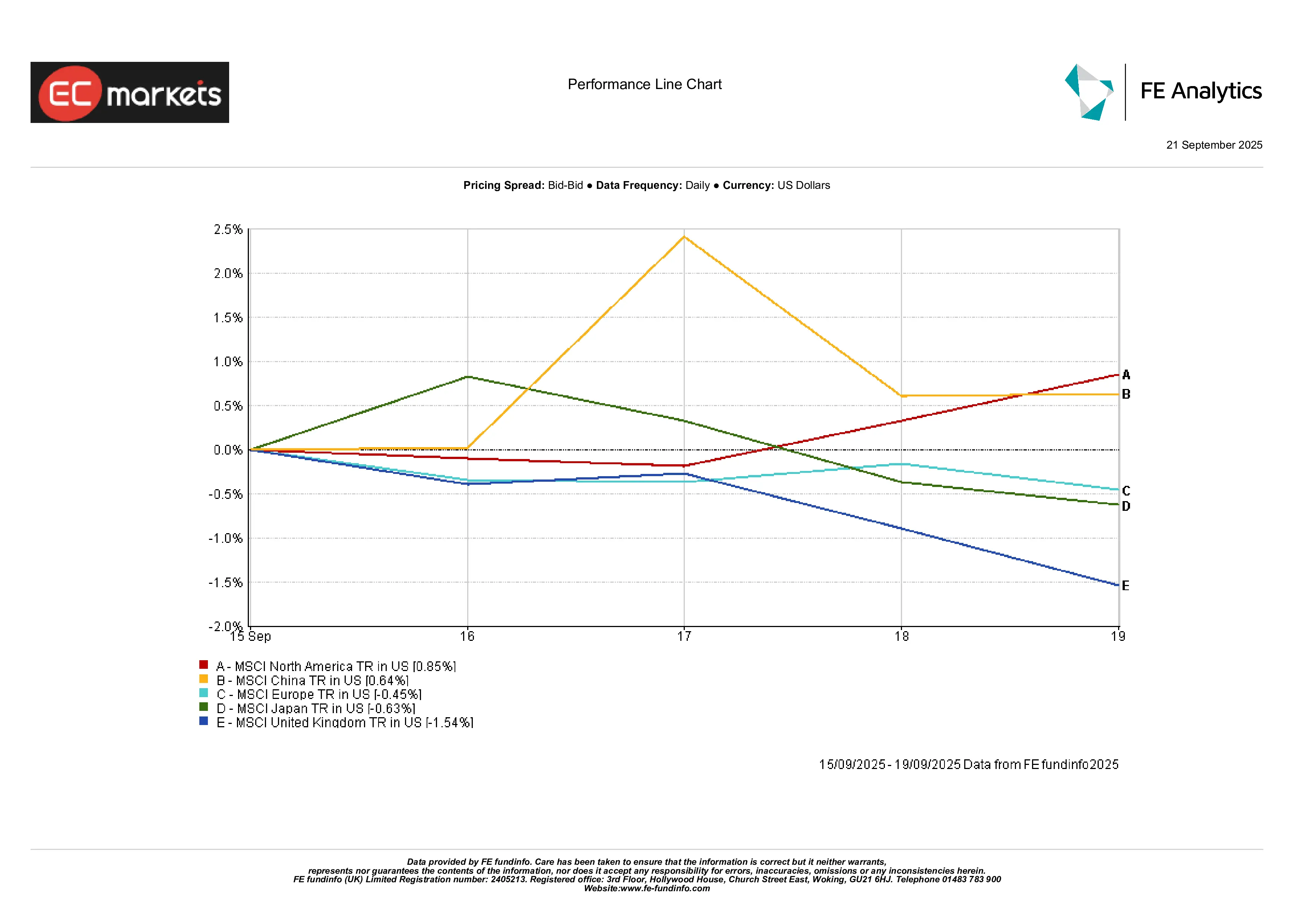

地域別市場

北米は再び最も良いパフォーマンスを示しました。MSCI北米指数は0.85%上昇し、FRBの転換とテック株の強さが投資家心理を押し上げました。アジアはまちまちで、MSCI中国は景気刺激策への期待から0.64%上昇しましたが、日本は日銀の動きと弱い産業データで0.6%下落し、地域全体を押し下げました。ヨーロッパは下落し、MSCIヨーロッパは0.45%下落しました。英国は財政不安と通貨安により約1.5%下落し、最も弱い結果となりました。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日: 2025年9月15日。

為替市場

ドルは全体的に安定して推移しました。DXYは金曜日に0.3%上昇して97.7となりましたが、週単位ではやや下落しました。EUR/USDは金利差の影響で0.3%下落し1.1745となり、GBP/USDは英国の弱いデータと英中銀の慎重な姿勢を受け0.6%下落して1.347となりました。USD/JPYは148付近で横ばい、GBP/JPYは0.6%下落して199.3となりました。ポンドは主要通貨の中で最も弱く、ユーロは円に対して横ばいでした。

見通しと来週の注目点

先を見据えると、データと政策イベントが目白押しです。米国では9月18日のFRB議事録と今後の講演が、追加緩和の道筋についての手掛かりを与えるか注目されます。インフレと雇用データは引き続き中心ですが、市場はすでに10月の決算シーズンを見据えており、大手テック企業や銀行が発表を控えています。グローバルPMI速報は、FRBの行動が新たなモメンタムを生み出したかを試すことになるでしょう。

ヨーロッパにも独自の注目点があります:CPI速報、量的緩和バランスを巡るECB内の議論、そしてフランス予算を巡る政治的な雑音です。アジアでは、中国の貿易と鉱工業生産データが週半ばに発表され、投資家は安定化の兆候か新たな弱さが出るかに注目するでしょう。

一方、地政学的リスクは依然として漂っています。ガザ紛争、ウクライナ戦争、米中関係の不透明さがリスクプレミアムを高止まりさせています。特に原油トレーダーはOPEC+の最新情報や中東関連のニュースに注視するでしょう。

全体的なムードは慎重な楽観論です。投資家はインフレが依然として目標を上回っていても、さらなる利下げが来ると信じています。この背景は株式と金を支えましたが、不均衡な成長は市場をサプライズに非常に敏感にしています。FRBの方向転換は当面「リスクオン」基調を固めましたが、高インフレ指標や地政学的ショックがあれば、防御的資産へのシフトに傾くのは時間の問題です。