Las expectativas de recortes de tipos de la Fed impulsan un rally global en medio de vientos cruzados de aranceles e inflación | Resumen semanal: 8–12 de septiembre de 2025

Panorama económico

La segunda semana de septiembre consistió en equilibrar datos más suaves con la cautela de los bancos centrales y algunos episodios de tensión geopolítica. En EE. UU., la lectura del IPC de agosto fue de +0.4% m/m, elevando la tasa anual al 2.9%, su nivel más alto desde enero. El IPC subyacente se mantuvo en 3.1%, suficiente para tranquilizar a los inversores de que las presiones subyacentes no se están desbocando. Los precios de producción cedieron levemente tras el repunte de julio, reforzando la sensación de que la inflación se enfría, aunque lentamente. Al mismo tiempo, el mercado laboral mostró más grietas: el desempleo subió al 4.3%, mientras que la creación de empleo se tornó negativa. En conjunto, los datos reforzaron el mensaje de Powell en Jackson Hole de que la Fed está más cerca de relajar que de subir.

En el Reino Unido, la historia fue algo distinta. La economía se estancó en julio, con la debilidad manufacturera anulando la fortaleza en otros ámbitos. Era ampliamente esperado, pero sigue siendo un recordatorio incómodo de que el crecimiento continúa frágil. El recorte de agosto del Banco de Inglaterra (BoE) hasta el 4.0% estuvo muy ajustado, y Bailey repitió su preferencia por avanzar con cautela. La inflación sigue obstinada en 3.7%, mientras que los salarios se mantienen firmes. La libra se mantuvo relativamente sólida gracias a unos datos de vivienda consistentes y a un crédito al consumo estable; los mercados ahora apuestan por un recorte adicional más adelante en el año, probablemente en noviembre.

La eurozona ofreció un panorama mixto. El IPC de agosto se moderó al 2.1%, mostrando un avance claro en la desinflación. El PMI compuesto se mantuvo en 51.0, confirmando una expansión moderada, aunque los pedidos de fábrica alemanes decepcionaron. La política también mantuvo en vilo a los inversores, con el Gobierno francés afrontando una moción de confianza que inquietó a los mercados de bonos y reavivó las conversaciones sobre inestabilidad fiscal. Por su parte, el BCE dejó los tipos sin cambios y dijo poco más, subrayando su postura de esperar y ver.

China siguió rezagada. Los datos comerciales mostraron que las exportaciones se desaceleraron a +4.4% interanual, su nivel más débil en seis meses, mientras que las importaciones crecieron apenas 1.3%, por debajo de lo previsto. Los precios al consumidor volvieron a la deflación, con un descenso del 0.4% interanual, mientras que el IPP se mantuvo negativo en –2.9%. Las autoridades anunciaron más apoyo de liquidez y relajaron las restricciones a la vivienda, pero la confianza siguió débil. El yuan merodeó mínimos de varios años, la renta variable permaneció bajo presión y los inversores dudaron de que un estímulo incremental sea suficiente.

Acciones, bonos & materias primas

En EE. UU., el S&P 500 subió 1.6%, el Nasdaq avanzó 2% y el Dow añadió 1%, todos coqueteando con máximos históricos. La publicación del IPC a mitad de semana desató un repunte, especialmente en tecnología, con las previsiones optimistas sobre la nube de Oracle reavivando la apuesta por la IA. Europa estuvo más estable: el STOXX 600 sumó 0.3%, con bancos y cíclicas compensando la debilidad industrial. El FTSE 100 de Londres escaló casi 1% en la semana, apoyado por mineras de oro y valores de defensa pese a un PIB flojo. Japón brilló con más intensidad: el Nikkei 225 ganó más de 4%, marcando nuevos récords por encima de 44,700 mientras los fabricantes de chips siguieron la fortaleza tecnológica de EE. UU. Las castigadas acciones chinas finalmente encontraron demanda, con el MSCI China subiendo 3.2%, convirtiéndose en el mercado principal con mejor desempeño.

El rendimiento del Treasury a 10 años terminó cerca de 4.06%, con pocos cambios, pero el 2 años cayó a 3.56%, incorporando apuestas de recortes y empinando ligeramente la curva. Las subastas atrajeron fuerte demanda, subrayando el atractivo refugio de los Treasuries. Los futuros descuentan ahora alrededor de 75 pb de recortes de la Fed para fin de año. Los bunds y los gilts se movieron menos, con las rentabilidades europeas en general estables tras la pausa del BCE y los datos del Reino Unido.

Materias primas, divididas. El petróleo retrocedió, con el Brent cayendo casi 3%, cerrando justo por debajo de 67 dólares. La OPEP+ confirmó un modesto aumento de producción en octubre, lo que alimentó las preocupaciones de oferta. El oro, por su parte, se disparó a máximos históricos por encima de 3,600 $/oz, +1.5% en la semana y más de 40% interanual. Los inversores acudieron al metal ante el descenso de los rendimientos reales, la debilidad del dólar y la demanda de refugio.

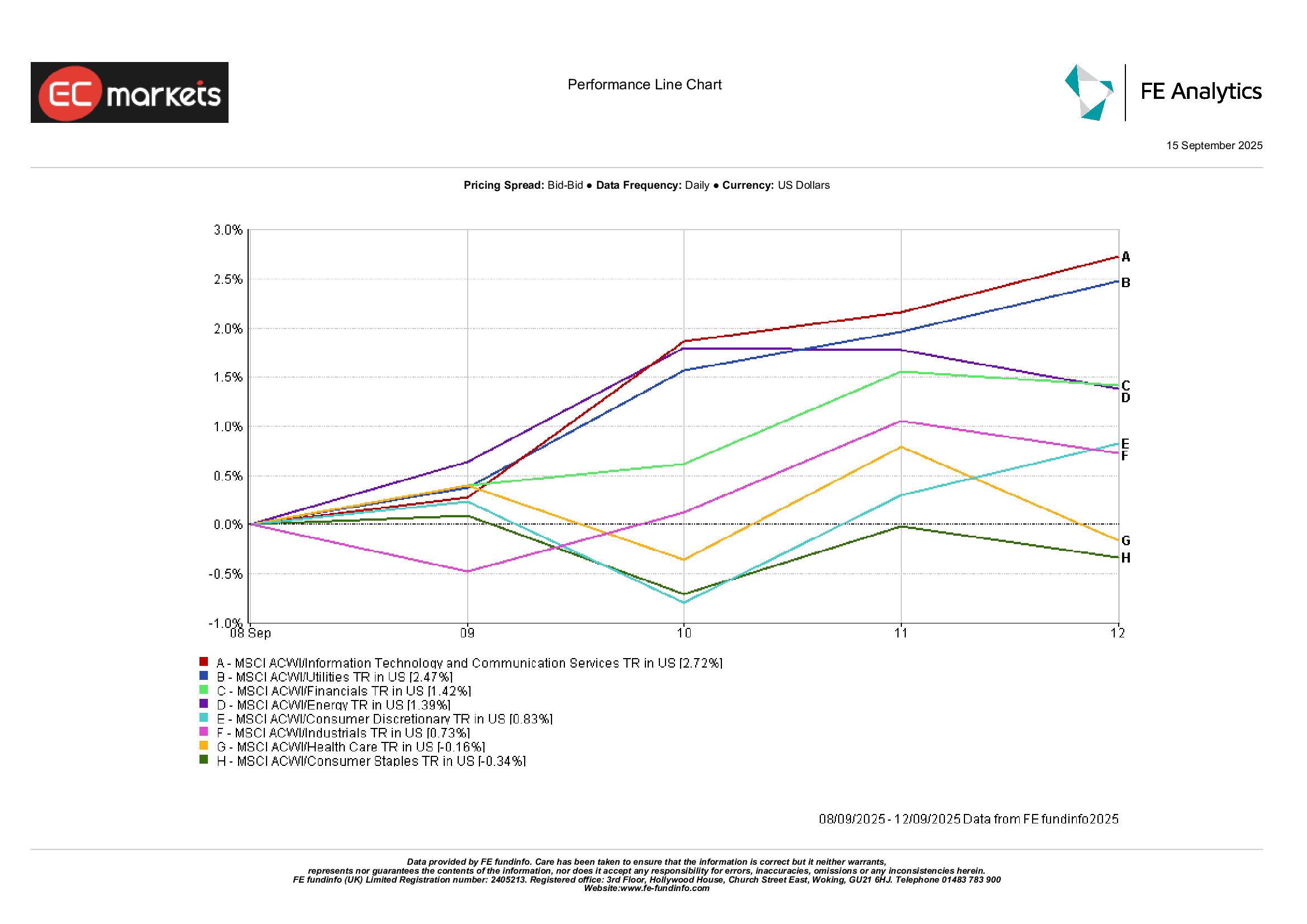

Rendimiento por sectores

Los sectores globales contaron una historia de mayor apetito por riesgo. Tecnología y Servicios de Comunicación lideraron con +2.7%, impulsados por el entusiasmo por la IA y menores rendimientos. Utilities ganó 2.5%, beneficiándose de su perfil de “proxy” de bonos a medida que caían las tasas. Financieras sumaron 1.4%, apoyadas por una curva ligeramente más empinada y comentarios positivos de los CEO bancarios sobre la resiliencia del consumidor.

En el otro extremo, Consumo Básico cayó 0.3%, revirtiendo ganancias defensivas previas mientras los inversores rotaban hacia crecimiento. Salud bajó 0.2%, con los fabricantes de vacunas bajo presión y el debate político sobre los precios de los medicamentos reapareciendo. Industriales apenas avanzó +0.7%, enmascarando fortaleza en defensa y aeroespacial pero debilidad en transporte y maquinaria. En resumen, los nombres de crecimiento y las apuestas sensibles al rendimiento lideraron, mientras que los defensivos clásicos quedaron rezagados.

Rendimiento por sectores

Fuente: FE Analytics. Todos los índices en rentabilidad total en USD. La rentabilidad pasada no es un indicador fiable de rendimientos futuros. Datos a 12 de septiembre de 2025.

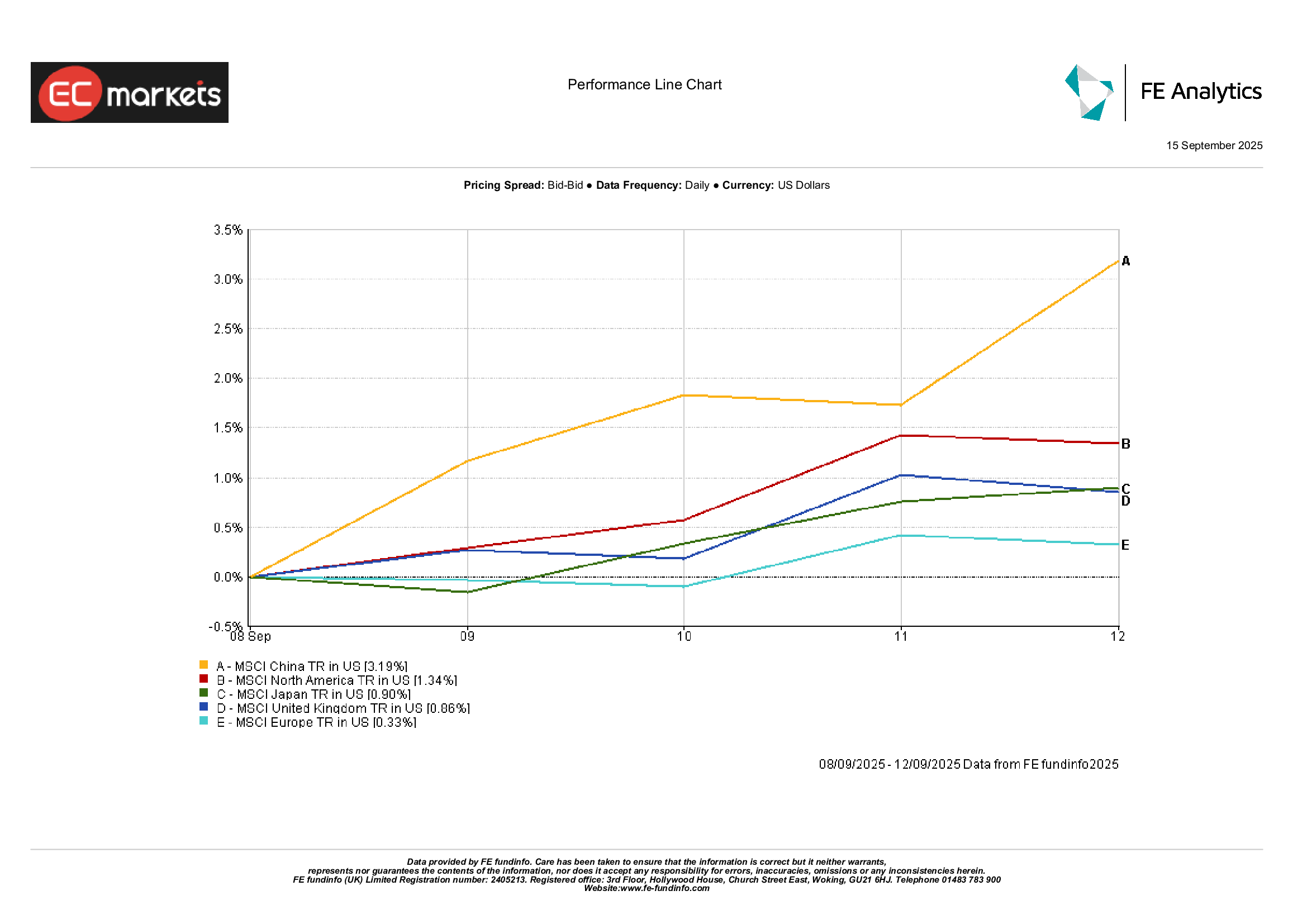

Mercados regionales

A nivel regional, China destacó, con el MSCI China +3.2% tras semanas de caídas, apoyado por expectativas de políticas y un dólar más débil. Japón también registró ganancias sólidas, con el MSCI Japan +0.9%. Norteamérica sumó 1.3%, impulsada por el rally de la renta variable estadounidense. Europa quedó rezagada, con el MSCI Europe apenas +0.3%, lastrado por la incertidumbre política y un mayor peso defensivo. En el Reino Unido, el MSCI United Kingdom ganó 0.9%, impulsado por mineras y valores de defensa. En síntesis, Asia y Norteamérica lideraron, mientras Europa quedó atrás.

Rendimiento regional

Fuente: FE Analytics. Todos los índices en rentabilidad total en USD. La rentabilidad pasada no es un indicador fiable de rendimientos futuros. Datos a 12 de septiembre de 2025.

Mercados de divisas

El dólar cedió, con el índice DXY bajando 0.2% por las apuestas de recortes de la Fed. EUR/USD subió ligeramente a 1.173, apoyado por la cautela del BCE y datos más suaves en EE. UU. GBP/USD avanzó 0.4% hasta 1.356, respaldado por salarios firmes en el Reino Unido y un mercado de vivienda resistente. El yen se debilitó en general, con USD/JPY +0.3% a 147.7 tras una caída a mitad de semana. GBP/JPY superó 200, cerrando alrededor de 200.2, su nivel más alto desde 2016.

Perspectivas & la próxima semana

La próxima semana trae posibles puntos de inflexión. La reunión de la Fed del 16–17 de septiembre será el foco, con un recorte de 25 pb ampliamente esperado. El tono de Powell será tan importante como la propia decisión: si es demasiado cauto, los mercados podrían tambalearse; si es demasiado acomodaticio, el dólar podría debilitarse aún más. Las ventas minoristas y la producción industrial de EE. UU. aportarán color sobre el impulso de cara al 4T.

En Asia, China publicará la producción industrial, la inversión en activos fijos y las ventas minoristas de agosto: datos que pondrán a prueba si las medidas recientes de apoyo están funcionando.

En Europa, los PMIs preliminares y el IPC del Reino Unido podrían mover los bonos y las divisas locales.

Los mercados energéticos también asimilarán los planes de octubre de la OPEP+ y cualquier interrupción de la oferta ligada a la geopolítica.

Con la estacionalidad de septiembre de vuelta, la volatilidad podría repuntar. Por ahora, el sentimiento se inclina hacia un optimismo cauteloso, pero unas valoraciones exigentes dejan poco margen para la decepción.