岐路に立つ円:日銀の正常化とキャリートレードのリスク

日本円はいま岐路に立っている。長年にわたり、安全資産とキャリートレードの調達通貨という二つの役割を担ってきたが、転換点を迎えている。日本銀行(日銀)は超低金利時代の終焉を示唆しているが、円は安全資産としての輝きを取り戻すのか、それとも世界で最も好まれる調達通貨の座にとどまるのか?

乖離する中央銀行の政策

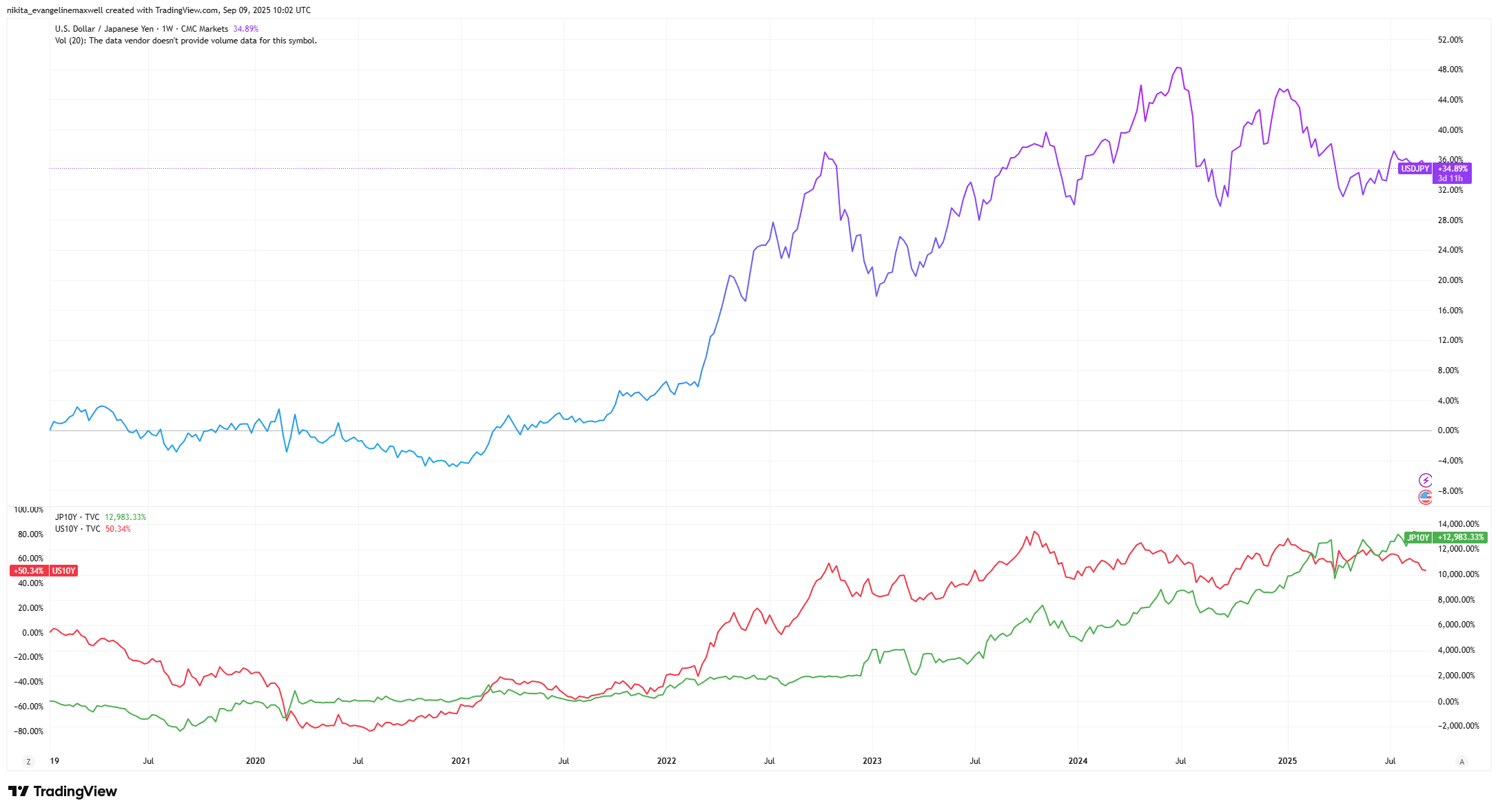

足元の円相場を動かす大きな要因は、金利の乖離だ。ここ数年、米連邦準備制度(FRB)や他の中銀はゼロ近辺から急速に利上げを進める一方、日銀は超ハト派を維持した。この大きく開いた金利差により円での借り入れは極めて低コストとなり、ドル保有は相対的に有利となって「キャリートレード」を活性化させた。投資家は低コストの円を借り、より高利回りのドル資産を買った。その結果、円は下落し、2023年後半には1ドル=約¥150まで弱含んだ。

USD/JPYは米日金利差を追随(2019–2025)

出所:TradingView。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を示唆するものではありません。データは2025年9月9日現在。

図表のとおり、2022年に米日金利差が拡大した局面ではUSD/JPYは上昇したが、日銀の引き締め示唆や米金利のピーク感が強まった2023〜2025年にかけて反転し始めた。

いまや日本にもインフレが生じ、日銀は政策変更をほのめかしている。わずかな引き締めの気配でも円は揺さぶられ、2023年末にはマイナス金利終了の観測だけで対ドルで約2%上昇した。FRBが一時停止し、日本が徐々に正常化へ歩みを進めるなか、潮目は変わりつつある。

安全通貨としての地位:喪失と回復

円は長らく「安全通貨」とみなされてきた——世界的な嵐の中でも投資家が信頼を寄せる通貨だ。日本の対外投資は危機時に本国還流し得る。また、長年のゼロ金利で円売り(ショート)ポジションが積み上がり、それが解消される際には円の買い戻しが殺到して上昇しやすい。

しかし、その「安全通貨」の後光は薄れた。2022年のウクライナ戦争では、円は強まるどころか下落した。日本は原油の大半を輸入しているため、原油高が貿易赤字を拡大し、円を圧迫した。同時に、米金利の高止まりは危機時であってもドルを円より魅力的に見せた。

米日金利差が縮小し始めるにつれ、円は徐々に安全通貨としての役割を取り戻す可能性がある。トレーダーはすでに円高に備えてポジションを取り始め、投機的な賭けも円高方向へ傾きつつある。日銀が小幅でも利上げに踏み切れば、円の安全通貨としての魅力はさらに回復するだろう。

キャリートレードのリスクと波及効果

もし日銀の引き締めが滞れば、円安は続き、キャリートレードはさらに延命する可能性がある。逆に、日銀のサプライズ利上げや世界的ショックが起これば、キャリートレードの急速な巻き戻しを通じて円は急騰しかねない。長年一方向に積み上がった賭けが、一気に跳ね返る「巻き上げられたバネ」のようなものだ。

急騰する円は日本の輸出企業の収益を圧迫し、投資家がリスク資産から退避することで市場全体のボラティリティを高める恐れがある。足元では金や米国債といった他の安全資産が円より目立ってきたが、日本の金利が上がれば状況は一変し得る。さらに、円建てで資金調達された新興国投資が解消されれば、これらの市場にもひずみが生じるだろう。円の進路は世界全体に波及する。

結論:いま円が重要な理由

円は新たな局面に入っている。もはやキャリートレードで一方向の利益を狙うだけの通貨ではなく、日本の正常化が進むほど安全通貨としての地位は強まる可能性がある。投資家にとって、急な円高はグローバル・ポートフォリオを一変させ得る——為替ヘッジのない海外資産は為替損を被る一方、円や円建て資産を一定程度保有することは緩衝材になり得る。円の物語は進化しており、日銀の政策動向と円相場の変化を注視することが、これからの世界市場を乗り切る鍵となる。