Đặt Cược vào Lợi Suất: Lãi Suất Cao Đang Tái Định Hình Ngành Tài Chính Như Thế Nào

Hơn một thập kỷ qua, tiền rẻ — có lẽ là quá rẻ?! Giờ thì kỷ nguyên đó đã kết thúc. Lãi suất và lợi suất trái phiếu đã bật trở lại mức mà chúng ta từng thấy trước khủng hoảng tài chính, và sự điều chỉnh này đang làm rung chuyển thị trường. Một số công ty tài chính đang phát triển mạnh, số khác thì khó khăn để bắt kịp. Còn nhà đầu tư? Tác động lan rộng vượt xa lợi nhuận ngân hàng. Thật dễ nghĩ rằng lãi suất cao tự động “có lợi cho ngân hàng”. Thực tế thì phức tạp hơn nhiều!

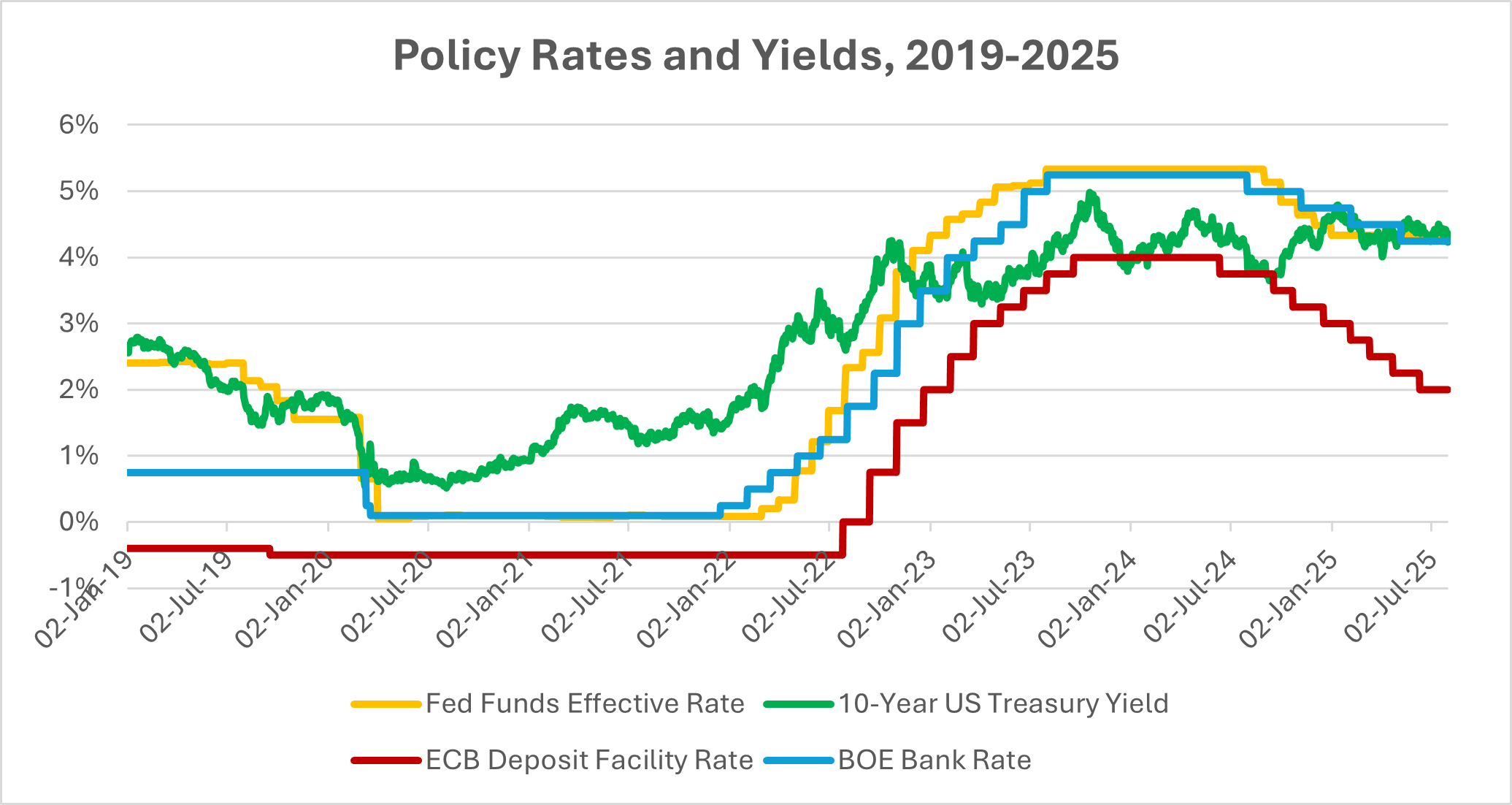

Từ 0 đến 5 trong Thời Gian Kỷ Lục

Sự thay đổi này diễn ra với tốc độ khốc liệt. Fed đã tăng từ gần 0% năm 2021 lên trên 5% chỉ trong hai năm — mức leo thang nhanh nhất trong nhiều thập kỷ. ECB và BoE cũng đi theo con đường tương tự. Thị trường trái phiếu không im lặng: giá lao dốc, lợi suất tăng vọt. Đột nhiên, mức 4–5% trên các tài sản “không rủi ro” lại trở nên bình thường. Nghe như tin tốt cho người gửi tiết kiệm? Đúng vậy! Nhưng đối với hệ thống tài chính, câu hỏi lại khác: sự tái thiết lập này thực sự có ý nghĩa gì?

Nguồn: Hội đồng Thống đốc Hệ thống Dự trữ Liên bang Mỹ (US) qua FRED®; Ngân hàng Trung ương Châu Âu qua FRED®; Cơ sở dữ liệu Ngân hàng Anh. Dữ liệu tính đến ngày 26 tháng 8 năm 2025.

Lãi suất chính sách và lợi suất dài hạn tăng mạnh sau năm 2021, thiết lập một chế độ lợi suất cao hơn trên khắp Mỹ, Khu vực đồng Euro và Anh.

Những Người Thắng Cuộc Đầu Tiên

Các ngân hàng là những đơn vị đầu tiên cảm nhận lợi ích. Lãi suất cho vay tăng nhanh hơn chi phí tiền gửi, và biên lợi nhuận mở rộng — ít nhất là trong giai đoạn đầu trước khi khách hàng bắt đầu đòi hỏi lãi cao hơn cho tiền gửi. Ví dụ, Bank of America (BoA) ghi nhận thu nhập lãi ròng tăng 14% trong quý 2 năm 2023. Nghe có vẻ không đột phá, nhưng với một ngân hàng cỡ đó, đây là hàng tỷ đô la lợi nhuận bổ sung gần như chỉ sau một đêm. BNY Mellon cũng chứng kiến mức tăng 33%.

Trong khi đó, các công ty bảo hiểm cuối cùng cũng được hưởng lợi. Trong nhiều năm, sản phẩm nhân thọ của họ trông yếu ớt trong thế giới lãi suất 0; đột nhiên, danh mục đầu tư của họ lại mang về lợi nhuận thực sự. Các nhà phân tích ước tính thu nhập đầu tư của ngành có thể tăng khoảng 40% trong những năm tới, đẩy lợi nhuận hoạt động cao hơn nữa. Các quỹ hưu trí và nhà cung cấp niên kim, vốn đã thiếu lợi suất trong suốt một thập kỷ, cũng trở nên bớt tuyệt vọng hơn.

Vậy nên, đúng là giai đoạn đầu giống như một món quà. Nhưng, như thường thấy trong tài chính, luôn có cái bẫy ẩn nấp ở những trang tiếp theo.

Cao Hơn và Dài Hơn

Các ngân hàng trung ương giờ lặp lại điệp khúc: lãi suất có thể duy trì ở mức cao “bao lâu tùy cần thiết” để dập tắt lạm phát. Đó là bối cảnh. Nếu lợi suất tăng cùng với tăng trưởng vững chắc, các tổ chức tài chính có thể thích nghi, thậm chí thịnh vượng. Và vào năm 2023, kinh tế toàn cầu đã cho thấy sự kiên cường. Khi việc làm vẫn ổn định, người tiêu dùng tiếp tục chi tiêu, một số công ty thậm chí thấy doanh thu danh nghĩa được thúc đẩy nhờ lạm phát.

Nhưng có một mặt khác. Chi phí trả nợ đang tăng ở khắp nơi. Thế chấp, khoản vay doanh nghiệp, vay nợ chính phủ. Các thị trường mới nổi đối mặt với rủi ro gay gắt hơn. Lợi suất cao của Mỹ hút vốn ra ngoài và tăng chi phí tái cấp vốn, và căng thẳng đạt đỉnh khi các khoản nợ lớn đến hạn.

Người Thắng, Kẻ Thua, và Làn Sóng Lan Tỏa Khắp Tài Sản

Không phải tất cả ngân hàng đều như nhau. Các ngân hàng tập trung vào bán lẻ với tiền gửi ổn định nổi lên hàng đầu. Những ngân hàng khác, như Silicon Valley Bank (SVB), đã quản lý sai rủi ro lãi suất, khiến danh mục trái phiếu sụp đổ và sụp đổ gần như chỉ sau một đêm.

Bên ngoài ngân hàng, các nhà đầu tư cũng thay đổi thói quen nhanh chóng. Tiền mặt trở nên quan trọng trở lại. Các quỹ thị trường tiền tệ với lợi suất khoảng 5% đã thu hút hàng nghìn tỷ, đẩy cổ phiếu ra phía sau. Công nghệ, vốn dựa trên lợi nhuận tương lai xa, chịu ảnh hưởng nặng nề nhất. Nasdaq giảm 33% vào năm 2022 (năm tồi tệ nhất kể từ 2008) khi tỷ lệ chiết khấu làm suy yếu định giá. Vàng, thường gặp khó khi lợi suất thực tăng, cũng mất đi ánh hào quang. Bất động sản có lẽ chịu sức ép khắc nghiệt nhất: các chủ tòa nhà văn phòng, vốn đã yếu đi do làm việc từ xa, nay phải tái cấp vốn với mức lãi suất khắc nghiệt. Với việc các ngân hàng Mỹ có khoảng một phần tư khoản vay bất động sản thương mại, những vết nứt này có ý nghĩa lớn.

Mây Đen Tín Dụng Đang Hình Thành

Đây là lúc câu chuyện đảo ngược. Đến cuối năm 2023, tỷ lệ vỡ nợ tăng, gần gấp đôi so với năm trước. Lợi suất trái phiếu rác tiến gần 9%, bóp nghẹt các công ty yếu hơn. Doanh nghiệp nhỏ và vừa, vốn phụ thuộc vào ngân hàng, cảm nhận cú sốc đầu tiên.

Đồng thời, áp lực tiền gửi cũng gia tăng. Người gửi tiền muốn lãi suất tốt hơn hoặc chuyển tiền đi nơi khác, thu hẹp biên lợi nhuận ngân hàng. Nhu cầu vay hạ nhiệt. Lợi nhuận bùng nổ ban đầu từ lãi suất cao có thể đã đạt đỉnh, để lại cho ngân hàng việc cân bằng giữa tăng trưởng chậm hơn, chi phí vốn cao hơn và rủi ro tín dụng gia tăng.

Kết Luận

Đối với nhà đầu tư, bức tranh đã thay đổi. Mặt tích cực: thu nhập cuối cùng cũng quay trở lại. Trái phiếu, tín phiếu, thậm chí tiền mặt giờ cạnh tranh với cổ phiếu, cho phép danh mục đầu tư cân bằng hơn nhiều so với nhiều năm qua. Nhưng cảnh giác và thận trọng vẫn quan trọng không kém.

Chiến lược hiện tại? Gắn bó với các ngân hàng và công ty bảo hiểm có kiểm soát rủi ro mạnh và cơ sở tiền gửi vững chắc. Cảnh giác với các con nợ vay đòn bẩy cao, REIT yếu gắn liền với văn phòng, hoặc nợ thị trường mới nổi dễ tổn thương. Có cơ hội — khóa lợi suất trái phiếu hấp dẫn, hoặc mua cổ phiếu tài chính có thể chịu được chi phí vốn cao — nhưng cũng đầy cạm bẫy.

Lãi suất đã vẽ lại bản đồ. Liệu chúng vẫn là lực đẩy hay sẽ đưa nền kinh tế vào tình thế khắc nghiệt hơn sẽ phụ thuộc vào việc tăng trưởng có duy trì được hay không. Hiện tại, “cân bằng” là khẩu hiệu: đa dạng hóa, theo dõi các vết nứt tín dụng, và nhớ rằng trong kỷ nguyên mới này, lợi suất vừa là cơ hội vừa là rủi ro.