A Relação Entre os Rendimentos Reais e os Preços do Ouro – Uma Revisão de 10 Anos

O ouro tem sido, há muito tempo, uma escolha para aqueles que buscam se proteger contra a inflação ou simplesmente dormir melhor quando os mercados ficam instáveis. Mas aqui está a pergunta: o que acontece quando as taxas de juro, especialmente as reais ajustadas pela inflação, começam a subir?

A resposta dos livros é bastante direta. Rendimentos reais mais altos tornam ativos sem rendimento, como o ouro, menos atraentes. Rendimentos reais baixos ou negativos? De repente, o ouro parece muito mais interessante. Essa é a teoria. A última década, no entanto, mostrou que o mercado nem sempre segue o roteiro.

A Ligação Inversa Clássica

Os rendimentos reais medem o que você realmente ganha com os títulos depois da inflação. Quando estão subindo, os títulos parecem melhores e o ouro perde um pouco do brilho. Quando estão caindo, o ouro geralmente se beneficia, já que os investidores procuram ativos de reserva de valor.

No longo prazo, a correlação entre o ouro e o rendimento real de 10 anos dos EUA tem sido em torno de -0,8, bastante forte para uma relação de mercado. E a história é reveladora: períodos de rendimentos reais muito baixos ou negativos coincidiram com as maiores altas do ouro. A PIMCO estimou que, para cada aumento de 1% nos rendimentos reais, o preço do ouro poderia cair de 20% a 25%. Não é à toa que alguns o chamam de “anti-título”.

Uma Década em Dados

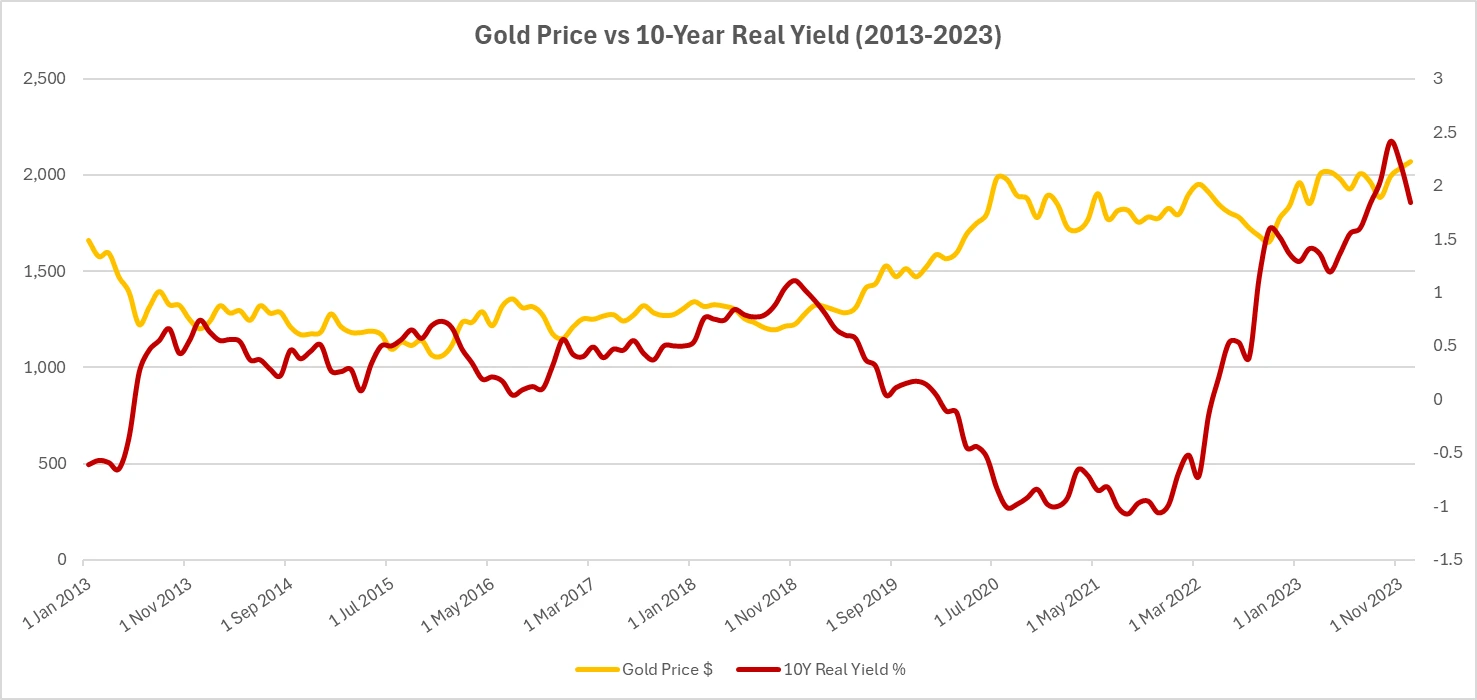

O “taper tantrum” de 2013 viu o Fed insinuar que iria reduzir os estímulos, os rendimentos reais subiram 0,5%, e o ouro caiu cerca de 15%, quase no mesmo instante.

Em 2017-2018, o Fed começou a aumentar as taxas de forma mais consistente. Os rendimentos reais ficaram positivos e o ouro caiu para menos de US$ 1.200/onça no final do ano.

Então veio 2020. Os rendimentos reais caíram para perto de -1% à medida que as taxas foram para zero e os estímulos aumentaram. O ouro disparou para US$ 2.070/onça.

Avançando para 2022: a inflação disparou, os bancos centrais ficaram agressivos, e os rendimentos reais passaram de -1% para +1,5% em poucos meses. A maioria dos modelos dizia que “o ouro deveria cair forte”. No entanto, os preços se mantiveram perto de US$ 1.800/onça.

E em 2023? Os rendimentos reais permaneceram altos, mas o ouro voltou a se aproximar dos níveis recordes. O padrão antigo estava claramente sendo posto à prova.

Fontes: Investing.com (Ouro); Conselho de Governadores do Sistema da Reserva Federal (EUA) via FRED® (Rendimento Real 10Y). Dados em 12 de agosto de 2025.

O preço do ouro (azul) e os rendimentos reais de 10 anos dos EUA (laranja) geralmente se moveram em direções opostas na última década, embora os últimos anos mostrem exceções notáveis.

Por Que o Padrão Quebrou

Três forças principais atrapalharam:

- Geopolítica – A guerra na Europa e a incerteza global aumentaram a demanda por ativos de refúgio.

- Compras de bancos centrais – Mais de 1.000 toneladas adquiridas só em 2022 criaram um piso para os preços.

- Movimentos cambiais – O dólar forte prejudicou o ouro no início de 2022, mas quando o dólar enfraqueceu mais tarde, esse peso desapareceu.

Comparações Entre Ativos

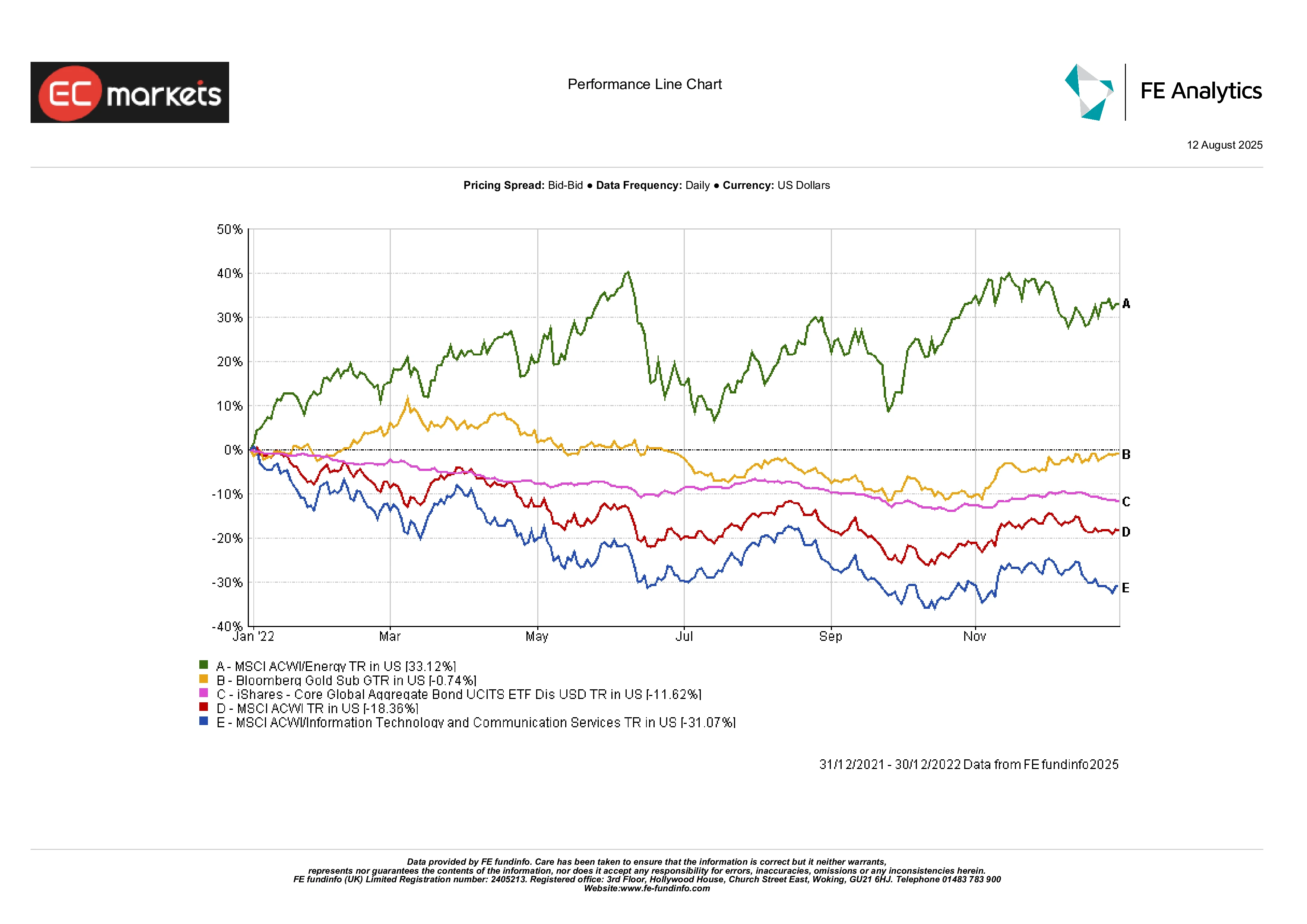

2022 foi um ano difícil para quase tudo: as ações caíram, os títulos tiveram um dos piores anos da história. E o ouro? Ficou estável. Isso foi o suficiente para superar uma carteira clássica 60/40 e até mesmo títulos indexados à inflação, que perderam valor com o reajuste dos rendimentos.

As ações de energia começaram o ano fortes, mas perderam fôlego. A tecnologia foi duramente atingida pelas taxas mais altas. Durante tudo isso, o ouro mostrou por que os investidores ainda mantêm uma fatia dele em suas carteiras: não pela emoção, mas pela resiliência.

Desempenho das Classes de Ativos em 2022

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 12 de agosto de 2025.

Em 2022, o ouro superou as principais classes de ativos como títulos, ações globais e ações de tecnologia, apesar dos retornos estáveis. A energia foi o único grande vencedor.

Riscos e Exceções

A regra “rendimentos reais sobem, ouro cai” funciona na maioria das vezes, mas não sempre. Em crises, ambos podem subir juntos se a segurança for o principal motor. E se os bancos centrais continuarem comprando em grande escala, isso pode reduzir permanentemente a sensibilidade do ouro aos rendimentos.

Por outro lado, um mundo com baixa inflação e rendimentos reais sustentadamente altos tornaria a vida mais difícil para o ouro, assim como aconteceu nos anos 1980 e no final dos anos 1990.

Conclusão Final

A última década confirmou a ligação entre rendimentos reais e ouro; mas também nos lembrou que essa ligação pode ser distorcida por forças maiores. Choques inflacionários, riscos geopolíticos, acúmulo por bancos centrais… todos podem reescrever as regras habituais.

Para os investidores, a questão não é ignorar os rendimentos reais, mas tratá-los como uma peça do quebra-cabeça. Em tempos calmos, eles costumam ser o melhor guia para a direção do ouro. Em tempos turbulentos, a atenção do mercado muda.

Portanto, sim, a história diz que rendimentos reais em queda tendem a ajudar o ouro, e rendimentos em alta tendem a prejudicá-lo. Apenas esteja pronto para aqueles momentos em que o mercado decide que tem assuntos mais urgentes em mente.