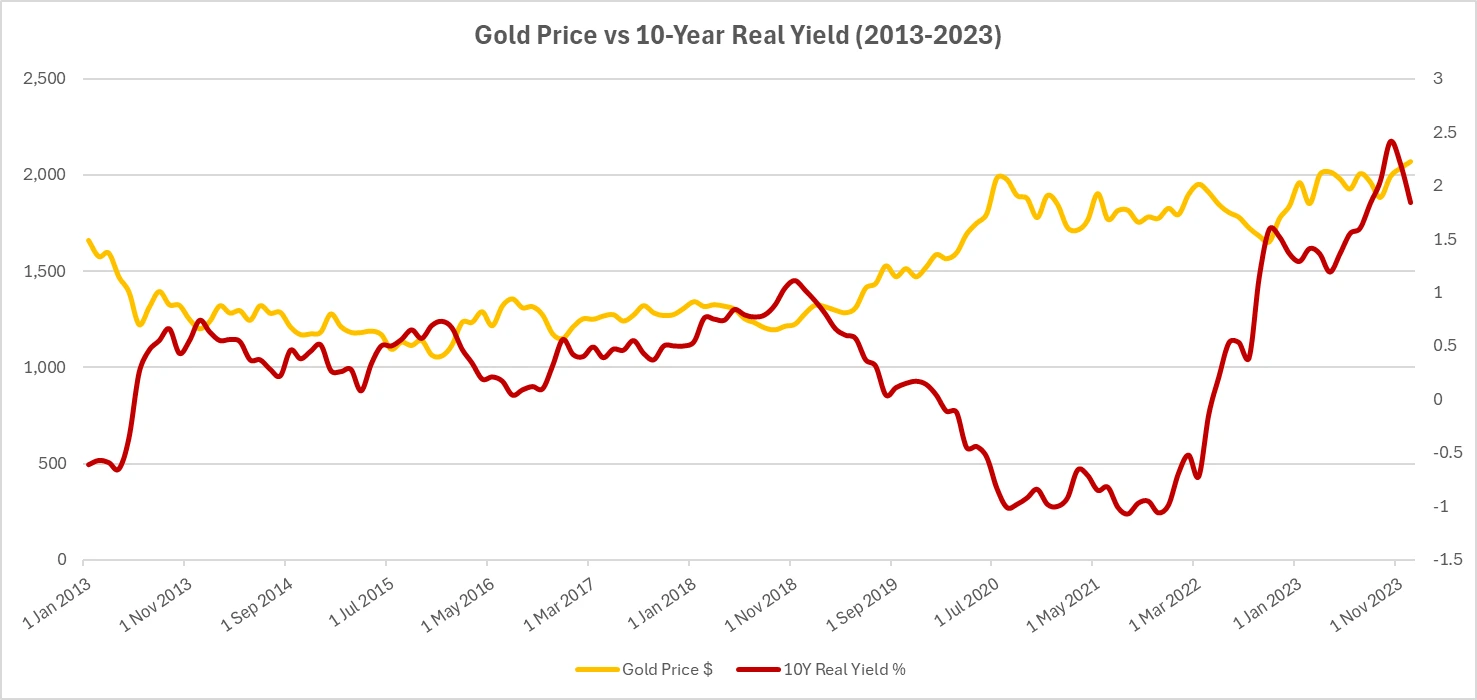

实际收益率与黄金价格的关系 - 10年回顾

黄金长期以来一直是那些寻求对抗通胀或在市场动荡时安然入睡的投资者的首选。但问题来了:当利率,特别是经过通胀调整后的实际利率开始上升时,会发生什么呢?

课本上的答案非常直接。较高的实际收益率使得像黄金这样的无收益资产变得不那么吸引人。较低或负的实际收益率?突然之间,黄金看起来更加有吸引力。这就是理论。然而,过去十年的市场表现表明,市场并不总是遵循这个规律。

经典的反向关系

实际收益率衡量的是你从债券中获得的实际回报,扣除通胀影响。当实际收益率上升时,债券看起来更具吸引力,黄金的吸引力则减弱。当实际收益率下降时,黄金通常会受益,因为投资者开始寻找避险资产。

长期来看,黄金与美国10年期实际收益率的相关性大约为-0.8,这对于市场关系来说相当强。历史也证明了这一点:长时间的超低或负的实际收益率与黄金的最大涨幅相吻合。PIMCO曾估算过,每当实际收益率上升1%,黄金价格可能会下跌20-25%。难怪有些人称它为“反债券”。

十年的数据

2013年的“缩表恐慌”中,美联储暗示可能减少刺激,实际收益率上涨了0.5%,黄金下跌了约15%,几乎是按预期发生的。

到2017-2018年,美联储更加稳定地加息。实际收益率进入正值区域,到年底黄金价格跌破1,200美元/盎司。

然后是2020年。实际收益率在利率降至零并且刺激政策大规模出台时暴跌至-1%。黄金飙升至2,070美元/盎司。

快进到2022年:通胀飙升,中央银行采取积极措施,实际收益率在几个月内从-1%翻转至+1.5%。大多数模型都大声说“黄金应该大幅下跌。”然而,黄金价格却保持在1,800美元/盎司附近。

再到2023年?实际收益率保持高位,但黄金价格逐渐回升接近历史高点。显然,旧的模式正在受到考验。

来源:Investing.com (黄金); 美国联邦储备委员会(US)通过FRED®(10年期实际收益率)。数据截至2025年8月12日。

黄金价格(蓝色)与美国10年期实际收益率(橙色)在过去十年中大致呈相反方向波动,尽管近几年出现了显著的例外情况。

为何模式被打破

有三股主要力量干扰了这一模式:

- 地缘政治 – 欧洲的战争和更广泛的不确定性使避险需求激增。

- 中央银行购买 – 仅2022年就购买了超过1,000吨黄金,形成了价格底部。

- 货币变动 – 强势美元在2022年初压制了黄金,但随着美元的回落,这种压力消失了。

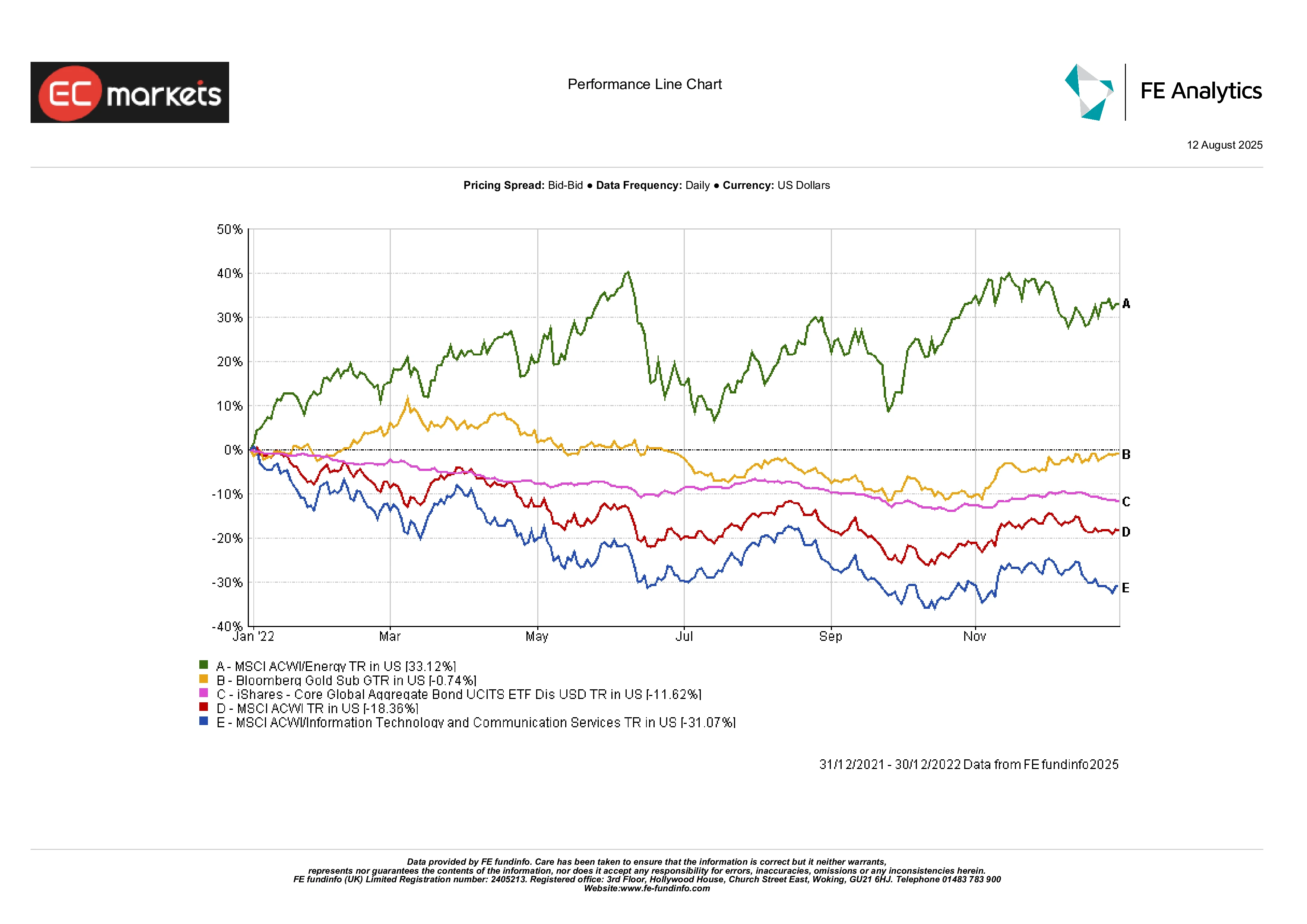

跨资产比较

2022年几乎所有资产都表现不佳:股票下跌,债券也创下了有史以来最差的年度表现之一。黄金呢?平稳。这足以超越经典的60/40投资组合,甚至连通胀挂钩债券都失去了价值,因为收益率上升导致它们贬值。

能源股年初表现强劲,但动能逐渐减弱。科技股由于利率上升受到了重创。尽管如此,黄金证明了为何投资者仍然将其作为投资组合的一部分:不是为了刺激,而是为了应对风险。

2022年各资产类别表现

来源:FE Analytics。所有指数均为美元总回报。过往表现不代表未来表现的可靠指标。数据截至2025年8月12日。

在2022年,黄金表现优于主要资产类别,如债券、全球股票和科技股,尽管回报持平。能源股是唯一的主要赢家。

风险与例外

“实际收益率上升,黄金下跌”这一规则大多数时候都有效,但并非总是如此。在危机时,如果安全性是主要驱动力,黄金和实际收益率都可能同时上涨。而如果中央银行继续大量购买黄金,这可能会永久性地降低黄金对收益率的敏感性。

另一方面,如果处于低通胀且实际收益率持续较高的世界,黄金的前景将会变得更加困难,就像在1980年代和90年代末一样。

最终总结

过去十年的历史确认了实际收益率与黄金之间的关系;但它也提醒我们,这一关系可能会被更大的力量拉伸。通胀冲击、地缘政治风险、中央银行的黄金积累……这些都能重写通常的规则。

对于投资者而言,关键不是忽视实际收益率,而是将其视为拼图的一部分。在平稳时期,实际收益率通常是黄金走势的最佳指引。在动荡时期,市场的注意力会发生转移。

因此,历史表明,当实际收益率下降时,黄金应该受益,而当实际收益率上升时,黄金应该受到压制。只要做好准备,在市场决定关注其他更重要的事情时,我们也能应对这些时刻。