Fed Giữ Lãi Suất, BoE Cắt Giảm: Thị Trường Chao Đảo Khi Tỷ Lệ Việc Làm Thất Vọng và Thuế Quan Tác Động | Tóm Tắt Tuần: 28 Tháng 7 – 1 Tháng 8 Năm 2025

Thị trường tuần qua đối mặt với thái độ thận trọng từ các ngân hàng trung ương, nhưng dữ liệu yếu và căng thẳng thương mại đã dấy lên những lo ngại mới. Tại Mỹ, Fed giữ nguyên lãi suất ở mức 4.25% đến 4.50% cho cuộc họp thứ năm liên tiếp. Báo cáo việc làm vào thứ Sáu đã thay đổi tâm lý thị trường. Chỉ có 73.000 việc làm được thêm vào trong tháng 7, với số liệu của tháng 5 và tháng 6 được điều chỉnh giảm mạnh. Các nhà giao dịch đã phản ứng nhanh chóng, tăng cược vào việc cắt giảm lãi suất trong thời gian tới.

Tại Vương quốc Anh, BoE đã giảm lãi suất 25bps xuống 4.0%. Lạm phát đã giảm xuống còn 3.6%, tăng trưởng dừng lại và tỷ lệ thất nghiệp tăng lên mức cao nhất trong 4 năm là 4.7%. Đồng bảng Anh yếu đi khi thị trường dự đoán sẽ có thêm những đợt cắt giảm lãi suất, mặc dù BoE đã đưa ra tín hiệu thận trọng.

Tăng trưởng GDP của Mỹ gây ngạc nhiên khi đạt 3.0% trong Quý 2, nhưng mức tăng này chủ yếu do sự sụt giảm mạnh của nhập khẩu. Lạm phát PCE cơ bản tăng lên 2.8% so với cùng kỳ năm ngoái, làm phức tạp thêm triển vọng chính sách của Fed. Trong khi đó, ECB đã giữ nguyên lãi suất khi lạm phát đạt mục tiêu 2% và GDP gần như không tăng trưởng.

Trung Quốc tiếp tục gây thất vọng. Cả PMI chính thức và PMI từ khu vực tư nhân đều giảm xuống dưới 50, phản ánh sự thu hẹp. Mặc dù các nhà chức trách đổ lỗi cho thời tiết cực đoan, nhưng nhu cầu yếu và kích thích hạn chế rõ ràng đang làm giảm sự tự tin.

Căng thẳng thương mại quay trở lại khi Mỹ thực hiện một đợt thuế quan mới. Một số đồng minh được miễn trừ, nhưng các quốc gia khác như Ấn Độ và Thụy Sĩ phải đối mặt với thuế suất cao lên đến 50%. Mức thuế trung bình của Mỹ hiện gần 18%, là mức cao nhất trong vài thập kỷ qua.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường đã giảm mạnh vào tuần trước khi lo ngại về tăng trưởng và căng thẳng thương mại vượt qua kết quả lợi nhuận mạnh mẽ. S&P 500 giảm 2.4%, Nasdaq giảm 2.2%, và Dow giảm 3.1%, đánh dấu tuần tồi tệ nhất trong bốn tháng. Các công ty công nghệ lớn không thể thoát khỏi đợt bán tháo. Amazon giảm 8% mặc dù vượt qua kỳ vọng, khi các nhà đầu tư tập trung vào sự chậm lại trong tăng trưởng đám mây. Dù có số liệu iPhone mạnh mẽ, Apple vẫn giảm giá. Microsoft, Meta và Alphabet cũng kết thúc phiên với mức giảm.

Tại Châu Âu, STOXX 600 giảm 2.6%. DAX của Đức giảm 3.3%, và CAC 40 của Pháp giảm 3.7%. FTSE 100 chỉ giảm 0.6%, nhờ sự hỗ trợ từ đồng bảng yếu và sức mạnh của một số công ty. Thị trường châu Á biến động lẫn lộn. Nikkei của Nhật giảm 1.6%, trong khi Trung Quốc lại thể hiện kém, với Hang Seng giảm 3.5% và Shanghai Composite giảm gần 1% do dữ liệu yếu và hỗ trợ chính sách khiêm tốn.

Thị trường trái phiếu tăng mạnh theo sự thay đổi của cảm xúc. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm xuống khoảng 4.22%, trong khi lợi suất trái phiếu kỳ hạn 2 năm giảm xuống 3.69%, làm cho đường cong lợi suất trở nên dốc hơn khi thị trường nghiêng về việc cắt giảm lãi suất của Fed.

Giá dầu dao động nhưng kết thúc tuần với mức giảm. Dầu Brent đóng cửa gần $70. Trong khi đó, vàng đã tăng 2% vào ngày thứ Sáu, đóng cửa gần $3,415 mỗi ounce. Nhu cầu trú ẩn an toàn và lợi suất thực giảm đã đẩy giá vàng lên gần mức cao kỷ lục.

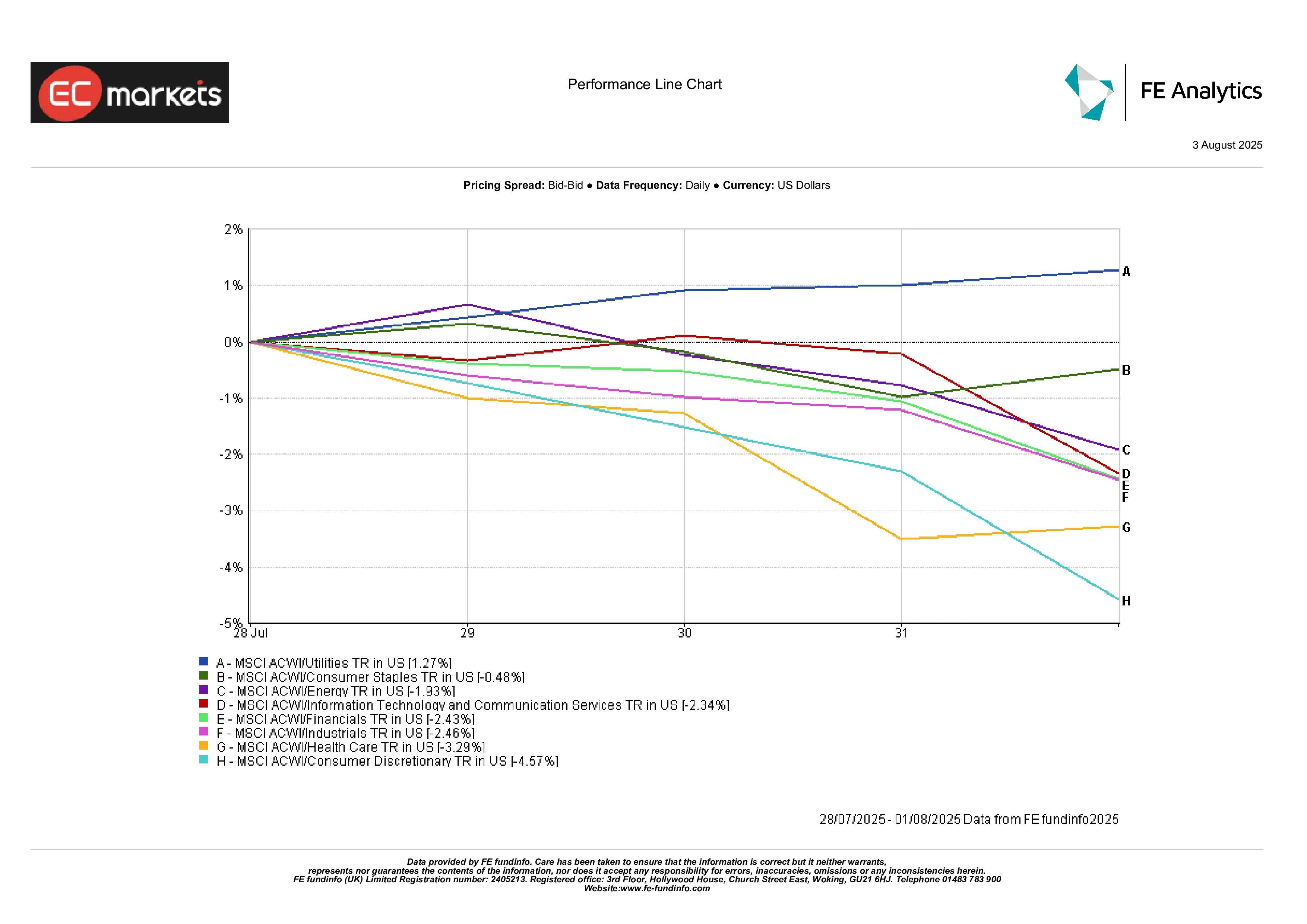

Hiệu suất Ngành

Công ích (+1.3%) là ngành duy nhất có kết quả tích cực. Sự giảm lợi suất khiến dòng cổ tức của họ trở nên hấp dẫn hơn. Ngành hàng tiêu dùng đã giữ vững (-0.5%) khi các nhà đầu tư chuyển sang dòng tiền ổn định có thể dự đoán được.

Cổ phiếu năng lượng giảm 1.9%, theo giá dầu. Ngành chăm sóc sức khỏe (-3.3%) cũng gặp khó khăn, khi cảnh báo lợi nhuận từ các công ty dược phẩm lớn ở Châu Âu và áp lực chính trị ở Mỹ ảnh hưởng đến tâm lý thị trường.

Ngành kém nhất? Ngành tiêu dùng không thiết yếu (-4.6%). Cổ phiếu giảm của Amazon đã kéo toàn bộ ngành này xuống. Các nhà bán lẻ, ô tô, thương mại điện tử đều hoạt động kém. Ngành công nghiệp (-2.5%) cũng giảm, chịu ảnh hưởng từ tin tức về thuế và hướng dẫn yếu từ các công ty máy móc và logistics.

Hiệu suất Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi tức tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất trong tương lai. Dữ liệu tính đến ngày 1 tháng 8 năm 2025.

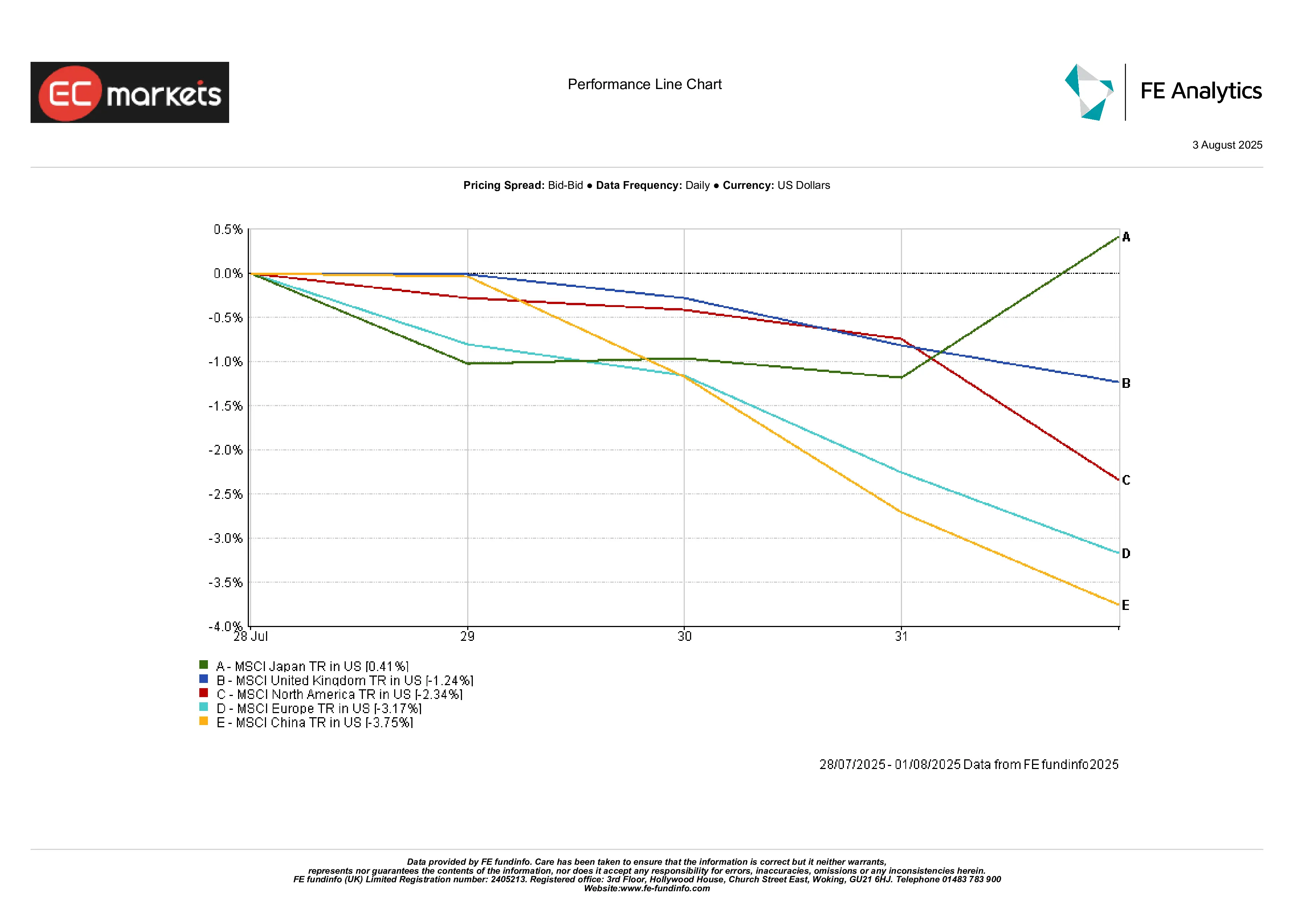

Hiệu suất Theo Khu Vực

Nhật Bản nổi bật. MSCI Nhật Bản tăng 0.4%, là khu vực duy nhất có kết quả tích cực. BoJ duy trì chính sách nới lỏng, và đồng yên yếu đã giúp các nhà xuất khẩu.

Vương quốc Anh giảm 1.2% tính bằng USD. Việc cắt giảm lãi suất đã làm yếu đồng bảng, nhưng điều này thực sự giúp các công ty đa quốc gia và giữ FTSE ổn định.

Bắc Mỹ giảm 2.3%, theo đà giảm của thị trường Mỹ. Châu Âu giảm 3.2%, với Đức đặc biệt yếu do phụ thuộc vào thương mại và sản xuất. Việc bán tháo cổ phiếu dược phẩm cũng không giúp được gì.

Trung Quốc là liên kết yếu nhất. MSCI Trung Quốc giảm 3.8%, với các nhà đầu tư ngày càng thất vọng về việc thiếu các kích thích kinh tế và rủi ro chính trị gia tăng.

Hiệu suất Theo Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi tức tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất trong tương lai. Dữ liệu tính đến ngày 1 tháng 8 năm 2025.

Thị Trường Tiền Tệ

Đồng USD mạnh mẽ vào đầu tuần, nhưng sau đó giảm mạnh sau khi có dữ liệu việc làm. DXY giảm 1.2%, mức giảm lớn nhất trong nhiều tháng.

USD/JPY tăng vọt vượt quá ¥150.9 sau khi BoJ giữ chính sách nới lỏng, nhưng sau đó đảo ngược mạnh mẽ xuống ¥147.4 vào ngày thứ Sáu. Đây là một biến động lớn. Sự mạnh mẽ của đồng yên đến đột ngột, và các quan chức Nhật Bản đã bày tỏ sự lo ngại, mặc dù không có can thiệp nào.

Euro tăng lên khoảng $1.16, mức cao nhất kể từ tháng 6. Chính sách ECB ổn định cùng với lợi suất Mỹ yếu hơn đã giúp đồng Euro tăng trưởng. Đồng bảng Anh giảm giữa tuần sau quyết định cắt giảm lãi suất của BoE nhưng đã phục hồi vào ngày thứ Sáu, kết thúc gần $1.33.

Các đồng tiền hàng hóa như AUD và CAD dao động nhưng đã phục hồi khi đồng USD yếu đi. Nhân dân tệ Trung Quốc vẫn ổn định ở mức 7.20, yếu nhưng ổn định, khi thị trường chờ đợi tín hiệu chính sách rõ ràng hơn từ Bắc Kinh.

Triển Vọng & Tuần Tới

Tuần tới có thể hỗn loạn hoặc hé lộ thông tin mới.

Sự kiện lớn là báo cáo việc làm Mỹ tháng 7 bị hoãn (dự kiến công bố ngày 2 tháng 8). Nếu lại là kết quả yếu, dự báo về việc Fed giảm lãi suất sẽ tăng nhanh. Nếu kết quả vượt kỳ vọng, chúng ta sẽ quay lại dự đoán phụ thuộc vào dữ liệu.

Dữ liệu thương mại tháng 7 của Trung Quốc và dự trữ ngoại hối cũng sẽ được công bố, rất quan trọng để hiểu liệu dòng vốn ra hay suy giảm nhu cầu trong nước có đang xấu đi không.

Các diễn giả từ ECB sẽ xuất hiện trong nhiều sự kiện tuần này. Với lạm phát đạt mục tiêu, bất kỳ sự chuyển hướng dovish nào sẽ được theo dõi chặt chẽ. Về phía báo cáo lợi nhuận, kết quả từ Block, Eli Lilly và một số công ty tiêu dùng và truyền thông sẽ cung cấp cái nhìn về cách các công ty đối phó với thuế và căng thẳng kinh tế vĩ mô.

Tóm lại? Các nhà đầu tư vẫn bị mắc kẹt giữa hy vọng cắt giảm lãi suất và nỗi sợ suy thoái. Mong đợi mỗi công bố dữ liệu, bài phát biểu và báo cáo lợi nhuận sẽ làm thị trường biến động, một tiêu đề tin tức tại một thời điểm.