La Fed se mantiene, el BoE recorta: los mercados tiemblan mientras los empleos decepcionan y los aranceles afectan | Resumen Semanal: 28 de julio – 1 de agosto de 2025

La semana pasada, los mercados enfrentaron un tono cauteloso por parte de los bancos centrales, pero los datos débiles y las fricciones comerciales generaron nuevas preocupaciones. En EE. UU., la Fed mantuvo las tasas sin cambios en un rango de 4.25% a 4.50% por quinta reunión consecutiva. El informe de empleo del viernes cambió el sentimiento. Solo se añadieron 73,000 empleos en julio, con las cifras de mayo y junio revisadas a la baja de manera significativa. Los operadores respondieron rápidamente, aumentando las apuestas por un recorte de tasas a corto plazo.

En el Reino Unido, el BoE redujo su tasa de política en 25 puntos básicos hasta el 4.0%. La inflación se ha desacelerado al 3.6%, el crecimiento se ha estancado y el desempleo ha alcanzado un máximo de cuatro años del 4.7%. La libra se debilitó a medida que los mercados asumieron que habría más recortes, incluso cuando el BoE señaló cautela.

El crecimiento del PIB de EE. UU. sorprendió al alza con un 3.0% en el segundo trimestre, pero el aumento fue impulsado por una caída en las importaciones. La inflación subyacente PCE aumentó al 2.8% interanual, lo que complica la perspectiva de la política de la Fed. Mientras tanto, el BCE mantuvo las tasas estables, ya que la inflación alcanzó su objetivo del 2% y el PIB creció mínimamente.

China continuó siendo decepcionante. Tanto los PMI oficiales como los privados cayeron por debajo de 50, lo que refleja una contracción. Aunque las autoridades culparon al clima extremo, la demanda débil y el estímulo limitado claramente afectaron la confianza.

Las tensiones comerciales volvieron a ser un tema destacado, ya que EE. UU. implementó una nueva ola de aranceles. Algunos aliados fueron exentos, pero otros, incluidos India y Suiza, enfrentaron aranceles elevados de hasta el 50%. Los aranceles promedio de EE. UU. ahora rondan el 18%, el nivel más alto en décadas.

Acciones, Bonos y Commodities

La semana pasada, los mercados retrocedieron bruscamente, ya que los temores de crecimiento y las tensiones comerciales superaron las fuertes ganancias. El S&P 500 cayó un 2.4%, el Nasdaq perdió un 2.2% y el Dow cayó un 3.1%, marcando su peor semana en cuatro meses. Las grandes tecnológicas no pudieron escapar a la venta masiva. Amazon cayó un 8% a pesar de superar las estimaciones, ya que los inversores se centraron en el crecimiento más lento de la nube. Los buenos resultados de iPhone de Apple no evitaron su caída. Microsoft, Meta y Alphabet también terminaron en números rojos.

En Europa, el STOXX 600 perdió un 2.6%. El DAX de Alemania bajó un 3.3%, y el CAC 40 de Francia perdió un 3.7%. El FTSE 100 cayó solo un 0.6%, respaldado por una libra más débil y la fuerza selectiva de algunas empresas. Los mercados asiáticos fueron mixtos. El Nikkei de Japón cayó un 1.6%, mientras que China volvió a estar por debajo, con el Hang Seng bajando un 3.5% y el Composite de Shanghái cayendo casi un 1% debido a los datos débiles y el modesto apoyo de las políticas.

Los bonos subieron ante el cambio de sentimiento. El rendimiento de los bonos del Tesoro de EE. UU. a 10 años cayó alrededor del 4.22%, mientras que el de 2 años bajó al 3.69%, aumentando la pendiente de la curva a medida que los mercados apostaban por recortes de tasas de la Fed.

Los precios del petróleo oscilaron, pero terminaron a la baja. El crudo Brent se estableció cerca de los $70. Mientras tanto, el oro subió un 2% el viernes, cerrando alrededor de $3,415 por onza. La demanda de refugio seguro y la caída de los rendimientos reales impulsaron el metal a niveles cercanos a los máximos históricos.

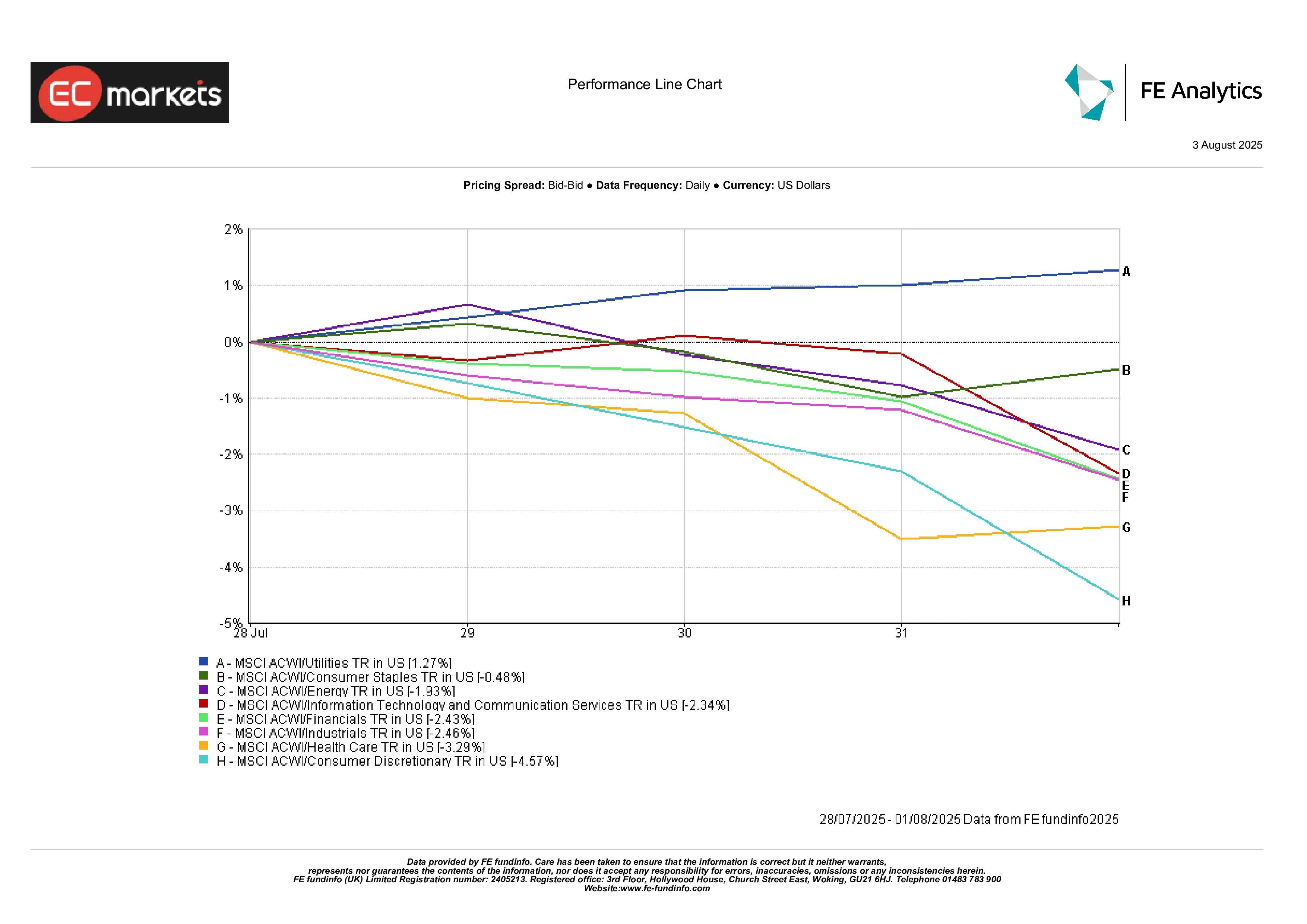

Desempeño de Sectores

Las utilidades (+1.3%) fueron el único sector en verde. La caída de los rendimientos hizo que sus flujos de dividendos fueran más atractivos. Los productos básicos de consumo se mantuvieron razonablemente bien (-0.5%) a medida que los inversores se volvieron hacia flujos de efectivo predecibles.

Las acciones de energía cayeron un 1.9%, siguiendo el precio del crudo. El sector de la salud (bajó un 3.3%) también luchó, ya que una advertencia de ganancias de grandes farmacéuticas en Europa y la renovada presión política en EE. UU. pesaron sobre el sentimiento.

¿El mayor rezagado? Consumo discrecional (-4.6%). La caída de Amazon arrastró a todo el sector. Los minoristas, la industria automotriz y el comercio electrónico tuvieron un desempeño por debajo del esperado. Los industriales (-2.5%) también cayeron, golpeados por los titulares sobre aranceles y la orientación débil de las empresas de maquinaria y logística.

Desempeño de Sectores

Fuente: FE Analytics. Todos los índices son rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 1 de agosto de 2025.

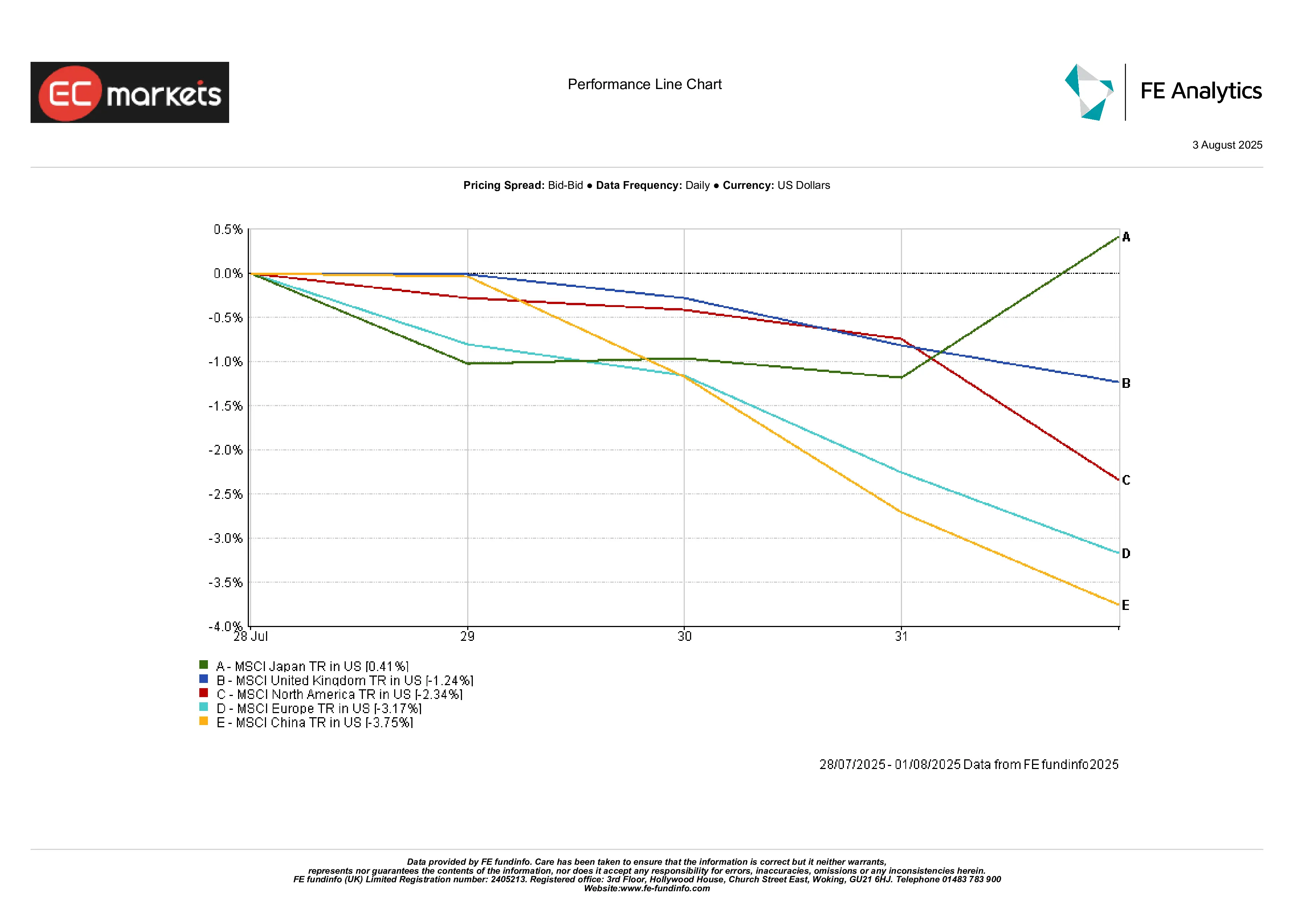

Desempeño Regional

Japón se destacó. El MSCI Japón ganó un 0.4%, siendo la única región importante en verde. El BoJ mantuvo una política suave, y el yen más débil ayudó a los exportadores.

El Reino Unido cayó un 1.2% en términos de USD. La bajada de tasas afectó a la libra, pero eso realmente benefició a las multinacionales y ayudó a mantener a flote al FTSE.

América del Norte cayó un 2.3%, siguiendo el retroceso general en EE. UU. Europa cayó un 3.2%, con Alemania especialmente débil debido a su exposición al comercio y la manufactura. La venta masiva liderada por las farmacéuticas tampoco ayudó.

China fue el eslabón más débil. El MSCI China perdió un 3.8%, con los inversores cada vez más frustrados por la falta de estímulo y el creciente riesgo geopolítico.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 1 de agosto de 2025.

Mercados de Divisas

El dólar de EE. UU. se mostró fuerte al principio de la semana, pero cayó bruscamente después de los datos de empleo. El DXY terminó con una caída del 1.2%, su peor caída diaria en meses.

El USD/JPY saltó por encima de ¥150.9 después de que el BoJ mantuviera una política suave, pero luego retrocedió violentamente a ¥147.4 el viernes. Eso fue un gran cambio. La fortaleza del yen fue repentina, y los funcionarios japoneses expresaron su preocupación, aunque no hubo intervención.

El euro subió a alrededor de $1.16, su nivel más alto desde junio. La política estable del BCE y los rendimientos más débiles de EE. UU. le dieron impulso. La libra cayó a mediados de semana con el recorte del BoE, pero recuperó ganancias para el viernes, terminando cerca de $1.33.

Las monedas de materias primas como el AUD y el CAD fueron inestables, pero se recuperaron a medida que el dólar se desvaneció. El yuan chino se mantuvo cerca de 7.20, débil pero estable, mientras los mercados esperaban señales de políticas más firmes de Pekín.

Perspectivas y la Semana Siguiente

La próxima semana podría ser desordenada o reveladora.

El gran evento es el informe de empleos de EE. UU. de julio (debido el 2 de agosto). Si es otro dato débil, se espera que las apuestas por recortes de tasas de la Fed se aceleren. Si sorprende al alza, volvemos a adivinar según los datos.

También se publicarán los datos de comercio y reservas de divisas de China, lo cual es clave para entender si las salidas de capital o el deterioro de la demanda interna están empeorando.

Los oradores del BCE estarán en varios eventos esta semana. Con la inflación en el objetivo, cualquier giro dovish será observado de cerca. En el lado de las ganancias, los resultados de Block, Eli Lilly y varias empresas de consumo y medios darán una idea de cómo las empresas están navegando por los aranceles y el estrés macroeconómico.

¿La conclusión? Los inversores siguen atrapados entre la esperanza de recortes de tasas y el temor a la recesión. Se espera que cada dato, discurso y línea de ganancias mueva los mercados, un titular a la vez.