Tại sao lãi suất thực quan trọng hơn lãi suất danh nghĩa

Lãi suất danh nghĩa thường chiếm ưu thế trên các tiêu đề tài chính. Nhà đầu tư thường nghe về mức lãi suất chính sách của ngân hàng trung ương hoặc lợi suất trái phiếu chính phủ như trái phiếu Kho bạc Mỹ kỳ hạn 10 năm. Tuy nhiên, trong thị trường tài chính, lãi suất thực thường quan trọng hơn.

Lãi suất thực điều chỉnh lãi suất danh nghĩa theo lạm phát, cho thấy mức lợi nhuận mà nhà đầu tư thực sự nhận được sau khi tính đến sự gia tăng của giá cả. Nói một cách đơn giản, nó đo lường mức độ sức mua thực tế mà một khoản đầu tư mang lại. Ví dụ, nếu một trái phiếu chính phủ có lợi suất 4% trong khi lạm phát ở mức 3%, thì lợi suất thực chỉ khoảng 1%. Mặc dù lợi suất danh nghĩa có vẻ tương đối cao, nhưng lợi nhuận thực tế sau lạm phát lại nhỏ hơn nhiều.

Hiểu rõ sự khác biệt này là rất quan trọng vì nhiều tài sản tài chính phản ứng trực tiếp hơn với sự thay đổi của lãi suất thực so với lãi suất danh nghĩa.

Lãi suất danh nghĩa so với lãi suất thực

Lãi suất danh nghĩa là mức lợi nhuận được công bố của một khoản đầu tư. Đây có thể là lợi suất của trái phiếu chính phủ hoặc lãi suất chính sách do ngân hàng trung ương thiết lập. Lãi suất danh nghĩa không tính đến lạm phát.

Ngược lại, lãi suất thực được điều chỉnh theo lạm phát và do đó phản ánh sự gia tăng thực sự của sức mua. Mối quan hệ này khá đơn giản: lãi suất thực xấp xỉ bằng lãi suất danh nghĩa trừ đi lạm phát.

Ví dụ, nếu một trái phiếu cung cấp lợi suất danh nghĩa 5% trong khi lạm phát là 2%, thì lợi suất thực khoảng 3%. Nhưng nếu lạm phát tăng lên 4%, lợi suất thực giảm xuống còn khoảng 1%, ngay cả khi lãi suất danh nghĩa không thay đổi.

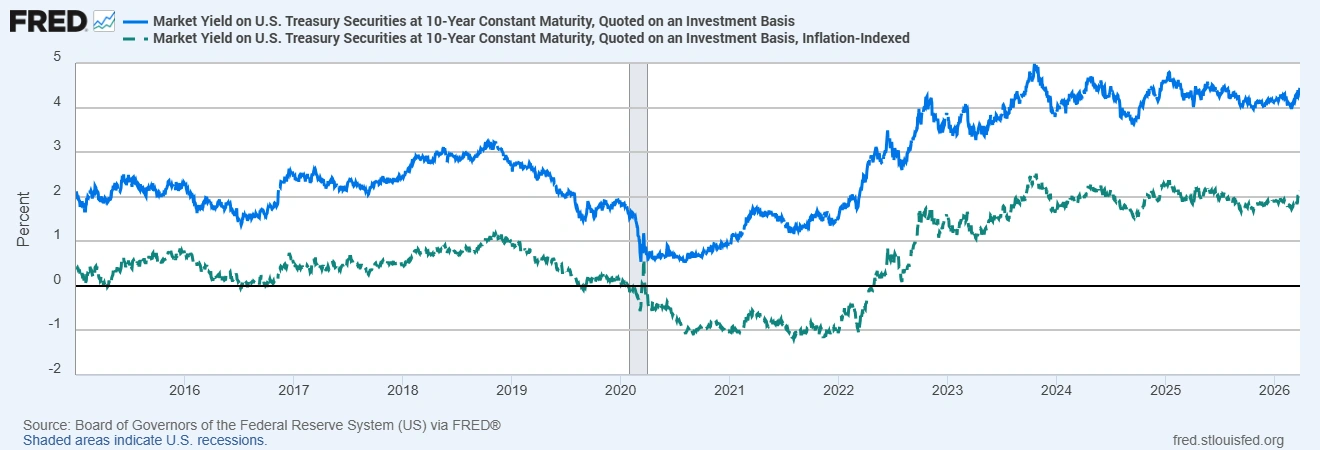

Lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm: danh nghĩa so với thực

Nguồn: Hội đồng Thống đốc Hệ thống Dự trữ Liên bang Mỹ (US) thông qua FRED®. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

Vào đầu năm 2026, lợi suất danh nghĩa của trái phiếu Kho bạc Mỹ kỳ hạn 10 năm vào khoảng 4,3%–4,4%, trong khi lợi suất của trái phiếu bảo vệ lạm phát (TIPS) kỳ hạn 10 năm, phản ánh lợi suất thực, ở mức khoảng 2,0%. Mặc dù lợi suất danh nghĩa tương đối cao, nhưng lợi nhuận điều chỉnh theo lạm phát mà nhà đầu tư nhận được lại thấp hơn nhiều.

Tại sao lãi suất thực chi phối thị trường

Lãi suất thực đóng vai trò trung tâm trong việc xác định mức độ hấp dẫn của các loại tài sản đối với nhà đầu tư.

Khi lợi suất thực tăng, các tài sản an toàn như trái phiếu chính phủ trở nên hấp dẫn hơn vì chúng mang lại lợi nhuận cao hơn sau khi điều chỉnh theo lạm phát. Điều này có thể khiến dòng vốn rời khỏi cổ phiếu, hàng hóa và các tài sản rủi ro khác. Ngược lại, khi lợi suất thực thấp hoặc thậm chí âm, nhà đầu tư thường tìm kiếm các lựa chọn khác có thể duy trì sức mua.

Các ngân hàng trung ương và nhà hoạch định chính sách cũng theo dõi chặt chẽ lãi suất thực khi đánh giá lập trường chính sách tiền tệ. Ngay cả khi ngân hàng trung ương giữ nguyên lãi suất danh nghĩa, kỳ vọng lạm phát giảm có thể đẩy lãi suất thực tăng lên. Điều này về cơ bản làm thắt chặt điều kiện tài chính và có thể làm chậm hoạt động kinh tế.

Tác động đến cổ phiếu, trái phiếu, vàng và tiền tệ

Những thay đổi trong lãi suất thực có thể ảnh hưởng đến nhiều thị trường tài chính.

Trong thị trường cổ phiếu, lợi suất thực cao hơn làm tăng tỷ lệ chiết khấu được sử dụng để định giá lợi nhuận tương lai của doanh nghiệp. Khi tỷ lệ chiết khấu tăng, giá trị hiện tại của các lợi nhuận đó giảm xuống, gây áp lực lên định giá cổ phiếu.

Trong thị trường trái phiếu, lãi suất thực xác định lợi nhuận điều chỉnh theo lạm phát của các khoản đầu tư thu nhập cố định. Lợi suất thực tăng thường đồng nghĩa với việc giá trái phiếu giảm, đồng thời cũng có thể làm tăng chi phí vay trên toàn nền kinh tế.

Vàng đặc biệt nhạy cảm với lãi suất thực. Do vàng không tạo ra thu nhập, sức hấp dẫn của nó phụ thuộc một phần vào chi phí cơ hội của việc nắm giữ. Khi lợi suất thực tăng, nhà đầu tư có thể nhận được lợi nhuận cao hơn từ trái phiếu, điều này thường làm giảm nhu cầu đối với vàng. Ngược lại, khi lợi suất thực giảm hoặc trở nên âm, vàng thường trở nên hấp dẫn hơn như một tài sản lưu trữ giá trị.

Thị trường tiền tệ cũng có thể phản ứng với những thay đổi trong lợi suất thực. Một quốc gia cung cấp lợi nhuận thực tương đối cao hơn có thể thu hút dòng vốn quốc tế, từ đó hỗ trợ đồng tiền của mình. Nếu lợi suất thực giảm so với các nền kinh tế khác, đồng tiền có thể suy yếu khi nhà đầu tư tìm kiếm lợi nhuận điều chỉnh theo lạm phát tốt hơn ở nơi khác.

Kỳ vọng lạm phát và lợi suất thực

Lãi suất thực có mối liên hệ chặt chẽ với kỳ vọng lạm phát. Nếu nhà đầu tư kỳ vọng lạm phát sẽ giảm, lợi suất trái phiếu danh nghĩa có thể giảm ít hơn dự kiến, khiến lợi suất thực tăng lên.

Động lực này đã được thể hiện rõ trong những năm gần đây. Từ năm 2021 đến 2023, lạm phát tăng mạnh ở nhiều nền kinh tế, đẩy lợi suất thực xuống sâu vào vùng âm do lợi suất trái phiếu không theo kịp mức tăng giá. Khi lạm phát dần hạ nhiệt trong các năm tiếp theo, lợi suất thực bắt đầu phục hồi.

Vì mối quan hệ này, nhà đầu tư thường theo dõi các chỉ số như lợi suất TIPS kỳ hạn 10 năm và tỷ lệ lạm phát hòa vốn để đánh giá cách thị trường định giá lạm phát và chính sách tiền tệ trong tương lai.

Kết luận

Lãi suất danh nghĩa thường thu hút nhiều sự chú ý nhất, nhưng lãi suất thực cung cấp thước đo rõ ràng hơn về lợi nhuận thực mà nhà đầu tư nhận được sau lạm phát.

Những biến động của lợi suất thực có thể ảnh hưởng đến giá trái phiếu, định giá cổ phiếu, dòng tiền tệ và nhu cầu hàng hóa. Khi lãi suất thực tăng, điều kiện tài chính có xu hướng thắt chặt. Khi giảm, nhà đầu tư thường chuyển sang các tài sản có khả năng bảo vệ trước lạm phát.

Vì lý do này, nhiều người tham gia thị trường theo dõi chặt chẽ các chỉ số như lợi suất TIPS kỳ hạn 10 năm khi đánh giá môi trường kinh tế và đầu tư tổng thể.