Hai tuần thiết lập lại kỳ vọng: Dữ liệu tháng 1–2 thực sự cho chúng ta biết điều gì

Một số thời điểm trên thị trường dường như ồn ào hơn những thời điểm khác; không chỉ vì các dòng tiêu đề, mà vì nhiều tín hiệu xuất hiện cùng lúc, buộc nhà đầu tư phải xem xét lại bức tranh tổng thể. Tuần cuối của tháng 1 và tuần đầu của tháng 2 chính là một trong những thời điểm như vậy.

Sự kết hợp giữa các công bố dữ liệu của Mỹ bị trì hoãn cùng với dữ liệu lạm phát và lao động mới đã tạo ra một khoảng thời gian bị nén, trong đó kỳ vọng tăng trưởng, giả định về lãi suất và vai trò dẫn dắt của các ngành được tái định giá một cách âm thầm. Bề ngoài không có gì kịch tính, nhưng bên dưới, tâm lý đã thay đổi. Dưới đây là những gì đã thay đổi và vì sao điều đó quan trọng đối với giai đoạn tiếp theo của năm 2026.

Bối cảnh: Dịch vụ ổn định, sản xuất suy yếu

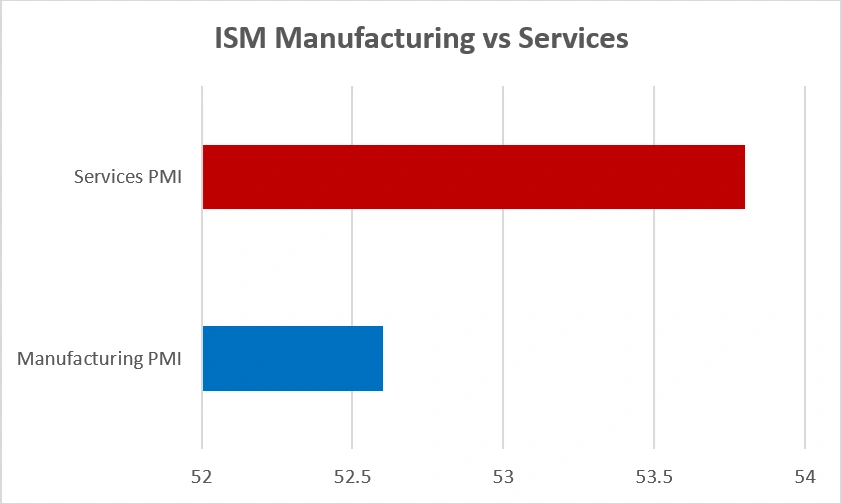

Dữ liệu đầu tháng 2 nhấn mạnh cấu trúc kinh tế “hai làn”. Ngành sản xuất chỉ mới quay trở lại vùng mở rộng, với chỉ số ISM Manufacturing PMI tăng lên 52.6 sau nhiều tháng suy giảm. Ngành dịch vụ vẫn duy trì vững vàng ở mức 53.8 trong tháng 1, đánh dấu tháng tăng trưởng thứ 19 liên tiếp của lĩnh vực này.

ISM Sản xuất vs Dịch vụ PMI (Tháng 1 năm 2026)

Nguồn: Institute for Supply Management (ISM).

Hoạt động dịch vụ vẫn mạnh hơn sản xuất vào đầu năm 2026, với cả hai lĩnh vực đều duy trì trên ngưỡng mở rộng 50 điểm.

Các xu hướng lao động cũng cho thấy sự điều tiết tương tự. Các doanh nghiệp tư nhân chỉ tạo thêm 22.000 việc làm trong tháng 1, một con số yếu do sụt giảm ở các lĩnh vực như dịch vụ chuyên môn (-57.000) và sản xuất (-8.000), trong khi giáo dục và y tế bổ sung 74.000 việc làm, ngăn chặn sự suy giảm tổng thể trong tuyển dụng. Niềm tin tiêu dùng cải thiện một cách thận trọng, tăng lên 57.3, nhưng vẫn thấp hơn khoảng 20% so với mức của năm ngoái, cho thấy những lo ngại kéo dài về tài chính và sự ổn định việc làm.

Vì sao điều này quan trọng: Một nền kinh tế chậm lại nhưng chưa đình trệ tạo không gian để các ngân hàng trung ương kiên nhẫn. Đối với thị trường, điều này thường đồng nghĩa với sự thu hẹp vai trò dẫn dắt và mức độ nhạy cảm cao hơn đối với từng dữ liệu.

Lạm phát & Lãi suất: Bàn tay âm thầm cầm lái

Tăng trưởng vẫn là bối cảnh nền, nhưng lạm phát và kỳ vọng lãi suất mới là yếu tố điều hướng chính. Lạm phát tiêu đề giảm xuống 2.7%, trong khi lạm phát lõi giữ ở mức 2.6% — đang hạ nhiệt, nhưng chưa đủ nhất quán để tạo cảm giác ổn định. Sự pha trộn “gần đạt” này đã định hình phần lớn tâm lý đầu tháng 2, chuyển trọng tâm tranh luận từ việc lạm phát có giảm hay không sang việc nó có thể giảm một cách suôn sẻ đến mức nào — và Fed có thể cần duy trì chính sách thắt chặt bao lâu để đảm bảo điều đó.

Những câu hỏi này thể hiện rõ nhất trên thị trường trái phiếu. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm dao động quanh 4.20–4.29%, và ngay cả những biến động nhỏ hàng ngày cũng đủ tác động đến định giá, đặc biệt là ở những phân khúc cổ phiếu nhạy cảm với lãi suất.

Lợi suất Kho bạc 10 năm (Tháng 1–2 năm 2026)

Nguồn: Hội đồng Thống đốc Cục Dự trữ Liên bang Mỹ qua FRED®

Đó là lý do cổ phiếu hành xử như đã thấy. Không phải trong hoảng loạn, mà là sự tái cân chỉnh âm thầm và có trật tự. Khi lợi suất tăng, các cổ phiếu nhạy cảm với lãi suất lùi bước; khi lợi suất ổn định, thị trường lấy lại vị thế. Đây là kiểu hành vi giai đoạn cuối chu kỳ thường thấy khi lạm phát cải thiện nhưng không đồng đều — và khi thị trường trái phiếu, hơn là các tiêu đề, đang âm thầm định hình tông điệu.

Cổ phiếu: Xoay vòng không hoảng loạn

Bất chấp lịch công bố dày đặc, thị trường cổ phiếu không sụp đổ mà thích nghi. Biến động tăng khi nhà đầu tư phòng vệ trước các dữ liệu quan trọng, nhưng tông chung vẫn trật tự. Bên dưới bề mặt, vai trò dẫn dắt tiếp tục dịch chuyển:

Cổ phiếu công nghệ thiên về tăng trưởng và các ngành công nghiệp chu kỳ suy yếu khi lợi suất tăng, phản ánh mức độ nhạy cảm với tỷ lệ chiết khấu và lợi nhuận gắn với chu kỳ.

Các lĩnh vực phòng thủ như y tế và hàng tiêu dùng thiết yếu nhận được sự hỗ trợ ổn định. Đây không phải là làn sóng chạy trốn rủi ro; đó là phản ứng thực tế trước sự không chắc chắn về thời điểm nới lỏng chính sách.

Có thể coi đây là sự chuyển dịch từ lạc quan do lãi suất dẫn dắt sang hiện thực do dữ liệu dẫn dắt; một tâm thế cuối chu kỳ ưu tiên kỷ luật, cân bằng và quy mô vị thế thận trọng.

Nhà ở & Tiêu dùng: Tín hiệu lãi suất theo thời gian thực

Hai lĩnh vực đã mang lại cái nhìn rõ ràng về cách chính sách thắt chặt đang thẩm thấu vào nền kinh tế.

H Thị trường nhà ở cho thấy dấu hiệu ổn định thăm dò khi lãi suất thế chấp cuối cùng cũng hạ nhiệt, cho thấy cú sốc lãi suất tồi tệ nhất có thể đã qua. Điều này không hàm ý sự phục hồi, nhưng gợi ý rằng giai đoạn khắc nghiệt nhất của cú sốc lãi suất có thể đã ở phía sau — điều quan trọng vì nhà ở thường dẫn dắt các điểm đảo chiều.

Chi tiêu bán lẻ tinh tế hơn. Người tiêu dùng vẫn chi tiêu, nhưng chọn lọc hơn. Các mặt hàng thiết yếu vẫn vững; chi tiêu tùy ý có vẻ nhạy cảm hơn với lãi suất. Đối với lợi nhuận doanh nghiệp, sự nghiêng về độ bền hơn là khát vọng này mang ý nghĩa đáng kể.

Vì sao hai tuần này lại quan trọng

Xét riêng lẻ, không có công bố nào trong tháng 2 là kịch tính. Nhưng khi gộp lại, chúng đã thiết lập lại kỳ vọng. Thị trường bắt đầu năm với dự đoán về một quá trình chuyển đổi êm ái sang lạm phát thấp hơn, tăng trưởng ổn định và cắt giảm lãi suất dần dần. Dữ liệu mới nhất không bác bỏ triển vọng đó, nhưng khiến nó trông chậm hơn, gập ghềnh hơn và phụ thuộc nhiều hơn vào những gì diễn ra tiếp theo.

Trên thực tế, điều đó có nghĩa là:

- Định giá khó mở rộng nếu không có tiến triển rõ ràng về giảm lạm phát.

- Vai trò dẫn dắt theo ngành luân chuyển thay vì hình thành xu hướng rõ ràng.

- Biến động tăng lên ngay cả khi các câu chuyện dài hạn vẫn còn nguyên vẹn.

Quan trọng hơn, chuỗi diễn biến này đã làm nổi bật sự chú ý vào cuộc họp chính sách tháng 3, hiện là điểm kiểm tra tiếp theo cho niềm tin vào lộ trình “hạ cánh mềm”.

Điều này có ý nghĩa gì với nhà đầu tư

Hai tuần này không mang lại kịch tính — mà mang lại sự rõ ràng. Nền kinh tế Mỹ trông có khả năng chống chịu nhưng đang chậm lại, lạm phát hạ nhiệt nhưng không đồng đều, và kỳ vọng lãi suất đang điều chỉnh thay vì sụp đổ. Sự kết hợp này hiếm khi tạo ra những đường đi thẳng.

Đối với danh mục đầu tư, điều này hàm ý:

- Cân bằng hơn là táo bạo: kết hợp tăng trưởng chất lượng với các cổ phiếu phòng thủ bền bỉ.

- Chu kỳ chọn lọc: ưu tiên các doanh nghiệp có quyền định giá và bảng cân đối kế toán vững mạnh.

- Tôn trọng rủi ro kỳ hạn: để dữ liệu định hình vị thế thay vì dựa vào kỳ vọng xoay trục sớm.

Giai đoạn của những câu chuyện đơn giản đã kết thúc. Điều tiếp theo sẽ được dẫn dắt ít hơn bởi các tiêu đề và nhiều hơn bởi nhịp điệu ổn định của các yếu tố nền tảng — và sự chuyển dịch yên lặng đó thường là điều quan trọng nhất.