Tổng quan kinh tế

Kinh tế toàn cầu vẫn đang phát đi những tín hiệu trái chiều, và tuần vừa qua cũng không phải là ngoại lệ.

Tại Mỹ, tăng trưởng rõ ràng đang mất đà, nhưng lạm phát vẫn khó có thể loại bỏ. Chỉ số lạm phát ưa thích của Fed, PCE cơ bản, đã tăng lên 2,7% trong tháng 5. Đây không phải là con số có thể thúc đẩy Fed cắt giảm lãi suất trong thời gian tới. Cùng lúc đó, niềm tin của người tiêu dùng giảm trong tháng 6, và số đơn xin trợ cấp thất nghiệp cũng đang tăng nhẹ, cho thấy thị trường lao động có thể đang nguội dần.

Tại Anh, nền kinh tế đã giảm 0,1% trong tháng 5, gây bất ngờ cho các thị trường và làm gia tăng các cược rằng Ngân hàng Anh (BoE) có thể sẽ giảm lãi suất vào tháng 8. Ở châu Âu, tốc độ tăng trưởng vẫn còn chậm chạp, trong khi lạm phát vẫn đang cao hơn mức mục tiêu ở một số quốc gia, khiến các ngân hàng trung ương phải giữ thái độ thận trọng.

Tại Nhật Bản, tăng trưởng vẫn ở mức khiêm tốn nhưng ổn định. Lạm phát vẫn là vấn đề đáng lo ngại, và các thị trường đang theo dõi sát sao xem ngân hàng trung ương sẽ phản ứng thế nào sau cuộc bầu cử trong tháng này. Trong khi đó, số liệu xuất khẩu của Trung Quốc trông có vẻ mạnh mẽ trong tháng 6, nhưng có vẻ như đó là kết quả của việc các công ty tăng cường đặt hàng trước khi có thể áp dụng thuế quan mới. Hầu hết các nhà phân tích hiện dự báo tăng trưởng GDP quý II của Trung Quốc sẽ chậm lại xuống khoảng 5,1%, thấp hơn 5,4% trong quý I. Điều này càng làm gia tăng kêu gọi chính phủ hỗ trợ nhiều hơn.

Tóm lại, nền kinh tế toàn cầu đang chậm lại, lạm phát vẫn tồn tại và căng thẳng thương mại bắt đầu phủ bóng dài hơn.

Thị trường chứng khoán, thu nhập cố định và hàng hóa

Thị trường chứng khoán đã giảm nhẹ sau những đợt tăng mạnh gần đây.

Tại Mỹ, S&P 500 đã giảm khoảng 0,3%, với Nasdaq và Dow cũng đều kết thúc tuần thấp hơn một chút. Các cổ phiếu công nghệ đã giữ vững hơn so với phần lớn các cổ phiếu khác, nhưng nhìn chung, tâm lý của nhà đầu tư đã bị ảnh hưởng khi các cuộc thảo luận về thuế quan mới lại tăng lên.

Tại châu Âu, tâm trạng khá ảm đạm. Chỉ số FTSE 100 của Anh đã giảm khoảng 0,4% vào ngày thứ Sáu nhưng vẫn có một trong những tuần tốt nhất trong vài tháng qua nhờ vào hiệu suất mạnh mẽ từ các công ty khai thác mỏ và năng lượng. Các chỉ số châu Âu lớn khác đã kết thúc tuần gần như không đổi.

Tại châu Á, kết quả không đồng nhất. Nikkei của Nhật Bản giảm khoảng 0,9%, bị ảnh hưởng bởi đồng yên mạnh hơn. Cổ phiếu Trung Quốc ghi nhận những khoản tăng nhỏ, nhờ vào kỳ vọng rằng sẽ có biện pháp kích thích kinh tế mới.

Lợi suất trái phiếu tăng. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã tăng lên khoảng 4,4%, một mức tăng đáng kể so với tuần trước. Động thái này cho thấy các nhà đầu tư đang điều chỉnh kỳ vọng của mình và không còn cược vào việc giảm lãi suất ngay lập tức nữa.

Giá dầu đã tăng mạnh trở lại. Giá dầu Brent đã đóng cửa gần mức 70 USD mỗi thùng, tăng khoảng 3%, trong khi WTI cũng đi theo con đường tương tự. Các nhà giao dịch đã chỉ ra những lo ngại về nguồn cung thắt chặt và những suy đoán rằng thuế quan có thể sẽ thúc đẩy nhu cầu. Giá vàng vẫn gần mức cao kỷ lục, ổn định khoảng 3.330 USD mỗi ounce khi các nhà đầu tư tiếp tục tìm kiếm sự an toàn.

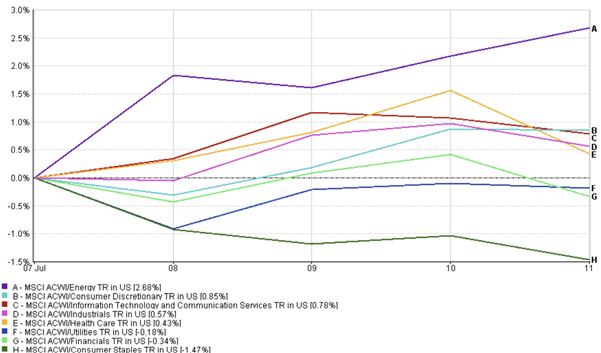

Cập nhật về hiệu suất của các ngành

Tuần qua, ánh sáng lại tập trung vào các lĩnh vực tăng trưởng và nhạy cảm với rủi ro trong thị trường.

Các cổ phiếu năng lượng dẫn đầu. Với giá dầu tăng trở lại, chỉ số MSCI ACWI Energy đã tăng khoảng 2,7%. Các công ty khai thác mỏ cũng đã được hưởng lợi từ sự tăng trưởng này, nhờ vào giá hàng hóa cao hơn và sự dịch chuyển vào các ngành có tính chu kỳ.

Các ngành hàng tiêu dùng như tiêu dùng không thiết yếu và công nghệ giữ vững được vị trí của mình. Cả hai đều tăng chưa đầy 1%, nhờ vào câu chuyện AI liên tục và kỳ vọng lợi nhuận tích cực nói chung. Trong khi đó, chăm sóc sức khỏe và công nghiệp đã ghi nhận những khoản tăng nhẹ – ổn định nhưng hấp dẫn!

Hiệu suất ngành

Source: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 11 tháng 7 năm 2025.

Câu chuyện khác biệt đối với các ngành phòng thủ. Các mặt hàng tiêu dùng thiết yếu đã chịu áp lực, giảm khoảng 1,5%. Các công ty tiện ích và tài chính cũng giảm nhẹ, khi các nhà đầu tư rời bỏ các lĩnh vực an toàn hơn để tìm đến các lĩnh vực có nhiều tiềm năng hơn.

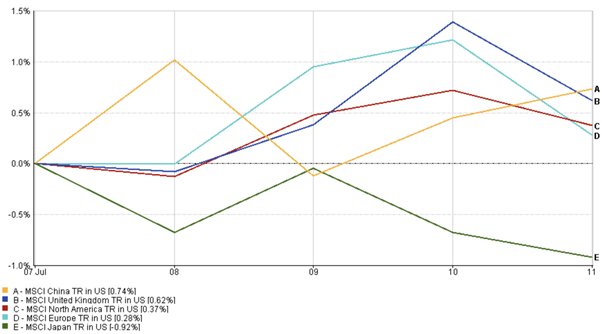

Cập nhật về các thị trường khu vực

Hiệu suất cổ phiếu thay đổi khá lớn tùy theo khu vực bạn nhìn vào.

Châu Bắc Mỹ là khu vực mạnh nhất. Chỉ số MSCI Bắc Mỹ đã tăng hơn một phần ba phần trăm, nhờ vào những công ty công nghệ Mỹ vững mạnh và sự tự tin của người tiêu dùng vẫn duy trì – mặc dù có những lo ngại về vĩ mô ngày càng tăng.

Tại châu Âu, kết quả khá kiềm chế. Chỉ số MSCI Europe đã tăng nhẹ khoảng 0,3%. Các mức tăng trong lĩnh vực năng lượng và vật liệu đã hỗ trợ, nhưng các dữ liệu kinh tế yếu và sự không chắc chắn về chính sách vẫn làm nặng nề tâm lý.

Hiệu suất khu vực

Source: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 6 tháng 7 năm 2025.

Châu Á có sự phân hóa. Cổ phiếu Trung Quốc khá ổn, với chỉ số MSCI Trung Quốc tăng 0,74% nhờ kỳ vọng rằng sẽ có các biện pháp kích thích sắp tới. Mặt khác, Nhật Bản gặp khó khăn. Chỉ số MSCI Nhật Bản giảm gần 0,9%, khi đồng yên mạnh hơn đã tạo áp lực lên các nhà xuất khẩu và niềm tin kinh doanh suy giảm.