Dầu mỏ và Lạm phát: Liệu Giá Năng lượng có Phá vỡ Câu chuyện Cắt giảm Lãi suất?

Các ngân hàng trung ương cuối cùng dường như đã sẵn sàng nới lỏng. Sau hai năm tăng lãi suất mạnh mẽ, lãi suất đang dần giảm. Ngân hàng Anh đã cắt giảm lãi suất cơ bản xuống 4% từ 5,25%, ECB hạ xuống 2% từ mức đỉnh 4%, và Fed cũng theo sau với một đợt cắt giảm vào tuần trước. Lạm phát cũng đang hạ nhiệt: CPI của Mỹ giảm xuống 2,9% vào tháng 8, trong khi khu vực đồng euro giảm xuống dưới 2% vào tháng 5. Trên giấy tờ, việc cắt giảm lãi suất có vẻ chắc chắn. Nhưng dầu mỏ vẫn là quân bài bí ẩn – giảm xuống mức 60 USD giữa năm trước khi bật lại gần 75 USD, nhắc nhở rằng năng lượng có thể nhanh chóng xoay chuyển câu chuyện lạm phát đến thế nào.

Giá Dầu Brent

Nguồn: TradingView. Tất cả chỉ số được tính theo tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 23 tháng 9 năm 2025.

Dầu Brent đã dao động trong khoảng từ 60 USD giữa cho đến gần 80 USD trong năm qua, cho thấy địa chính trị và thay đổi nguồn cung có thể nhanh chóng làm rung chuyển thị trường như thế nào.

Các Yếu tố Chính

Nguồn cung là mảnh ghép đầu tiên. OPEC+ đã bắt đầu nới lỏng việc cắt giảm sản lượng, với Ả Rập Xê Út tăng cường bơm dầu. Nguồn cung toàn cầu đạt khoảng 105 triệu thùng/ngày vào giữa năm 2025, cao hơn khoảng 3 triệu thùng so với một năm trước đó. Nghe có vẻ đủ, nhưng nếu nhu cầu tăng nhanh hơn dự kiến, phần đệm này có thể biến mất nhanh chóng.

Tiếp theo là địa chính trị. Dầu di chuyển theo các dòng tin tức. Vào tháng 6 năm ngoái, chiến sự ở Trung Đông đã khiến giá dầu tăng vọt. Vài tuần sau, tin tức về lệnh ngừng bắn lại kéo giá xuống. Khí đốt cũng không kém phần nhạy cảm. Châu Âu vẫn lo lắng về dòng chảy LNG, mùa đông lạnh giá và các đường ống mong manh.

Tăng trưởng nhu cầu thì èo uột. Chưa tới một triệu thùng/ngày trong năm nay, mức yếu nhất trong hơn một thập kỷ nếu không tính năm 2020. Sự chậm lại của Trung Quốc là nguyên nhân lớn – giá tiêu dùng ở đó thực tế đã giảm 0,4% trong tháng 8. Nếu tăng trưởng ở Mỹ, châu Âu và Trung Quốc cùng yếu đi, nhu cầu dầu có thể chững lại. Nhưng kích thích kinh tế, hoặc sự phục hồi đột ngột của các nhà máy, có thể đảo ngược câu chuyện chỉ sau một đêm.

Cuối cùng là quá trình chuyển dịch năng lượng. Năng lượng tái tạo và xe điện tiếp tục làm giảm tiêu thụ dầu, dù chưa đủ để xóa bỏ nhu cầu hoàn toàn. Nhiều năm thiếu đầu tư vào các mỏ mới có thể dẫn đến thiếu hụt sau này. Và các yếu tố biến động như chính trị, trợ cấp, thậm chí cả thời tiết vẫn treo lơ lửng trên thị trường.

Cơ bản: Nguồn cung, Lợi nhuận và Bảng cân đối kế toán

Hiện tại, nguồn cung vượt cầu. Tồn kho cao. Điều đó sẽ giúp hạn chế các đợt tăng vọt. Trong khi đó, các công ty dầu mỏ không hề khó khăn. ExxonMobil đã thu về hơn 7 tỷ USD lợi nhuận trong quý 2. Shell, TotalEnergies cũng có câu chuyện tương tự, lợi nhuận mạnh và mua lại cổ phiếu hào phóng. Họ có bảng cân đối đủ vững để đối phó với biến động.

Người tiêu dùng thì không thấy vậy. Giá dầu 65-70 USD vẫn gây áp lực so với mức 50-60 USD chỉ vài năm trước. Các hộ gia đình phải trả nhiều hơn tại trạm xăng, nhà máy gánh hóa đơn năng lượng cao hơn, và biên lợi nhuận bị siết chặt. Ở khu vực đồng euro, lạm phát gần mục tiêu chủ yếu vì lạm phát năng lượng âm. Nếu quay lại dương, CPI sẽ tăng trở lại.

Thuận gió và Ngược gió Vĩ mô

Bên ngoài năng lượng, lạm phát có vẻ yên ả hơn. Giá cốt lõi (không tính thực phẩm và nhiên liệu) gần 2% ở châu Âu và chỉ cao hơn một chút ở Mỹ. Việc làm ổn định, lương tăng ở mức có thể kiểm soát, và IMF dự báo lạm phát sẽ tiếp tục giảm. Các ngân hàng trung ương thận trọng nhưng thiên về cắt giảm. Tuy nhiên, vẫn còn vết nứt. Châu Âu hầu như không tăng trưởng, Anh chứng kiến lạm phát nhảy vọt lên 3,8% vào tháng 8, và Nhật Bản đã tăng lãi suất lần đầu tiên sau nhiều năm. Trung Quốc thì ngược lại: giá giảm và nhu cầu yếu. Mỗi khu vực đi trên một con đường khác nhau, nhưng năng lượng có thể làm gián đoạn tất cả.

CPI Mỹ so với CPI Lõi

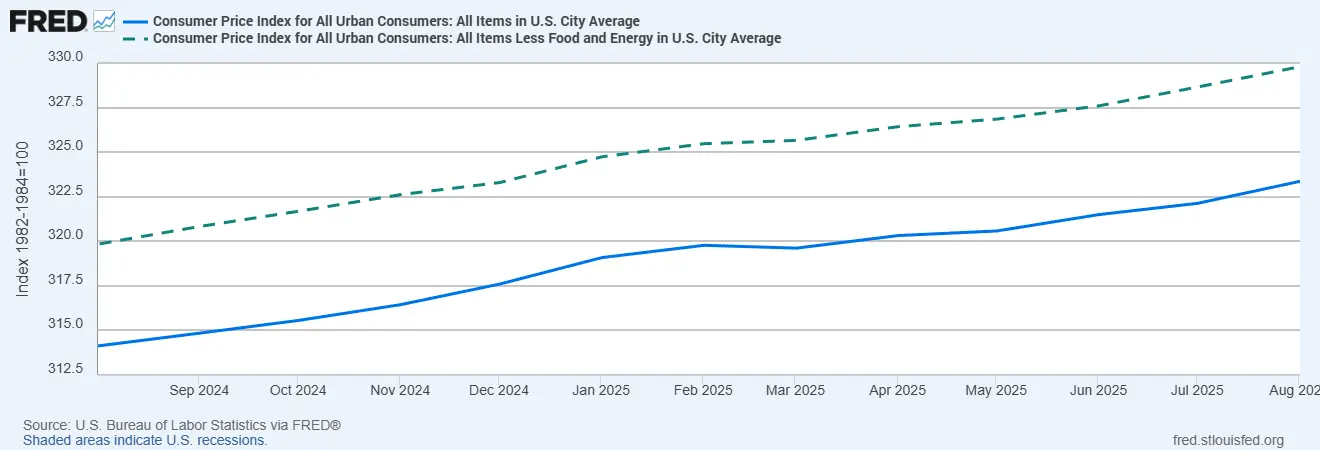

Nguồn: Cục Thống kê Lao động Hoa Kỳ qua FRED®

Xu hướng lạm phát của Mỹ: CPI toàn phần đã hạ nhiệt nhưng vẫn biến động nhiều hơn so với giá lõi, nhấn mạnh vai trò vượt trội của năng lượng trong câu chuyện giảm phát.

Rủi ro

Rủi ro rõ ràng: một cú sốc năng lượng khác. Căng thẳng Trung Đông, xung đột leo thang ở Ukraine, hoặc OPEC+ quyết định cắt giảm sâu hơn – tất cả có thể đẩy giá dầu và khí đốt lên cao. Điều đó sẽ kéo CPI toàn phần tăng trở lại và phá vỡ kế hoạch cắt giảm lãi suất.

Tiếp theo là tác động vòng hai. Nếu giá năng lượng duy trì cao đủ lâu, lạm phát sẽ trở nên dai dẳng. Tiền lương, tiền thuê nhà và chi phí vận tải sẽ bắt đầu hấp thụ những khoản tăng đó. Bất ngờ từ chính sách cũng quan trọng. Châu Âu đã thử thuế lợi nhuận bất ngờ. Mỹ đang siết chặt các quy định vốn của ngân hàng. Và đừng bỏ qua “thiên nga đen”: tấn công mạng vào đường ống, bão, hạn hán – bất cứ điều gì bóp nghẹt nguồn cung.

Đây vẫn là câu chuyện sau Covid…

Kết luận cuối cùng

Hiện tại, kịch bản cơ bản vẫn là cắt giảm lãi suất. Lạm phát đang hạ nhiệt, tăng trưởng chậm chạp, và các nhà hoạch định chính sách muốn có chút không gian thở. Nhưng năng lượng là quân bài bí ẩn! Nó có thể xoay chuyển câu chuyện chỉ trong chớp mắt!

Nếu giá cả ổn định, kỳ vọng sẽ có nới lỏng dần dần. Nếu giá tăng vọt, việc cắt giảm sẽ bị trì hoãn hoặc hủy bỏ. Đơn giản là vậy.

Đối với nhà đầu tư, thông điệp rất rõ: đừng cho rằng tiền rẻ là điều hiển nhiên. Hãy theo dõi hợp đồng tương lai dầu, tuyên bố của OPEC và dữ liệu tồn kho.