Từ Thắt Chặt Đến Nới Lỏng: Điều Gì Xảy Ra Với Thị Trường Cổ Phiếu Toàn Cầu Sau Đợt Giảm Lãi Suất Đầu Tiên?

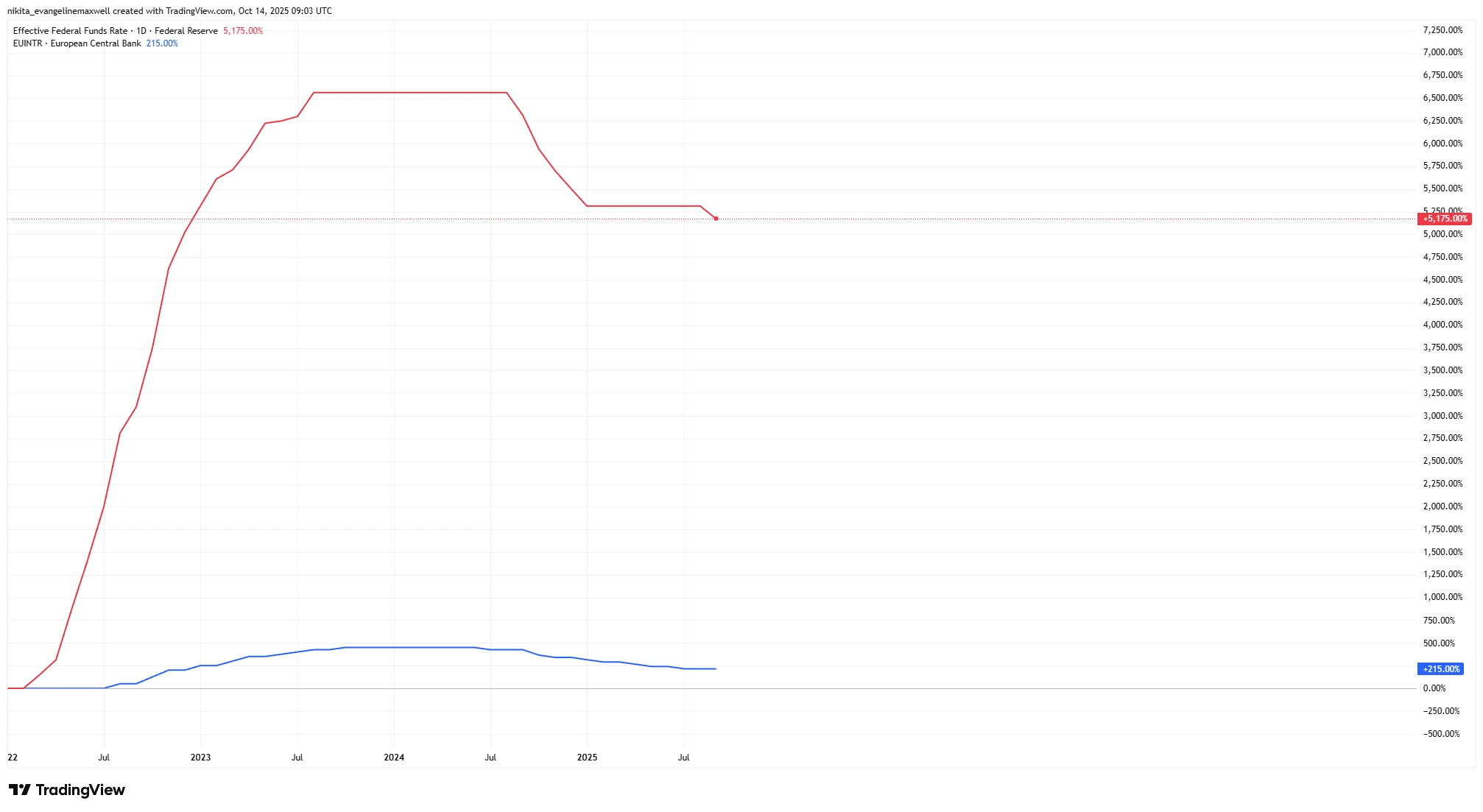

Sau hai năm tăng lãi suất nhanh chóng, các ngân hàng trung ương trên thế giới cuối cùng cũng đã thay đổi hướng đi. Năm 2025, Ngân hàng Trung ương Châu Âu (ECB) đã giảm lãi suất chuẩn từ gần 4% xuống khoảng 2%. Cục Dự trữ Liên bang Mỹ (Fed) cũng bắt đầu nới lỏng, thực hiện lần cắt giảm đầu tiên 0,25% từ mức đỉnh cao và dự kiến sẽ tiếp tục giảm thêm trước khi năm kết thúc. Ngay cả Ngân hàng Anh (BoE) cũng đã bắt đầu hạ lãi suất.

Đợt chuyển hướng toàn cầu từ thắt chặt sang nới lỏng này khiến các nhà đầu tư đặt ra một câu hỏi quan trọng: điều gì thường xảy ra với thị trường chứng khoán sau đợt cắt giảm lãi suất đầu tiên của chu kỳ? Lịch sử không thể dự đoán tương lai một cách chắc chắn, nhưng nó mang lại một vài manh mối — và thực tế thì khá tích cực, dù vẫn có một vài lưu ý quan trọng.

Các Yếu Tố Chính

Một yếu tố then chốt là liệu nền kinh tế đang hướng tới “hạ cánh mềm” (soft landing) — như câu chuyện hiện nay — hay “hạ cánh cứng” (hard landing). Nếu các ngân hàng trung ương bắt đầu giảm lãi suất khi nền kinh tế chưa rơi vào suy thoái, cổ phiếu thường phản ứng tích cực. Ví dụ, kể từ năm 1980, chỉ số S&P 500 đạt mức lợi nhuận trung bình +14% trong 12 tháng sau đợt giảm lãi suất đầu tiên của Fed. Trong các trường hợp tránh được suy thoái hoàn toàn, cổ phiếu thậm chí còn tăng mạnh hơn — trung bình hơn +20% trong năm tiếp theo.

Diễn Biến Lãi Suất Chính (2022–2025): Fed vs ECB

Nguồn: TradingView. Tất cả các chỉ số được tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 14 tháng 10 năm 2025.

Tuy nhiên, các đợt giảm lãi suất xuất phát từ lo ngại suy thoái có thể cho thấy một bức tranh khác. Khi việc cắt giảm xảy ra trong bối cảnh kinh tế đang suy yếu, thị trường chứng khoán có xu hướng biến động mạnh hơn và đôi khi yếu đi trong giai đoạn đầu.

Việc cắt giảm lãi suất cũng ảnh hưởng đến thanh khoản và tâm lý thị trường. Thông thường, chúng làm giảm lợi suất trái phiếu và lãi suất tiết kiệm, khuyến khích dòng tiền chuyển sang cổ phiếu. Tín dụng rẻ hơn thúc đẩy đầu tư doanh nghiệp. Đây là các yếu tố tích cực điển hình đối với cổ phiếu khi niềm tin vẫn cao — nhưng tất cả phụ thuộc vào lý do tại sao lãi suất được cắt giảm.

Hiệu Suất Cổ Phiếu Từ Đầu Năm 2025: S&P 500 vs STOXX 600

Nguồn: TradingView. Tất cả các chỉ số được tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 14 tháng 10 năm 2025.

Nền Tảng Cơ Bản (Định Giá, Lợi Nhuận, Bảng Cân Đối)

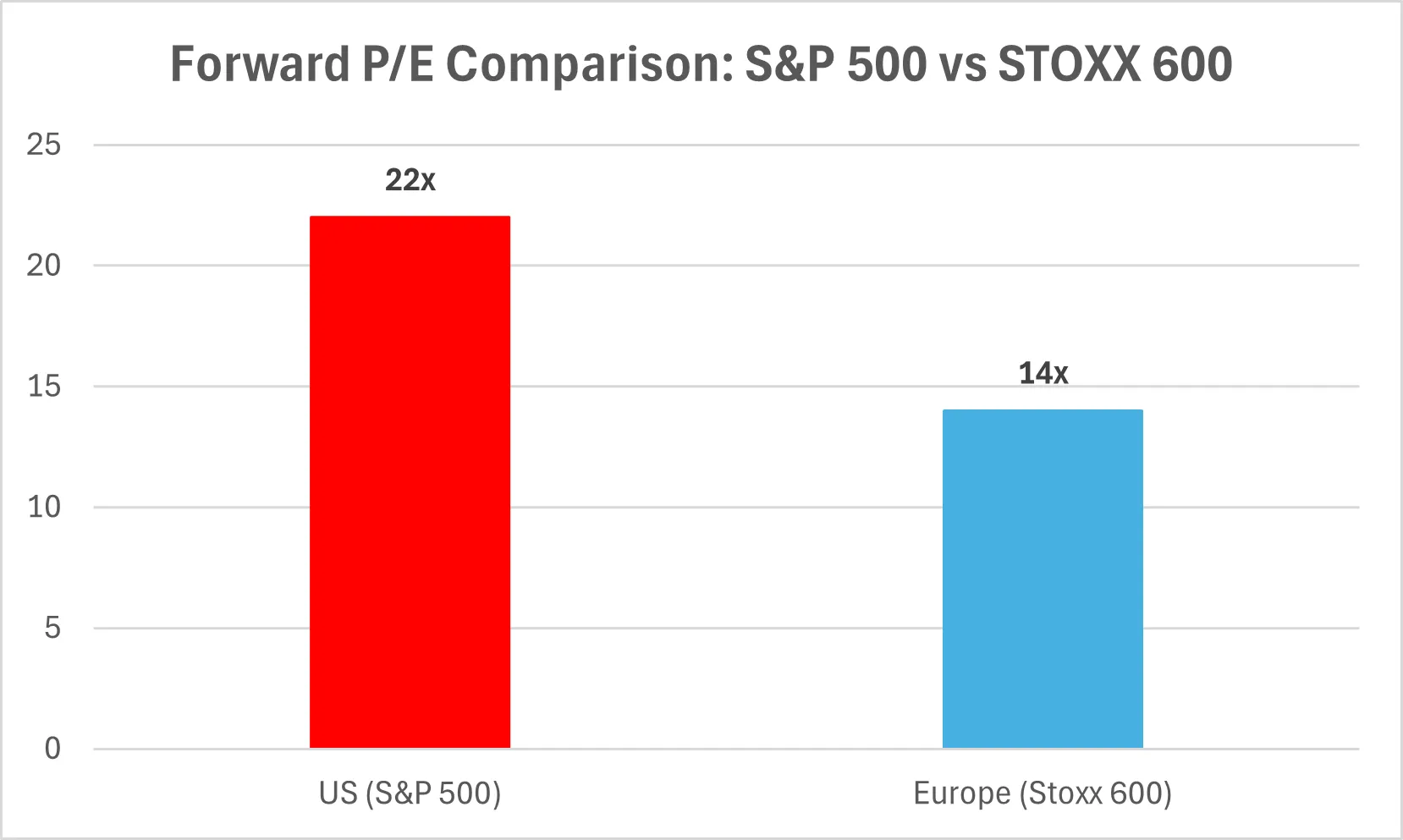

Từ góc độ cơ bản, định giá và lợi nhuận đóng vai trò quan trọng trong việc định hình xu hướng. Hiện tại, cả hai đều đang ở mức cao — chỉ số S&P 500 giao dịch ở mức gần 22 lần thu nhập dự phóng, thuộc hàng cao nhất trong nhiều thập kỷ. Điều đó nghe có vẻ đắt, nhưng mức định giá cao không nhất thiết làm thị trường dừng lại. Chúng ta đã thấy điều đó trong các năm 1999 và 2021 — khi thị trường mạnh mẽ nhờ lợi nhuận vững chắc và chính sách tiền tệ nới lỏng.

Bảng cân đối tài chính của các doanh nghiệp vẫn vững vàng. Nhiều công ty đã tái cấp vốn trong giai đoạn tiền rẻ và tích lũy lượng tiền mặt lớn. Điều này cho phép họ linh hoạt — đầu tư, mua lại cổ phiếu hoặc đơn giản là vượt qua giai đoạn khó khăn. Điểm yếu chủ yếu nằm ở các ngành có đòn bẩy cao hoặc các công ty phát triển mạnh trong thời kỳ lãi suất cao — những công ty này có thể gặp khó khăn khi điều kiện thay đổi.

So Sánh P/E Dự Phóng: S&P 500 vs STOXX 600

Các Yếu Tố Thuận Lợi Vĩ Mô

Chính sách tiền tệ nới lỏng hơn là yếu tố thuận lợi lớn nhất. Khi các ngân hàng trung ương giảm lãi suất, lợi suất trái phiếu giảm và cổ phiếu trở nên hấp dẫn hơn. Chi phí vay thấp kích thích chi tiêu và đầu tư. Nếu lạm phát duy trì gần mục tiêu — như ở châu Âu hiện nay khoảng 2% — các ngân hàng trung ương sẽ có thêm dư địa để tiếp tục nới lỏng.

Một yếu tố thuận lợi khác là khả năng phục hồi tăng trưởng toàn cầu. Dù tăng trưởng vẫn thấp hơn xu hướng, chính sách tài khóa đang hỗ trợ nền kinh tế thông qua các chương trình đầu tư hạ tầng và năng lượng xanh ở Mỹ, cùng với các biện pháp hỗ trợ tài khóa tại châu Âu. Những yếu tố này, kết hợp với chính sách tiền tệ nới lỏng, tạo nên môi trường tích cực hơn so với những năm thắt chặt lãi suất. Thanh khoản cải thiện — khi các ngân hàng trung ương tạm dừng hoặc đảo ngược quá trình thu hẹp bảng cân đối — cũng có thể hỗ trợ giá cổ phiếu.

Các Yếu Tố Bất Lợi Vĩ Mô

Tuy nhiên, mọi thứ không hoàn toàn suôn sẻ. Tăng trưởng ở châu Âu vẫn yếu, nhu cầu tín dụng thấp và GDP gần như không tăng. Nền kinh tế Mỹ có vẻ mạnh hơn, nhưng tác động trễ từ các đợt thắt chặt trước đó vẫn chưa được phản ánh đầy đủ. Các ngân hàng trung ương thường bắt đầu giảm lãi suất vì họ nhận thấy khó khăn phía trước — điều đó có nghĩa là phản ứng ban đầu của thị trường có thể vẫn biến động mạnh.

Biến động thường gia tăng trong các giai đoạn chuyển đổi như vậy. Lạm phát có thể tăng trở lại nếu giá dầu hoặc hàng hóa tăng đột biến. Ngoài ra, sự khác biệt trong chính sách — chẳng hạn như Fed giảm lãi suất nhanh hơn ECB — có thể làm biến động tỷ giá tiền tệ, mang lại lợi thế cho một số nhà xuất khẩu nhưng gây bất lợi cho các doanh nghiệp khác.

Một số lĩnh vực vẫn còn mong manh. Các ngân hàng khu vực của Mỹ và bất động sản thương mại vẫn chịu ảnh hưởng từ lãi suất cao. Châu Âu có những điểm yếu riêng, từ các khoản vay doanh nghiệp nhỏ đến chi phí năng lượng. Trong khi đó, tăng trưởng chậm lại của Trung Quốc tiếp tục gây áp lực lên thương mại và hàng hóa toàn cầu.

Rủi Ro

Rủi ro lớn nhất là một cuộc suy thoái toàn diện. Nếu “đợt giảm đầu tiên” là dấu hiệu cảnh báo thay vì là sự cứu trợ, cổ phiếu có thể sụt giảm trước khi phục hồi. Các chu kỳ trước cho thấy khi việc cắt giảm xảy ra trong khủng hoảng — như năm 2001 hoặc 2008 — thị trường thường giảm mạnh trước khi chạm đáy.

Một rủi ro khác là sai lầm trong chính sách. Các ngân hàng trung ương có thể giảm lãi suất quá chậm — hoặc quá nhanh, khiến lạm phát bùng phát trở lại. Rủi ro địa chính trị và quy định vẫn còn: căng thẳng thương mại, thay đổi chính trị, hoặc các loại thuế bất ngờ có thể làm rung chuyển thị trường. Không phải tất cả các ngành đều hưởng lợi như nhau — ngân hàng thường bị thu hẹp biên lợi nhuận, trong khi công nghệ và bất động sản lại thường hưởng lợi khi chi phí vay giảm.

Kết Luận

Đối với thị trường cổ phiếu toàn cầu, đợt giảm lãi suất đầu tiên thường là dấu hiệu khởi đầu cho giai đoạn tốt hơn — nhưng không phải là giải pháp tức thời. Trong lịch sử, cổ phiếu thường tăng cao hơn sau một năm, đặc biệt nếu tránh được suy thoái. Các ngân hàng trung ương đang trở nên thân thiện hơn, lạm phát đang hạ nhiệt và bảng cân đối của doanh nghiệp vẫn mạnh. Tuy nhiên, vài quý tới có thể vẫn đầy biến động khi thị trường chuyển hướng.