De l’inflation à la désinflation : ce que cela signifie pour les actifs en 2026

Après le choc inflationniste de 2022 et 2023, les pressions sur les prix ont enfin commencé à se calmer. L’inflation n’a pas disparu, mais elle a ralenti, et cette phase est connue sous le nom de désinflation. Les prix continuent d’augmenter, mais plus au rythme qui avait déstabilisé les ménages, les décideurs politiques et les marchés il y a quelques années.

Cette distinction est importante. La désinflation est très différente de la déflation, où les prix baissent réellement. À la fin de 2025, la plupart des grandes économies avaient ramené l’inflation à de faibles niveaux à un chiffre, et les banques centrales étaient de plus en plus confiantes que le pire du cycle de pressions sur les prix était derrière elles.

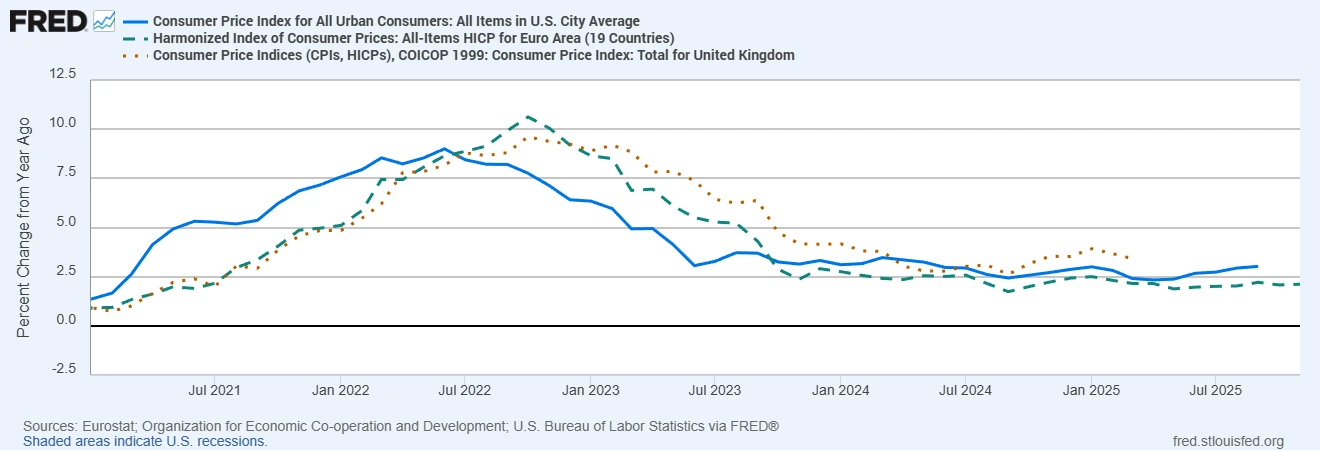

Inflation de l’IPC global (en glissement annuel) : États-Unis, zone euro, Royaume-Uni

Sources : Eurostat ; Organisation de coopération et de développement économiques ; Bureau of Labor Statistics des États-Unis via FRED®

L’inflation s’est nettement modérée par rapport à son pic de 2022, l’IPC global des États-Unis, de la zone euro et du Royaume-Uni étant désormais revenu à de faibles niveaux à un chiffre.

Pour les marchés, ce changement modifie l’ensemble du contexte. Une fois que l’inflation cesse d’être le risque dominant, la grille de lecture devient très différente. Les anticipations de taux d’intérêt s’ajustent, les flux de devises réagissent et le leadership sectoriel commence à tourner. Pour les traders et les investisseurs à l’approche de 2026, le défi consiste à comprendre ce que la désinflation soutient et ce qu’elle fragilise silencieusement.

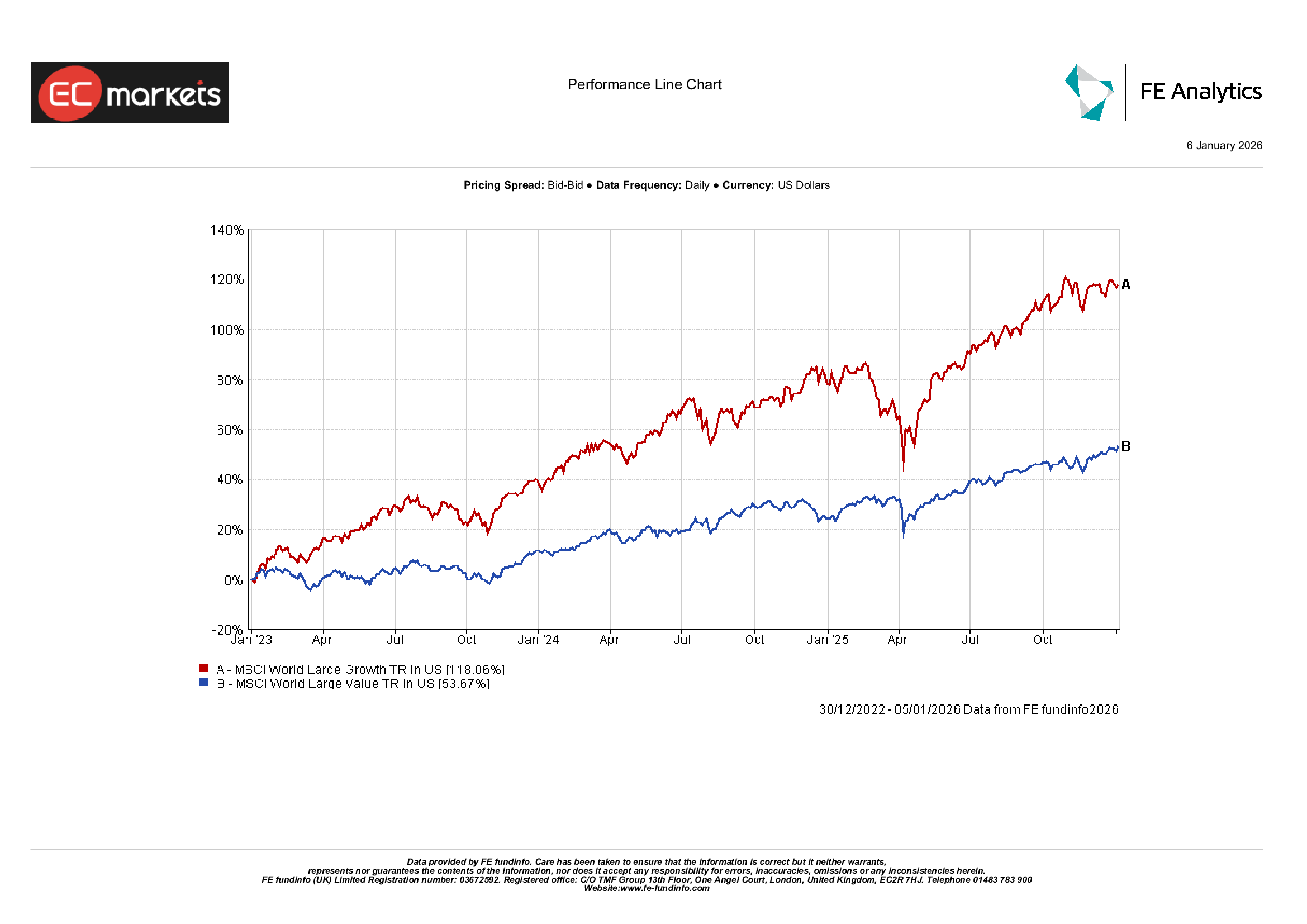

Actions : croissance vs valeur

Sur les marchés actions, la désinflation tend généralement à faire pencher la balance de nouveau en faveur de la croissance. Lorsque l’inflation se calme, les marchés s’éloignent souvent des secteurs value et fortement exposés aux matières premières qui avaient bénéficié du pic inflationniste, pour revenir vers la technologie, la consommation et d’autres segments orientés croissance.

La logique est simple. Une inflation plus faible implique généralement des taux réels plus bas, ce qui augmente la valeur actuelle des bénéfices futurs. Cela est particulièrement favorable aux entreprises de croissance à longue duration, dont une grande partie de la valeur se situe plus loin dans le temps.

Ce qui était toutefois plus intéressant, c’était l’évolution de l’ampleur du marché. À mesure que la désinflation s’installait, les performances ont commencé à s’étendre au-delà d’un petit groupe de leaders à très grande capitalisation. Les petites capitalisations et les valeurs cycliques ont commencé à participer de manière plus significative, suggérant que le rally boursier devenait moins concentré et plus durable.

Rotation actions croissance vs valeur

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 6 janvier 2026.

Cela dit, les valorisations restent le risque le plus évident. Si la désinflation reflète un véritable ralentissement plutôt qu’un atterrissage en douceur, les rallyes de croissance peuvent rapidement perdre de l’élan. Une inflation plus faible aide, mais elle ne compense pas une demande plus faible ou des bénéfices en baisse.

La clé pour 2026 réside dans les bénéfices. Si les profits tiennent alors que l’inflation se modère, les actions de croissance peuvent continuer à surperformer.

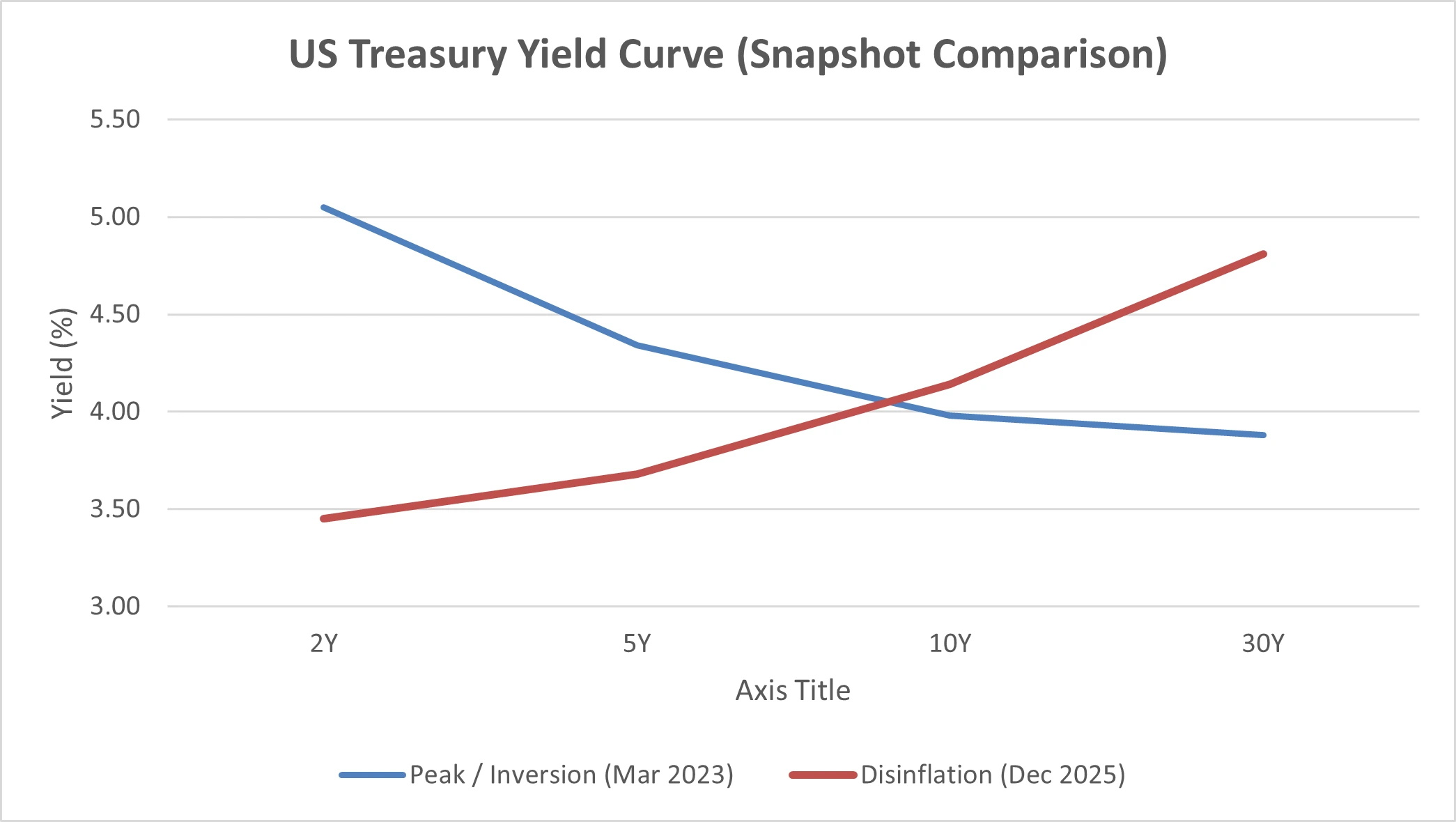

Obligations : duration et crédit

En théorie, la désinflation devrait être une bonne nouvelle pour les obligations. Un ralentissement de l’inflation remet la question des baisses de taux au premier plan, et historiquement, les obligations ont tendance à bien performer lorsque les banques centrales commencent à assouplir leur politique.

En pratique, ce positionnement s’est révélé plus complexe. Même si l’inflation s’est modérée, la solidité des données économiques a retardé les anticipations de baisses de taux agressives. Les rendements à long terme n’ont pas autant reculé que de nombreux investisseurs l’avaient anticipé, limitant les performances des obligations de longue duration.

À l’inverse, les obligations de courte duration et le crédit ont mieux performé. Les rendements plus élevés ont offert un coussin, et la moindre sensibilité aux taux a contribué à protéger les performances tant que la politique est restée restrictive.

Source : Board of Governors of the Federal Reserve System (États-Unis) via FRED®

À l’horizon 2026, la performance des obligations dépendra fortement de la détermination des banques centrales. Si la désinflation se poursuit et que les baisses de taux deviennent plus visibles, les obligations d’État de longue duration pourraient enfin connaître un potentiel de hausse plus significatif.

Matières premières : or et pétrole

Toutes les matières premières ne réagissent pas de la même manière à la désinflation. L’or, en particulier, s’est bien maintenu. Même si l’inflation s’est atténuée, la demande de protection n’a pas disparu. La baisse des taux réels, les mouvements de devises et l’incertitude géopolitique persistante ont maintenu l’attrait de l’or en tant que valeur refuge plutôt que comme simple pari inflationniste.

Le pétrole raconte une histoire différente. La désinflation signale souvent des anticipations de demande plus faibles, ce qui tend à peser sur les prix de l’énergie. Des prix du pétrole plus bas contribuent à réduire les pressions sur les coûts dans l’ensemble de l’économie, mais ils pénalisent également les producteurs d’énergie et les actions liées aux matières premières.

Devises et dollar américain

Sur le marché des changes, la désinflation est avant tout une question de divergence des politiques monétaires. Il s’agit moins de l’inflation prise isolément que de savoir qui baissera les taux en premier, et dans quelle mesure.

À mesure que l’inflation se calmait aux États-Unis, les anticipations de nouvelles hausses de taux se sont estompées et l’attention s’est tournée vers un éventuel assouplissement. Cela a réduit une partie de l’avantage de rendement du dollar et conduit à des périodes de faiblesse.

Pour 2026, les mouvements de change devraient être largement dictés par les différences de rythme de la désinflation et de calendrier des baisses de taux entre les régions.

À retenir : se positionner pour 2026

Pour les actions, la croissance peut continuer de bénéficier si les bénéfices restent résilients et que les baisses de taux se rapprochent, mais les valorisations comptent. Une participation plus large du marché peut offrir des opportunités à mesure que le leadership s’élargit.

Pour les obligations, les maturités courtes et le crédit ont bien fonctionné dans un environnement de rendements élevés. Il convient d’être prêt à allonger la duration si des signaux plus clairs d’un assouplissement durable apparaissent.

Pour les matières premières, l’or continue de jouer un rôle de couverture dans un monde de faibles taux réels et d’incertitude.

Dans l’ensemble, la désinflation rend l’environnement plus facile à appréhender, mais elle n’élimine pas le risque. L’opportunité en 2026 est réelle, mais il ne s’agit pas d’un pari à sens unique.