Điều Gì Xảy Ra Khi Fed Cắt Giảm Lãi Suất Nhưng Lạm Phát Vẫn Dai Dẳng?

Việc cắt giảm lãi suất thường khiến nhà đầu tư phấn khích. Lãi suất thấp hơn, tín dụng dễ tiếp cận hơn và người tiêu dùng cùng doanh nghiệp có thêm không gian để thở. Nhưng nếu lạm phát vẫn dai dẳng, không giảm, cũng không tăng đột biến, chỉ đơn giản là... bám trụ?

Đó chính là tình huống khó xử mà các ngân hàng trung ương có thể phải đối mặt. Còn Fed? Họ đang tiến gần đến một quyết định vừa cần thiết vừa tiềm ẩn rủi ro.

Tại Sao Fed Lại Cắt Giảm Lãi Suất Ngay Bây Giờ?

Bạn có thể nghĩ là không nên. Lạm phát vẫn ở mức trên 3%, trong khi mục tiêu của Fed là 2%. Đó là giới hạn đỏ của họ. Nhưng nền kinh tế không đi theo một đường thẳng! Tăng trưởng đang chậm lại ở một số khu vực, điều kiện tín dụng đang thắt chặt, và thị trường lao động cũng không còn mạnh như trước (các báo cáo việc làm tháng 7/2025 cho thấy điều này).

Vậy nên, đây là vấn đề nan giải: chờ cho đến khi lạm phát giảm xuống 2% – điều có thể sẽ không xảy ra một cách trơn tru – hay cắt giảm sớm để ngăn chặn suy thoái nghiêm trọng hơn? “CPI dai dẳng” của Fed Atlanta vẫn cho thấy giá cả cao trong nhiều lĩnh vực dịch vụ, đặc biệt là các dịch vụ liên quan đến tiền lương. Vậy nên, lạm phát không tự giảm đi.

Đó là lý do tại sao các quan chức tiếp tục sử dụng những từ như “điều chỉnh” và “tinh chỉnh” thay vì “kích thích.” Không phải để bơm tiền vào nền kinh tế, mà là để tránh đi quá xa.

Thực Tế Thị Trường

Đầu năm 2025, thị trường có phần quá lạc quan. Các ngân hàng trung ương cắt giảm lãi suất, cổ phiếu tăng mạnh, và lợi suất trái phiếu giảm nhanh – quá nhanh. Câu chuyện khi đó là “giảm lạm phát hoàn hảo.” Mọi thứ sẽ ổn. Cho đến khi không còn ổn nữa.

Lạm phát lại tăng trở lại. Chỉ số PCE lõi hầu như không thay đổi. Và đột nhiên, các nhà giao dịch bắt đầu rút lại kỳ vọng. Sáu lần cắt giảm lãi suất trở thành hai. Hoặc một.

Lãi suất hoà vốn (chỉ số kỳ vọng lạm phát của thị trường trái phiếu) vẫn ở mức cao một cách dai dẳng. Điều đó không phải điều Fed muốn thấy. Và khi tăng trưởng GDP cùng lúc suy yếu? Đó là lúc cụm từ “stagflation” (lạm phát kèm suy thoái) bắt đầu được thì thầm.

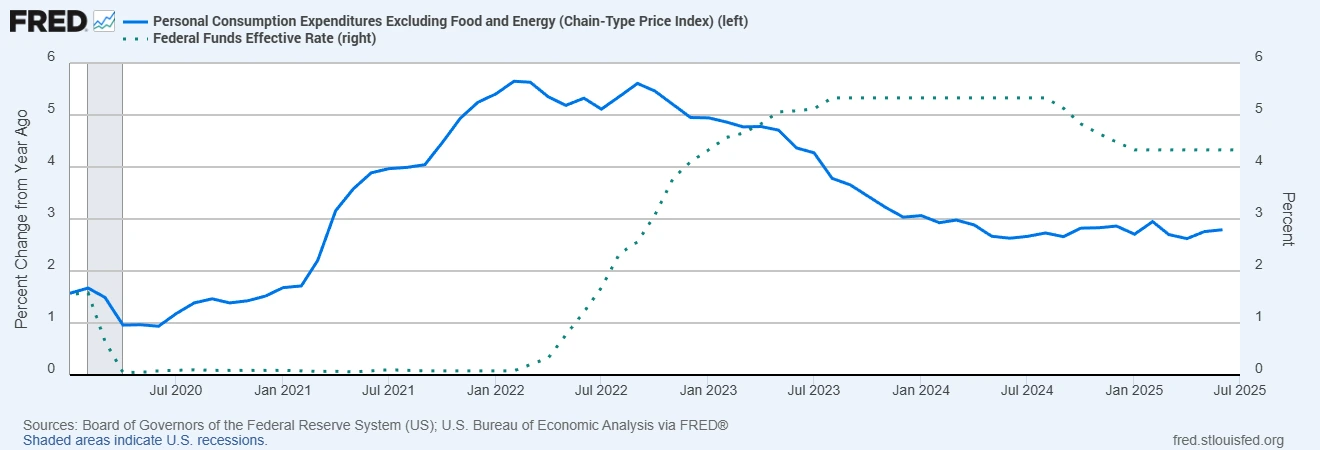

PCE Lõi vs Lãi Suất Fed (2020–2025)

Nguồn: Hội đồng Thống đốc Hệ thống Dự trữ Liên bang Mỹ; Cục Phân tích Kinh tế Mỹ qua FRED®

Fed đã thắt chặt chính sách mạnh mẽ kể từ năm 2022, nhưng lạm phát PCE lõi vẫn trên mục tiêu 2%. Với lạm phát vẫn dai dẳng, bất kỳ đợt cắt giảm nào trong năm 2025 đều sẽ được theo dõi sát sao và có thể ở mức khiêm tốn.

Bức Tranh Toàn Cảnh Không Khá Hơn

Mỹ không phải là quốc gia duy nhất gặp khó. BoE có mức lạm phát khoảng 6–7%, và nền kinh tế Anh cũng không có gì khởi sắc. Chúng tôi đã đề cập đến điều này trong các bản tin thị trường hàng tuần — Vương quốc Anh gần như đi ngang trong 2–3 tuần qua. Châu Âu ở giữa hai thái cực. Còn ECB? Vẫn thận trọng.

Một số thị trường mới nổi như Brazil bắt đầu cắt giảm lãi suất từ năm ngoái, nhưng chỉ sau khi đã tăng mạnh và sớm. Họ thực sự đã trải qua quá trình giảm lạm phát. Không giống kiểu mà Mỹ đang hy vọng.

Các tổ chức toàn cầu như BIS và IMF đã nói rõ: đừng cắt giảm nếu không chắc chắn rằng lạm phát đang giảm. Bởi vì nếu nới lỏng quá sớm, bạn có thể sẽ phải siết chặt lại sau đó – điều thường dẫn đến kết cục xấu.

Vậy Tài Sản Sẽ Ra Sao?

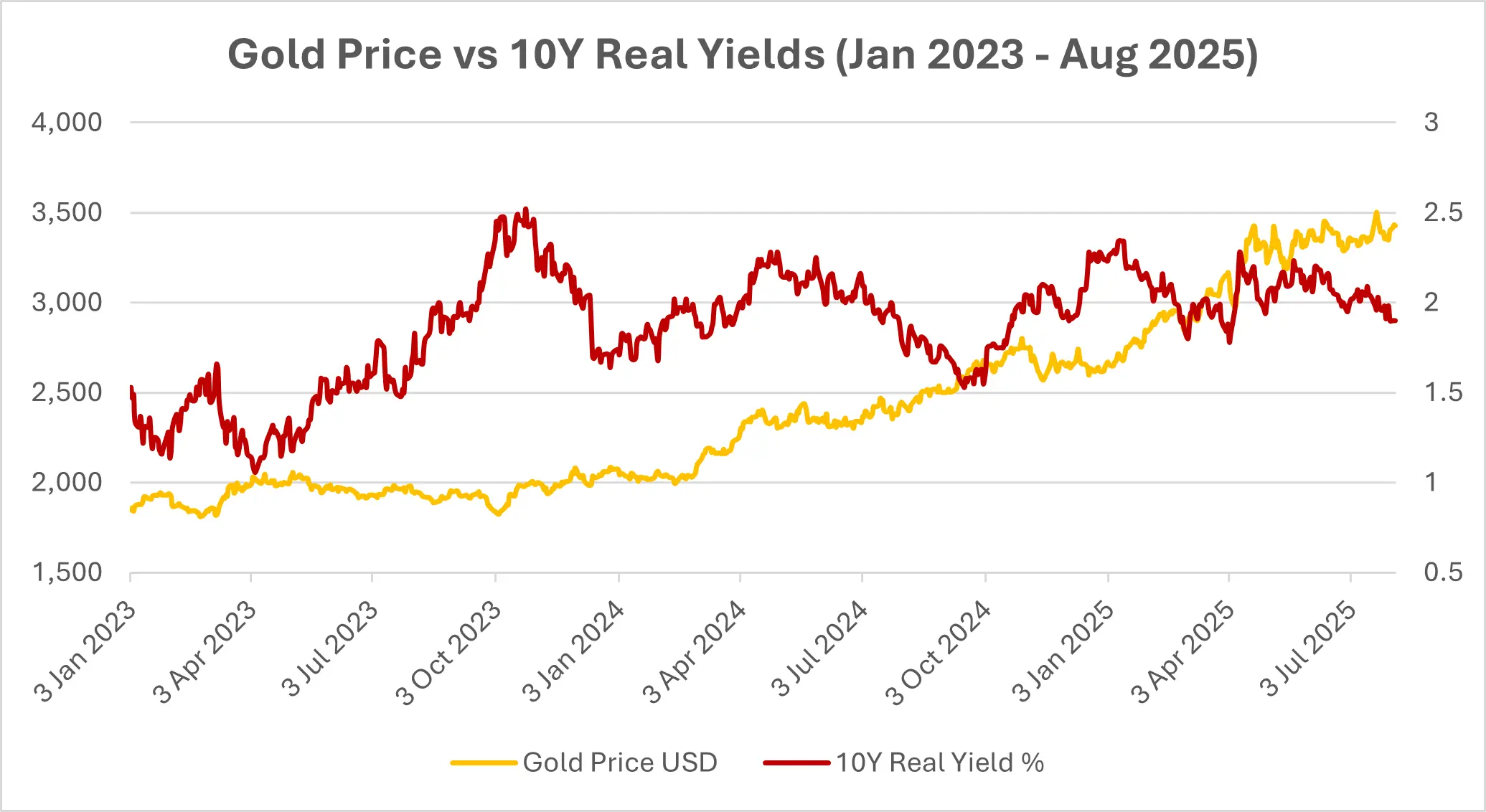

Bắt đầu với vàng. Nếu lợi suất thực giảm – điều thường xảy ra khi Fed cắt giảm lãi suất trong bối cảnh lạm phát dai dẳng – thì vàng thường được hưởng lợi. Và đó chính xác là điều đã xảy ra tuần trước; vàng đã tăng 2%.

Nguồn: Investing.com (Vàng); Hội đồng Thống đốc Fed (Mỹ) qua FRED® (Lợi suất thực 10 năm). Dữ liệu tính đến ngày 1 tháng 8 năm 2025.

Trái phiếu thì phức tạp hơn. Đúng, lợi suất có thể giảm. Nhưng nếu lạm phát làm xói mòn lợi nhuận, thì những khoản lời đó chẳng có nhiều ý nghĩa. Và trái phiếu dài hạn? Có thể hoạt động kém nếu nhà đầu tư yêu cầu mức bù rủi ro cao hơn vì lo ngại lạm phát.

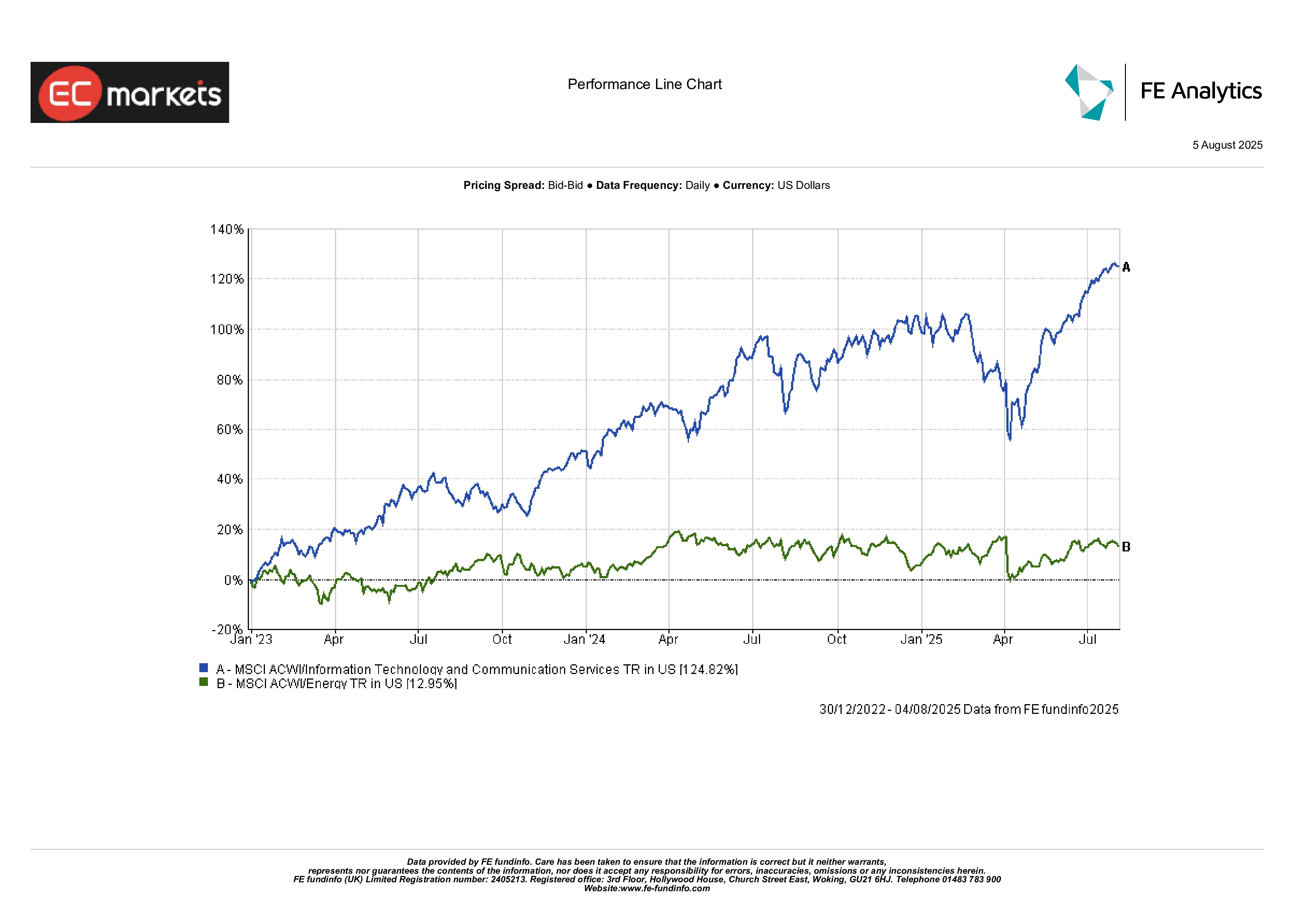

Cổ phiếu tăng trưởng có thể được hỗ trợ ngắn hạn nhờ chính sách nới lỏng, nhưng cũng sẽ chịu áp lực về biên lợi nhuận nếu lạm phát vẫn cao và người tiêu dùng bị thắt chặt chi tiêu. Cổ phiếu năng lượng và hàng hóa có thể hấp dẫn hơn trong kịch bản đó — chúng thường hoạt động tốt khi lạm phát kéo dài.

Hiệu Suất Năng Lượng vs Công Nghệ (Tháng 1/2023 – Tháng 8/2025)

Nguồn: FE Analytics. Tất cả chỉ số được tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phản ánh hiệu suất trong tương lai. Dữ liệu tính đến ngày 4 tháng 8 năm 2025.

REITs? Có thể. Nếu tiền thuê có thể điều chỉnh và lạm phát không quá mạnh, chúng là một hàng rào phòng thủ tốt. Nhưng các lĩnh vực tiêu dùng có thể sẽ gặp nhiều khó khăn.

Rủi Ro Có Thể Xảy Ra Ở Đâu?

Kịch bản đáng sợ nhất không chỉ là lạm phát. Mà là mất uy tín. Nếu Fed cắt giảm lãi suất khi lạm phát vẫn cao, người dân có thể không còn tin rằng họ sẽ đưa được tỷ lệ này về 2%. Và khi kỳ vọng thay đổi, hành vi thay đổi, nhà đầu tư hoảng loạn.

Ta sẽ thấy nhiều hơn các vòng xoáy lương-giá. Nhiều hơn các biện pháp phòng hộ lạm phát. Nhiều biến động hơn.

Và nếu các ngân hàng trung ương khác giữ vững lập trường trong khi Fed nới lỏng? Đồng USD có thể suy yếu, làm nhập khẩu thêm lạm phát về Mỹ. Đó là một vòng lặp phản hồi, rất khó kiểm soát khi đã bắt đầu.

Lời Kết

Đây không phải là một chu kỳ nới lỏng thông thường. Và chắc chắn không phải là một “bữa ăn miễn phí.”

Nếu Fed cắt giảm khi lạm phát vẫn dai dẳng, thị trường có thể sẽ cổ vũ ban đầu, nhưng sự phấn khích đó có thể nhanh chóng phai nhạt nếu chính sách bắt đầu trôi dạt. Với nhà đầu tư, đây là lúc để thực tế. Có thể cần xoay vòng sang tài sản thực, trái phiếu bảo vệ lạm phát, và các công ty có quyền định giá mạnh mẽ.

Bởi vì rõ ràng, nếu lạm phát chưa biến mất sớm, bạn sẽ muốn sở hữu những tài sản có thể theo kịp nó.