Cổ Phiếu Thời Gian Ngắn Có Thể Vẫn Bảo Vệ Bạn Trong Môi Trường Lãi Suất Giảm Không?

Các ngân hàng trung ương đang thay đổi chiến lược. Fed, ECB và BoE đều trở nên xu hướng hơn theo hướng giảm lãi suất khi kết thúc năm 2025 gần kề, và hiện nay việc giảm lãi suất đang được dự báo rộng rãi. Lạm phát đang từ từ nhưng ổn định giảm xuống, và lợi suất trái phiếu đang dần hạ. Về lý thuyết, đây nên là thời điểm lý tưởng cho cổ phiếu thời gian ngắn: tài chính, năng lượng và các cổ phiếu phòng thủ dựa vào dòng tiền ngắn hạn thay vì những câu chuyện tăng trưởng dài hạn.

Nhưng đây là câu hỏi thực sự: Liệu những cổ phiếu “thời gian ngắn” này có còn làm những gì chúng supposed to làm không? Tức là, cung cấp sự bảo vệ giảm giá và sự nhạy cảm với lãi suất? Hay giao dịch này đã hết thời rồi?

Cổ Phiếu Thời Gian Ngắn Vẫn Nhạy Cảm Với Lãi Suất Không?

Logic này rất quen thuộc: khi lãi suất giảm, tỷ lệ chiết khấu giảm, điều này sẽ làm tăng giá trị của dòng tiền gần với hiện tại. Điều này lẽ ra sẽ có lợi cho các ngành như ngân hàng, bảo hiểm, tiện ích và năng lượng, đặc biệt là những ngành có cổ tức ổn định.

Và vào đầu năm, câu chuyện này vẫn đúng. Ngành tài chính đã được hưởng lợi khi đường cong lợi suất bắt đầu điều chỉnh. Ngành năng lượng phục hồi nhờ vào sức mạnh vĩ mô và sự hỗ trợ từ nguồn cung. Ngay cả ngành hàng tiêu dùng cũng đã có dòng tiền đầu tư khi lo ngại suy thoái tăng lên.

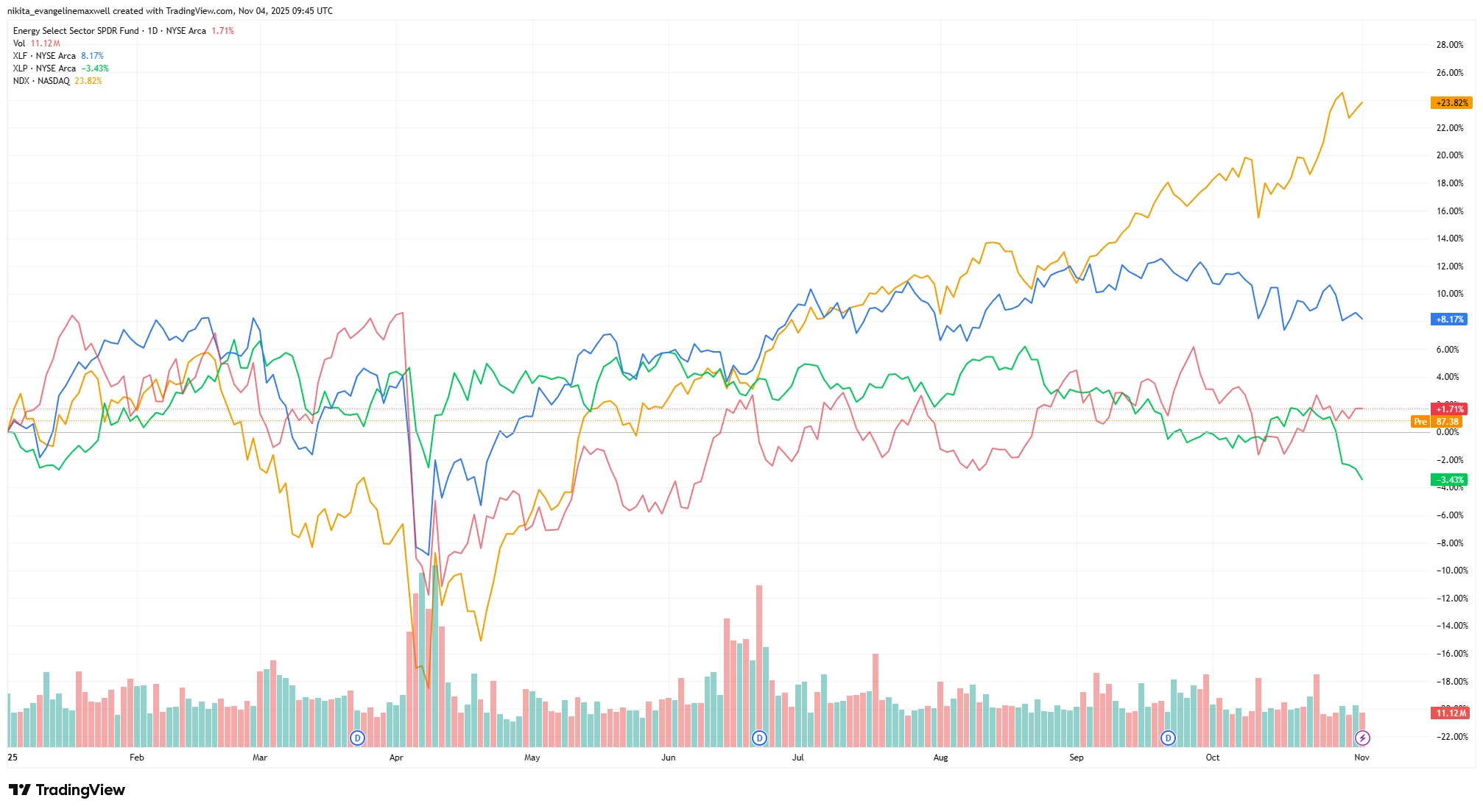

Hiệu Suất YTD: Ngành Thời Gian Ngắn So Với Ngành Thời Gian Dài (2025)

Nguồn: TradingView. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 04 tháng 11 năm 2025.

Các ngành tài chính và năng lượng đã có sự gia tăng khiêm tốn, trong khi ngành hàng tiêu dùng rơi vào vùng tiêu cực. Ngược lại, Nasdaq, chủ yếu là công nghệ, đã tăng hơn 24%, cho thấy sự chuyển hướng của thị trường sang tăng trưởng.

Nhưng đến tháng 10, động lực đã phai nhạt. Ngành tài chính (XLF) chỉ tăng khoảng 8% YTD. Ngành năng lượng (XLE) đã tăng khoảng 1,7%. Các ETF cổ tức đã tụt lại phía sau các chỉ số tập trung vào công nghệ. Lợi nhuận của các ngân hàng khá tốt, nhưng không xuất sắc, với thu nhập lãi ròng trộn lẫn và dự phòng tăng lên. Các công ty năng lượng vẫn tạo ra tiền mặt, nhưng triển vọng của họ đã suy yếu do giá dầu thô dao động. Ngành tiêu dùng? Ổn định, nhưng không có gì đặc biệt.

Nếu các cổ phiếu này lẽ ra được hưởng lợi từ việc giảm lãi suất… tại sao chúng không có hiệu suất tốt hơn?

Định Giá & Sự Đầy Lên: Liệu Giao Dịch Này Đã Quá Phổ Biến?

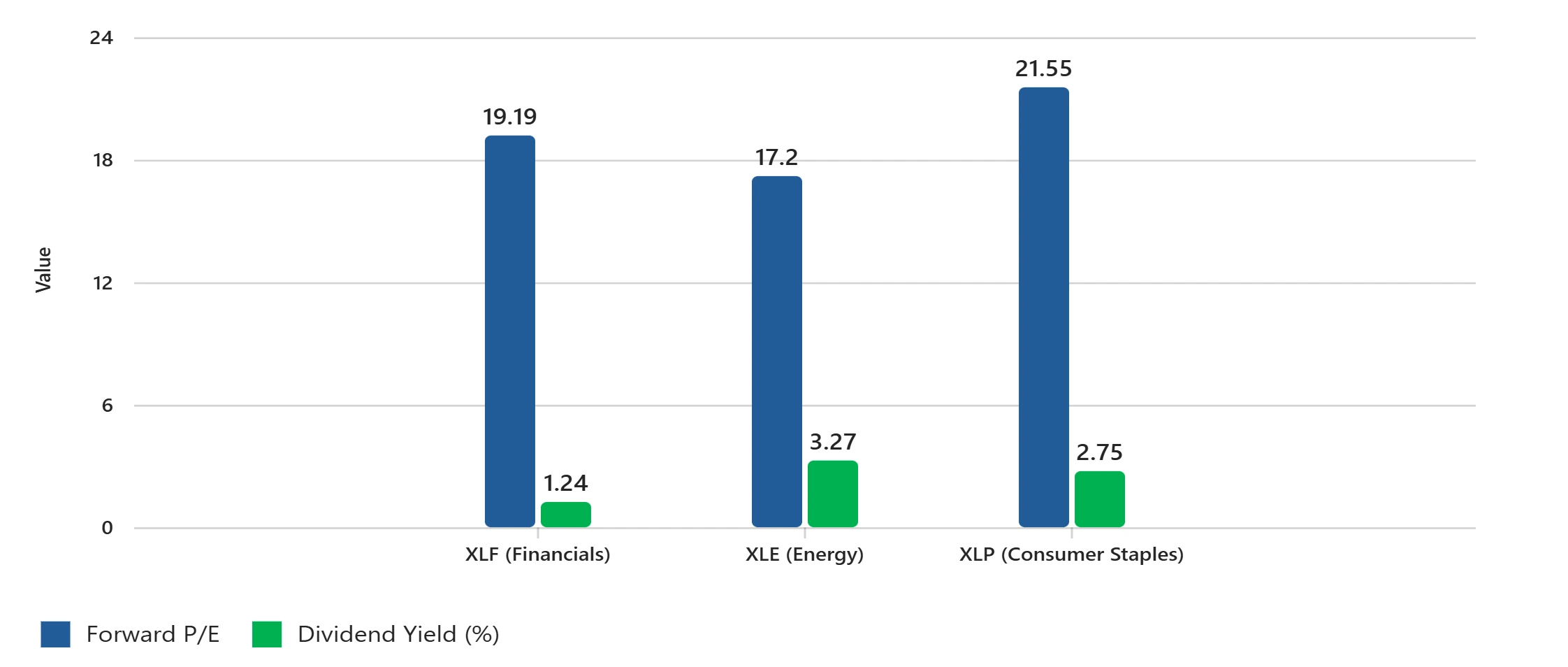

Định giá giờ đây không còn rẻ nữa. Tỷ lệ P/E tương lai cho ngành tài chính là khoảng 19x, năng lượng là khoảng 17x, và hàng tiêu dùng là gần 22x, tất cả đều gần hoặc vượt qua mức trung bình 10 năm của chúng. Lợi suất cổ tức cũng không còn hấp dẫn: XLF mang lại khoảng 1,24%, XLE khoảng 3,27%, và XLP khoảng 2,75%. Trong khi đó, trái phiếu kho bạc 10 năm vẫn cung cấp hơn 4%, khiến cho những lợi suất này kém hấp dẫn hơn.

Chỉ Số Định Giá: Tài Chính, Năng Lượng, Hàng Tiêu Dùng

Nguồn: S&P Dow Jones Indices, Dữ liệu Select Sector SPDR ETF. P/E tương lai dựa trên các ước tính theo ngành; Lợi suất cổ tức phản ánh lợi suất SEC trong 30 ngày. Tất cả các chỉ số đều bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 10 năm 2025.

Các tỷ lệ P/E tương lai dao động gần hoặc vượt qua mức trung bình trong quá khứ, trong khi lợi suất cổ tức vẫn kém hấp dẫn khi so với trái phiếu kho bạc.

Còn có vấn đề về sự đầy lên. Các ETF cổ tức và giá trị đã chứng kiến lượng tiền vào mạnh trong nửa đầu năm nay, chủ yếu từ các tổ chức tìm kiếm lợi suất. Nhưng với việc cắt giảm lãi suất đã được phản ánh và tỷ lệ tiền mặt cao, thật hợp lý để hỏi: Còn bao nhiêu tiềm năng tăng trưởng nữa?

Liệu những cổ phiếu này đã trở thành giao dịch “an toàn” mặc định chưa? Và điều gì sẽ xảy ra nếu lạm phát lại tăng lên hoặc tăng trưởng bất ngờ vượt kỳ vọng?

Trong Khi Đó, Cổ Phiếu Thời Gian Dài Đang Dẫn Đầu

Trong khi các cổ phiếu thời gian ngắn bị đình trệ, các ngành thời gian dài như công nghệ, tiêu dùng không thiết yếu và một số lĩnh vực chăm sóc sức khỏe đã dẫn đầu. Lạc quan về AI, chi tiêu mạnh mẽ của người tiêu dùng và lợi nhuận vững chắc đã đẩy Nasdaq lên rất cao so với các chỉ số giá trị.

Vì nếu việc giảm lãi suất nên giúp tất cả các ngành, tại sao cổ phiếu tăng trưởng lại vượt trội? Thị trường có đang âm thầm chuyển từ phòng thủ sang tấn công không? Các nhà đầu tư đã sẵn sàng cho một cuộc hạ cánh mềm mại và chu kỳ tăng trưởng tiếp theo chưa?

Có thể là làn sóng tăng trưởng tiếp theo không đến từ những “nhà tạo dòng tiền an toàn”, mà là từ các công ty có tăng trưởng thế tục thực sự.

Suy Nghĩ Cuối Cùng: Liệu Giao Dịch An Toàn Đã Được Định Giá?

Các cổ phiếu thời gian ngắn vẫn có vị trí của chúng. Chúng mang lại tính minh bạch và lợi suất, điều này có thể rất giá trị khi thị trường biến động. Tuy nhiên, với việc định giá đã tăng lên và cắt giảm lãi suất đã được phản ánh, tiềm năng tăng trưởng có thể bị giới hạn. Nếu tăng trưởng tăng tốc, những cổ phiếu này có thể sẽ tụt lại. Nếu mọi thứ giảm quá nhiều, khả năng chu kỳ của chúng sẽ gây hại.

Vì vậy, câu hỏi thực sự là: Bạn đang mua sự an toàn, hay đang trả tiền cho một giao dịch đã kết thúc?