Chúng ta có đang ở giai đoạn bắt đầu của chu kỳ giảm giá mang tính cấu trúc của đồng USD?

Đồng đô la Mỹ đã là lực chi phối trên thị trường toàn cầu trong phần lớn vài năm qua. Vào năm 2022–23, các đợt tăng lãi suất mạnh mẽ của Fed cùng những làn sóng tâm lý né tránh rủi ro trên toàn cầu đã đẩy đồng USD tăng cao liên tục. Chỉ số DXY dao động quanh mức 100 thấp, và mỗi bài phát biểu của Fed hay số liệu CPI đều đủ sức làm thị trường biến động. Đó là một giao dịch “luôn mang lại hiệu quả”.

Chỉ số USD (DXY): Từ thống trị đến suy yếu

Nguồn: TradingView. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả tương lai. Dữ liệu tính đến ngày 18 tháng 11 năm 2025.

Chỉ số USD đã tăng mạnh trong năm 2022, vượt mức lợi nhuận 20%, nhưng kể từ đó đã giảm, làm dấy lên tranh luận rằng đây chỉ là điều chỉnh theo chu kỳ hay là khởi đầu của một xu hướng mang tính cấu trúc.

Nhưng bước sang năm 2025, bức tranh đã thay đổi. Lạm phát cuối cùng đã được kiểm soát, Fed đang chuyển hướng sang cắt giảm lãi suất và kinh tế toàn cầu đang ổn định trở lại. Còn đồng USD? Nó đang bắt đầu suy yếu.

Các nhà giao dịch hiện tự hỏi: đây chỉ là nhịp điều chỉnh bình thường, hay là dấu hiệu ban đầu của một sự thay đổi lớn hơn và kéo dài hơn?

Góc nhìn lịch sử về chu kỳ của đồng USD

Các chu kỳ của đồng USD không thường xuyên xoay chiều, nhưng khi đã xoay, tác động của nó kéo dài nhiều năm. Trong lịch sử, những bước ngoặt lớn (như giữa thập niên 80 hoặc đầu những năm 2000) xuất hiện khi nhiều lực tác động vĩ mô đồng thời hội tụ: chênh lệch lãi suất thu hẹp, thâm hụt đối ngoại gia tăng và nhu cầu về các tài sản thay thế trên toàn cầu tăng lên. Trong mỗi giai đoạn như vậy, đồng USD đều duy trì sự suy yếu trong thời gian dài.

Giờ đây, một số yếu tố ấy lại xuất hiện. Mỹ đang chịu thâm hụt kép lớn. Tăng trưởng toàn cầu dần ổn định. Các ngân hàng trung ương khác đang thu hẹp khoảng cách với Fed. Một số chiến lược gia bắt đầu thì thầm: liệu đây có phải là khởi đầu của chu kỳ giảm giá thật sự đầu tiên của USD trong hơn hai thập kỷ?

Bối cảnh kinh tế vĩ mô năm 2025

Nhiều xu hướng vĩ mô quan trọng đang thay đổi. Chênh lệch lãi suất giữa Mỹ và các nền kinh tế lớn khác đang thu hẹp. Đến cuối năm 2024, cả Fed và ECB đều đã giảm lãi suất khoảng 1%, và dự kiến giảm thêm. Tính đến cuối năm 2025, lãi suất tiền gửi của ECB vào khoảng 2%, tương đương mức lạm phát trong khu vực đồng euro. Lạm phát Mỹ cũng đang hạ nhiệt, nghĩa là lợi thế lợi suất của USD không còn mạnh như trước. Tại Anh và Nhật, chu kỳ tăng lãi suất đã tạm dừng, càng thu hẹp chênh lệch. Khoảng cách giảm này có thể làm suy yếu một trong những động lực chính gây ra sự mạnh lên của USD thời gian gần đây.

Đồng thời, bức tranh nợ của Mỹ thu hút sự chú ý nhiều hơn. Gói tài khóa “America First” được thông qua đầu năm nay dự kiến sẽ bổ sung thêm 3–4 nghìn tỷ USD vào nợ quốc gia trong thập kỷ tới. Ngay cả khi không tính gói này, Mỹ vẫn đang chịu thâm hụt kép lớn: thâm hụt ngân sách và thâm hụt tài khoản vãng lai. Thâm hụt có thể chạm mức 6–7% GDP, và chi phí lãi vay đã chiếm một phần đáng kể trong chi tiêu liên bang. Điều này nghĩa là Mỹ phải phụ thuộc vào dòng vốn ngoại ổn định chỉ để đáp ứng nhu cầu vay của mình.

Trong khi đó, các ngân hàng trung ương trên thế giới đang dần xem xét lại dự trữ của họ. Đồng USD vẫn chiếm hơn một nửa tổng dự trữ ngoại hối được công bố, nhưng con số này đã giảm nhẹ — không chỉ do biến động thị trường. Mặc dù chưa có sự chuyển dịch lớn nào xảy ra, cuộc thảo luận về các lựa chọn thay thế đang trở nên sôi động hơn. Điều đó cho thấy sự thay đổi dài hạn có thể đang hình thành.

Thanh khoản so với sự thay đổi mang tính thế kỷ

Chúng ta đừng quên: đồng USD vẫn có nhiều lợi thế. Thanh khoản sâu. Niềm tin toàn cầu. Tài sản tham chiếu của thế giới. Ngay cả vào năm 2025, giao dịch toàn cầu vẫn chủ yếu thanh toán bằng USD, trái phiếu kho bạc Mỹ vẫn là tài sản trú ẩn an toàn hàng đầu, và trong thời kỳ khủng hoảng, dòng vốn vẫn quay về với đồng bạc xanh.

Nhưng những vết nứt đang xuất hiện. Ngân hàng trung ương các thị trường mới nổi đang âm thầm gia tăng nắm giữ tài sản phi USD. Và với xu hướng tài khóa, tiền tệ và địa chính trị đều tác động theo cùng một hướng, ý tưởng về một chu kỳ giảm giá mang tính cấu trúc của USD không còn quá xa vời.

Kết luận

Nếu đồng USD đang trong giai đoạn đầu của một chu kỳ giảm giá dài hạn, tác động của nó có thể rất rộng. Hàng hóa — từ dầu đến vàng — thường tăng giá khi USD suy yếu. Tài sản tại các thị trường mới nổi thường nhận được dòng vốn tốt hơn. Ngay cả chứng khoán Mỹ cũng có thể hưởng lợi, đặc biệt là các tập đoàn đa quốc gia có doanh thu lớn ở nước ngoài. Nhưng không phải mọi thứ đều tích cực: nếu xu hướng này phản ánh các vấn đề cấu trúc sâu xa, khẩu vị rủi ro có thể suy giảm.

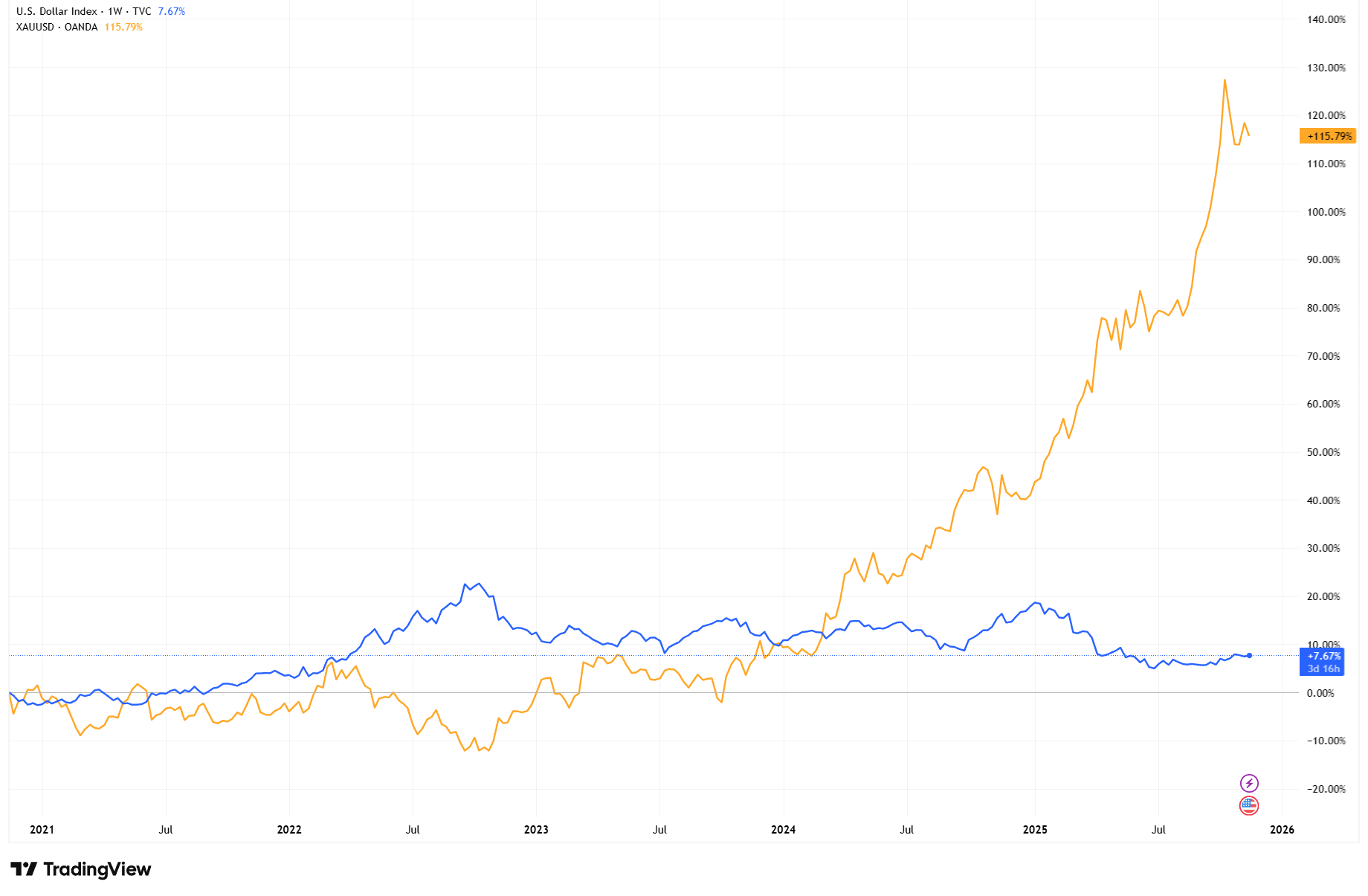

Vàng so với USD Index – Mối quan hệ nghịch đảo ngày càng mạnh

Nguồn: TradingView. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả tương lai. Dữ liệu tính đến 18 tháng 11 năm 2025.

Khi USD hạ nhiệt, vàng đã tăng mạnh — tăng 115% kể từ đầu năm 2021 — cho thấy các tài sản phòng ngừa vĩ mô và tài sản hữu hình phát triển mạnh đến mức nào khi niềm tin vào đồng bạc xanh suy yếu.

Điểm quan trọng nhất? Đây không chỉ là câu chuyện Fed sẽ làm gì tiếp theo. Mà là việc vai trò của USD trong hệ thống toàn cầu có đang bắt đầu thay đổi hay không — từ từ, âm thầm, nhưng vô cùng đáng kể!