Gambaran Ekonomi

Ekonomi global masih memberi isyarat yang bercampur-campur, dan minggu lalu tidak terkecuali.

Di AS, pertumbuhan jelas kehilangan tenaga, tetapi inflasi masih sukar untuk ditanggalkan. Indeks inflasi yang digemari oleh Fed, PCE teras, meningkat sedikit kepada 2.7% pada bulan Mei. Itu bukan angka yang mendorong Fed untuk menurunkan kadar faedah dalam masa terdekat. Pada masa yang sama, keyakinan pengguna merosot pada bulan Jun, dan tuntutan pengangguran meningkat sedikit, menunjukkan bahawa pasaran pekerjaan mungkin mulai meredakan.

Di UK, ekonomi mengecut sebanyak 0.1% pada bulan Mei, mengejutkan pasaran dan mendorong spekulasi bahawa Bank of England (BoE) mungkin menurunkan kadar faedah seawal bulan Ogos. Di Eropah, kadar pertumbuhan masih perlahan, manakala inflasi masih melebihi sasaran di beberapa negara, menyebabkan bank-bank pusat kekal berhati-hati.

Di Jepun, pertumbuhannya kekal sederhana tetapi stabil. Inflasi masih menjadi kebimbangan, dan pasaran memerhatikan rapat untuk melihat bagaimana bank pusat akan bertindak selepas pilihan raya bulan ini. Sementara itu, data eksport China nampaknya kukuh pada bulan Jun, tetapi itu kelihatan seperti hasil daripada syarikat-syarikat yang tergesa-gesa membuat pesanan sebelum kemungkinan tarif baru. Sebilangan besar penganalisis kini mengharapkan KDNK suku kedua China merosot kepada sekitar 5.1%, berbanding 5.4% pada suku pertama, yang meningkatkan tuntutan untuk sokongan kerajaan lebih lanjut.

Secara ringkas, ekonomi dunia semakin perlahan, inflasi masih bertahan, dan ketegangan perdagangan mula memberi bayang yang lebih panjang.

Saham, Pendapatan Tetap, dan Komoditi

Pasaran saham sedikit merosot selepas kenaikan kuat baru-baru ini.

Di AS, S&P 500 merosot sekitar 0.3%, dengan Nasdaq dan Dow juga ditutup sedikit lebih rendah. Saham teknologi menunjukkan prestasi yang lebih baik daripada kebanyakan, tetapi secara keseluruhan, sentimen pelabur terjejas apabila perbincangan mengenai tarif baru semakin meningkat.

Di Eropah, suasana agak mendatar. FTSE 100 UK jatuh sekitar 0.4% pada hari Jumaat tetapi masih berjaya mencatatkan salah satu minggu terbaiknya dalam beberapa bulan, berkat prestasi kukuh daripada syarikat perlombongan dan tenaga. Indeks utama Eropah yang lain menamatkan minggu ini lebih kurang tidak berubah.

Di Asia, keputusan adalah campuran. Nikkei Jepun jatuh sekitar 0.9%, tertekan oleh yen yang lebih kuat. Saham China mencatatkan keuntungan kecil, disokong oleh harapan terhadap langkah rangsangan baru.

Hasil bon meningkat. Hasil bon Perbendaharaan AS 10 tahun meningkat kepada sekitar 4.4%, satu peningkatan yang ketara dari minggu sebelumnya. Pergerakan ini menunjukkan bahawa pelabur sedang menyesuaikan jangkaan mereka dan tidak lagi bertaruh pada penurunan kadar segera.

Harga minyak meningkat dengan kukuh. Brent crude ditutup hampir $70 sebarrel, meningkat kira-kira 3%, manakala WTI mengikuti laluan yang sama. Pedagang menyebut kebimbangan mengenai bekalan yang lebih ketat dan spekulasi bahawa tarif mungkin meningkatkan permintaan. Emas kekal dekat dengan paras tertinggi rekod, bertahan sekitar $3,330 setiap auns ketika pelabur terus mencari keselamatan.

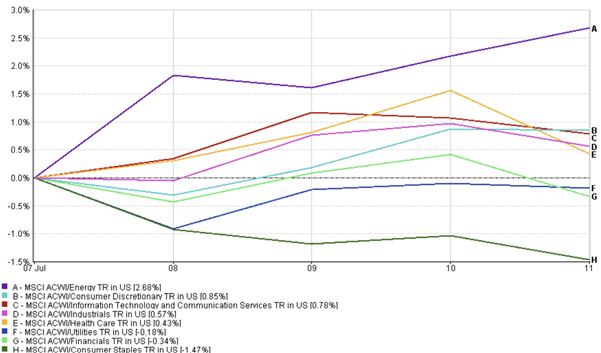

Kemaskini Prestasi Sektor

Minggu lalu, tumpuan kembali kepada sektor pertumbuhan dan kawasan pasaran yang sensitif terhadap risiko.

Saham tenaga memimpin. Dengan harga minyak meningkat lagi, Indeks Tenaga MSCI ACWI meningkat kira-kira 2.7%. Syarikat perlombongan juga turut terhimpun dalam momentum ini, dibantu oleh harga komoditi yang lebih tinggi dan peralihan ke arah saham kitaran.

Sektor yang menghadapi pengguna seperti keperluan dan teknologi mempertahankan kedudukan mereka. Kedua-duanya naik hampir 1%, disokong oleh naratif AI yang berterusan dan jangkaan pendapatan yang optimistik. Sementara itu, penjagaan kesihatan dan industri mencatatkan keuntungan sederhana – stabil tetapi menarik!

Prestasi Sektor

Source: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data pada 11 Julai 2025.

Ia adalah cerita yang berbeza untuk nama-nama defensif. Barangan pengguna utama berada di bawah tekanan, turun sekitar 1.5%. Utiliti dan kewangan juga merosot, kerana pelabur beralih dari sudut-sudut yang lebih selamat dalam pasaran kepada mereka yang menawarkan lebih banyak potensi kenaikan.

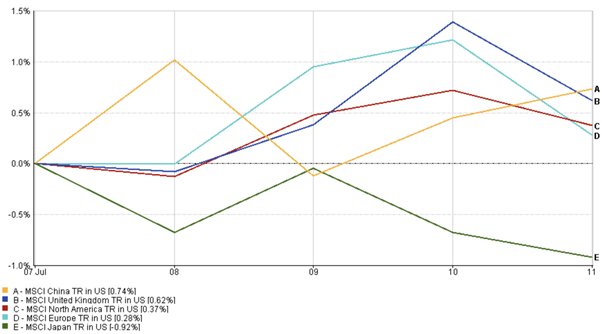

Kemaskini Pasaran Mengikut Wilayah

Prestasi saham berbeza-beza bergantung kepada tempat yang anda lihat.

Amerika Utara muncul dengan prestasi terbaik. Indeks MSCI Amerika Utara menambah lebih daripada satu pertiga peratus, disokong oleh nama-nama teknologi AS yang kukuh dan keyakinan pengguna yang masih utuh – walaupun terdapat kebimbangan makroekonomi yang meningkat.

Di Eropah, keputusan lebih terkawal. Indeks MSCI Eropah meningkat sekitar 0.3%. Keuntungan dalam sektor tenaga dan bahan membantu, tetapi data ekonomi yang lembap dan ketidakpastian dasar terus memberi tekanan ke atas sentimen.

Prestasi Wilayah

Source: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data pada 6 Julai 2025.

Asia adalah campuran. Saham China menunjukkan prestasi agak baik, dengan Indeks MSCI China naik 0.74% kerana harapan terhadap rangsangan yang mungkin datang. Sebaliknya, Jepun menghadapi kesukaran. Indeks MSCI Japan jatuh hampir 0.9%, dengan yen yang lebih kuat memberi tekanan ke atas pengeksport dan sentimen perniagaan yang merosot.

Pergerakan Pasaran Mata Wang

Minggu ini adalah minggu yang lebih kukuh untuk dolar hijau.

Indeks dolar AS melintasi 97.50, disokong oleh pelabur yang mencari kestabilan di tengah-tengah pelbagai tajuk berita mengenai tarif baru dan kebimbangan makroekonomi. Itu menyebabkan euro berada pada posisi yang lebih lemah, jatuh di bawah 1.17. Pound sterling juga kehilangan tanah, berada lebih dekat dengan 1.35, selepas data KDNK yang lebih lemah daripada jangkaan menggoncang harapan mengenai pertumbuhan UK.

Di Asia, yen sedikit lemah. Dolar meningkat ke arah paras 145 berbanding mata wang Jepun, melebarkan jurang kadar faedah dan memberi tekanan kepada BoJ untuk bertindak dengan berhati-hati.

Secara keseluruhan, pasaran mata wang mencerminkan suasana global yang berhati-hati. Dolar menguat manakala mata wang lain semakin lemah – satu corak yang biasanya muncul apabila pelabur kurang yakin dengan pandangan lebih luas.

Outlook Pasaran dan Minggu Hadapan

Melihat ke hadapan, suasana terasa penuh perhatian – bukan ketakutan, tetapi pasti dalam keadaan berjaga-jaga.

Di AS, pelabur akan mengkaji minit mesyuarat Fed yang lalu untuk sebarang petunjuk halus mengenai bila (atau jika) penurunan kadar mungkin berlaku. Terdapat juga data baru mengenai inflasi dan pengangguran yang dijangka, yang boleh mengubah jangkaan.

UK akan terus menjadi tumpuan selepas kejutan KDNK tersebut. Data domestik baru dijangka tidak lama lagi, dan langkah seterusnya oleh BoE mungkin sangat bergantung kepada sama ada kelemahan terbaru ini terbukti hanya sementara atau permulaan kelembapan yang lebih luas.

Di Eropah, kemaskini inflasi akan datang yang boleh mempengaruhi garis masa ECB. Sementara itu, di Asia, beberapa bank pusat sedang bermesyuarat – dari New Zealand ke Malaysia – dengan keputusan yang mungkin memberi petunjuk kepada langkah-langkah yang lebih luas untuk pelonggaran.

Dasar perdagangan kekal sebagai faktor yang tidak menentu. Tarikh akhir untuk putaran tarif AS yang lain semakin hampir. Pengumuman kejutan minggu lalu mengenai tarif 35% ke atas import dari Kanada mengejutkan pasaran – dan ia mengingatkan kita bahawa ketegangan perdagangan boleh meningkat dengan cepat dan tanpa amaran.

Namun begitu, tidak semuanya suram. Aliran masuk ke dalam dana saham meningkat, menunjukkan bahawa banyak pelabur masih sanggup bertaruh pada pendaratan yang lembut. Keseimbangan antara berhati-hati dan keyakinan terus berubah minggu demi minggu.

Akhir kata? Pasaran tidak panik, tetapi pasti memberi perhatian. Minggu ini akan berkisar tentang data, nada dari bank-bank pusat, dan sama ada geopolitik membuang satu lagi cabaran.