Keluk Hasil Bukan Sekadar Mendatar — Ia Sedang “Bercakap”

Dalam kewangan, keluk hasil menunjukkan berapa kosnya untuk kerajaan AS meminjam bagi tempoh masa yang berbeza. Kebanyakan orang hanya mendengarnya apabila ia terbalik, apabila kadar jangka pendek naik melebihi kadar jangka panjang, kerana corak itu secara sejarah sering muncul sebelum kemelesetan. Tetapi keluk hasil melakukan jauh lebih daripada sekadar memberi amaran. Ia sedang menceritakan bagaimana pasaran melihat pertumbuhan, inflasi, dan dasar Fed pada masa hadapan.

Dalam keadaan normal, keluk itu condong ke atas. Pelabur mahukan pampasan tambahan untuk meminjamkan wang bagi tempoh yang lebih panjang, satu penampan yang dikenali sebagai “premium”. Apabila keluk itu curam, pasaran biasanya memberi isyarat keyakinan. Mereka menjangkakan pertumbuhan yang lebih kukuh dan inflasi yang lebih teguh, jadi hasil jangka panjang cenderung meningkat. Apabila optimisme pudar, keluk itu menjadi mendatar atau beralih kepada pembalikan apabila hasil jangka panjang jatuh atau hasil jangka pendek naik. Ini biasanya mencerminkan jangkaan aktiviti yang lebih perlahan atau pemotongan kadar pada masa hadapan.

Bahagian-bahagian yang berbeza pada keluk menonjolkan kuasa yang berbeza.

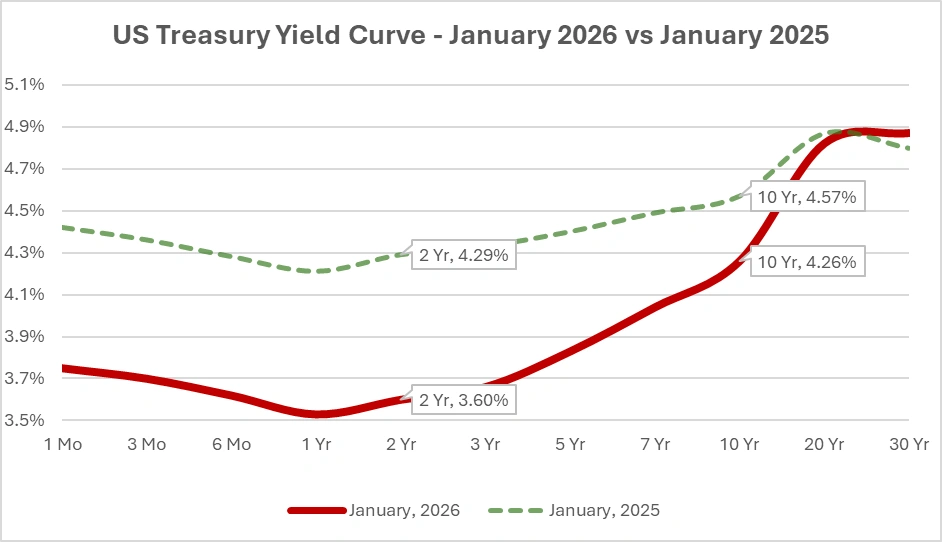

Untuk menggambarkan bagaimana bentuk keluk itu telah berubah, berikut ialah keluk hasil par Perbendaharaan rasmi bagi Januari 2025 berbanding Januari 2026.

Membandingkan Keluk Hasil Par Januari 2025 dan Januari 2026 (Data Perbendaharaan AS)

Sumber: Jabatan Perbendaharaan A.S., Kadar Keluk Hasil Par Perbendaharaan Harian.

Keluk hasil Perbendaharaan AS, terkini berbanding setahun lalu, menunjukkan bagaimana peralihan merentasi tempoh matang membentuk pandangan pasaran terhadap pertumbuhan, inflasi dan dasar.

Penurunan merentasi tempoh matang jangka pendek antara Januari 2025 dan Januari 2026 mencerminkan penetapan harga pasaran terhadap jangkaan pemotongan kadar Fed, apabila pelabur mula mengambil posisi untuk dasar yang lebih longgar sebagai tindak balas kepada inflasi yang semakin reda.

Bahagian hadapan, daripada bil hingga nota 2 tahun, pada asasnya merupakan referendum tentang apa yang pedagang percaya Fed akan lakukan seterusnya. Jika pelabur menjangkakan pemotongan kadar, mereka membeli tempoh matang jangka pendek dan menolak hasil tersebut lebih rendah. Inilah sebabnya hasil 2 tahun sering digambarkan sebagai penunjuk terbaik pasaran bagi pergerakan Fed pada masa hadapan. Spread 2s/10s yang terkenal cenderung terbalik apabila pedagang menjangkakan Fed akan melonggarkan dasar kemudian.

Lebih jauh ke hadapan, kawasan seperti segmen 5s/30s bertindak balas lebih kepada pandangan jangka panjang mengenai pertumbuhan, inflasi, dan hala tuju premium tempoh. Tempoh matang ini kurang berkaitan dengan mesyuarat Fed yang akan datang dan lebih berkaitan dengan ke mana pelabur percaya ekonomi akan menuju dalam tahun-tahun akan datang. Bahagian lebih panjang keluk ini juga bertindak balas kepada kuasa struktur seperti trend demografi, corak simpanan global, dan turun naik bekalan Perbendaharaan, yang boleh mempengaruhi hasil jangka panjang walaupun data ekonomi bercampur. Akibatnya, pedagang sering memerhati tempoh matang ini untuk menilai sama ada pasaran sedang menetapkan harga bagi perubahan momentum ekonomi yang berkekalan atau sekadar bertindak balas kepada gangguan sementara.

Peralihan keluk juga memerlukan konteks. Keluk yang semakin curam sering mencerminkan optimisme tentang pertumbuhan, walaupun ia juga boleh memberi isyarat masalah jika pergerakan itu didorong oleh lonjakan hasil jangka panjang kerana kebimbangan inflasi yang kembali meningkat. Pembalikan tidak seharusnya dianggap sebagai panggilan kemelesetan secara automatik juga. Ia hanya menunjukkan bahawa pasaran menjangkakan kadar jangka pendek akan jatuh pada masa hadapan, biasanya kerana inflasi semakin reda atau kerana premium tempoh yang luar biasa rendah. Dalam kitaran terbaru, premium tempoh yang lebih rendah itu menjadikan pembalikan lebih biasa dan kurang boleh dipercayai sebagai peramal.

Untuk memahami keluk dengan betul, pedagang melihatnya bersama isyarat lain. Hasil sebenar, breakeven inflasi, dan niaga hadapan Fed Funds membantu mendedahkan sama ada pergerakan keluk didorong oleh jangkaan pertumbuhan, penetapan harga semula inflasi, atau spekulasi dasar. Ini membantu menjelaskan mengapa keluk kekal terbalik ketika ekuiti melonjak pada 2023 dan 2024. Pelabur menetapkan harga terhadap inflasi yang semakin menurun dan pemotongan kadar akhirnya, bukannya kemerosotan yang hampir berlaku. Secara sejarah, saham sering menunjukkan prestasi baik semasa tempoh pembalikan, dan pasaran kerap pulih dengan cepat selepas lonjakan tekanan yang singkat.

Kesimpulan: keluk hasil bukan penunjuk lampu hijau atau lampu merah yang mudah. Keluk yang curam boleh mencerminkan keyakinan terhadap prospek ekonomi atau kebimbangan tentang inflasi. Keluk yang mendatar atau terbalik boleh menunjukkan masalah atau sekadar jangkaan dasar monetari yang lebih longgar di hadapan. Isyarat sebenar terletak pada mengenal pasti bahagian mana pada keluk yang bergerak dan mengapa. Anggap keluk hasil sebagai naratif berpandangan ke hadapan pasaran bon tentang pertumbuhan, inflasi, dan dasar, bukan sekadar loceng amaran.

Apabila 2026 berlangsung, pasaran akan memerhati sama ada keluk semakin curam kerana pertumbuhan yang bertambah baik atau kerana jangkaan inflasi jangka panjang meningkat. Perbezaannya penting, dan ia akan menentukan sama ada mesej seterusnya daripada pasaran bon bersifat meyakinkan atau memberi amaran.