Kitaran Inflasi Seterusnya: Apa yang Pasaran Terlepas Pandang Mengenai Harga yang Melekit

Inflasi keseluruhan telah reda, tetapi fasa terakhir jarang bergerak dalam garis lurus. CPI AS perlahan kepada 2.4% tahun ke tahun pada Januari 2026, turun daripada 2.7% pada Disember 2025; CPI teras menyusut kepada 2.5% daripada 2.6%. Kenaikan ini masih melebihi sasaran kerana komponen yang kini memainkan peranan utama bergerak secara perlahan. Fasa seterusnya kurang berkaitan barangan dan lebih tertumpu kepada perkhidmatan, gaji, dan geseran bekalan, yang bermaksud harga cenderung menurun secara berperingkat dan bukannya jatuh dengan cepat.

Inflasi Perkhidmatan

Perkhidmatan berkelakuan berbeza daripada barangan kerana ia didorong oleh tenaga kerja, premis, dan kontrak. “Perkhidmatan tidak termasuk tenaga” berada hampir 3% tahun ke tahun, dan tempat tinggal sedikit melebihi paras itu. Ia bersifat melekit kerana sewa dan sewa tersirat diselaraskan semula apabila kontrak diperbaharui, penjagaan kesihatan dan insurans mengikut kontrak berbilang tahun, dan pengangkutan serta pendidikan adalah intensif buruh serta sering terhad oleh kapasiti. Akibatnya, harga perkhidmatan menyesuaikan diri secara beransur-ansur, yang memperlahankan fasa akhir disinflasi walaupun harga barangan telah kembali normal. Oleh kerana perkhidmatan membentuk bahagian lebih besar dalam bakul CPI berbanding barangan, pelarasan yang perlahan ini memberi kesan yang lebih besar terhadap laluan inflasi keseluruhan.

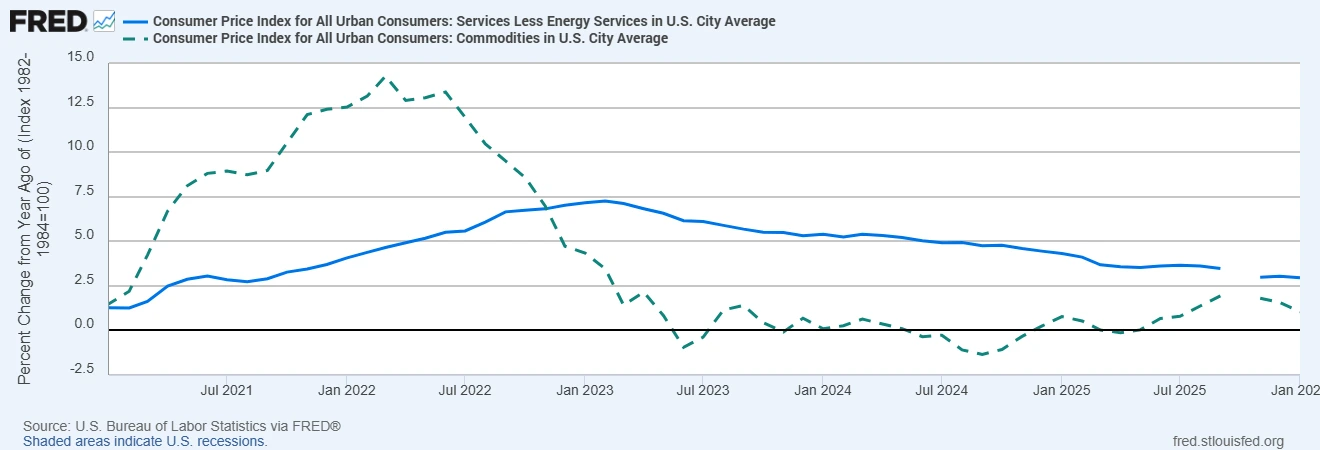

Dinamik ini jelas dalam data, di mana inflasi perkhidmatan kekal jauh lebih kukuh berbanding inflasi barangan.

Inflasi Perkhidmatan Teras Kekal Kukuh Ketika Inflasi Barangan Menurun

Sumber: Biro Statistik Buruh A.S. melalui FRED®

Pertumbuhan Gaji

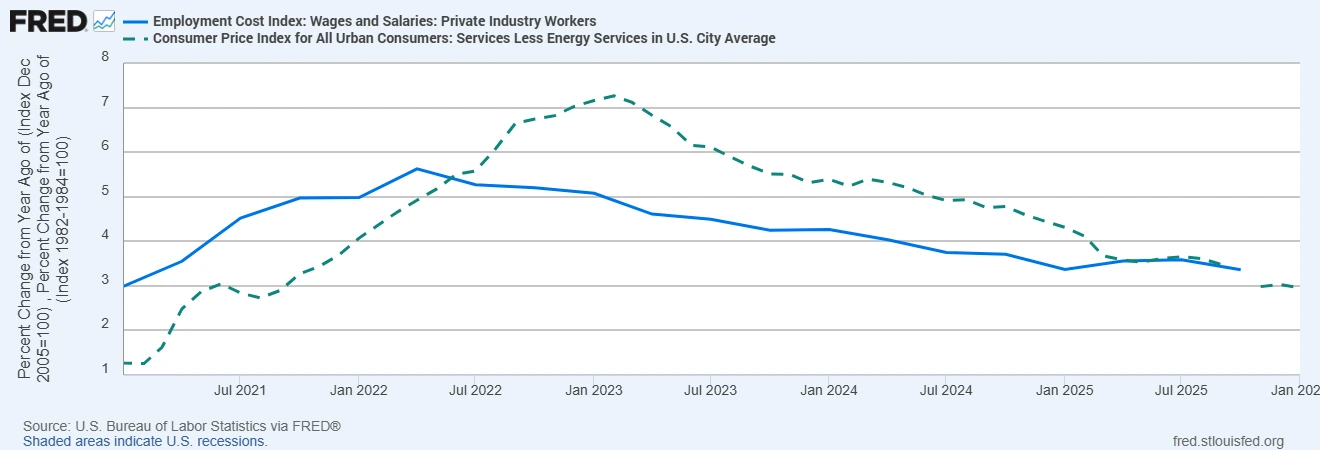

Gaji berada di pusat harga perkhidmatan kerana buruh adalah kos input utama. Indeks Kos Pekerjaan menunjukkan gaji dan upah sedikit melebihi 3% tahun ke tahun dan bayaran bagi pekerja yang kekal dalam pekerjaan adalah lebih kukuh. Pertumbuhan gaji biasanya ketinggalan berbanding penyejukan pasaran buruh kerana firma mengekalkan pekerja selepas kitaran pengambilan yang sukar, perubahan gaji minimum menaikkan paras asas, dan jurang kemahiran mengekalkan tekanan terhadap peranan tertentu. Oleh itu, disinflasi gaji mengambil masa, yang mengekalkan inflasi perkhidmatan teras pada paras tinggi walaupun CPI keseluruhan melembut. Inilah sebabnya dinamik gaji sering menentukan seberapa cepat atau lambat bank pusat boleh menurunkan kadar faedah.

Pertumbuhan Gaji Mengekalkan Inflasi Perkhidmatan Teras pada Paras Tinggi

Sumber: Biro Statistik Buruh A.S. melalui FRED®

Kekangan Bahagian Bekalan

Rantaian bekalan lebih sihat berbanding semasa pandemik, tetapi geseran struktur masih wujud. Kos tenaga sensitif terhadap geopolitik dan kekurangan pelaburan, yang meletakkan paras asas di bawah kos pengangkutan dan pengeluaran. Laluan perkapalan boleh terganggu akibat konflik serantau atau peristiwa iklim, dan penempatan semula atau kepelbagaian menambah kos peralihan. Tekanan ini tidak menjamin inflasi yang lebih tinggi, tetapi ia mengehadkan sejauh mana dan seberapa cepat harga boleh jatuh dalam kategori berkaitan tenaga dan logistik, yang membantu menjelaskan mengapa ukuran asas kekal melebihi sasaran.

Apa yang Pasaran Terlepas Pandang

Pasaran sering menganggap bahawa apabila CPI keseluruhan mula menurun, inflasi akan meluncur ke arah sasaran. Pembuat dasar lebih berhati-hati kerana perkhidmatan dan gaji menyesuaikan diri secara perlahan. Dengan perkhidmatan teras masih kukuh dan pertumbuhan gaji hanya mereda secara beransur-ansur, inflasi mungkin menetap berhampiran 2.5% hingga 3.0% untuk satu tempoh berbanding kembali dengan cepat kepada 2.0%. Jangkaan inflasi pengguna kekal agak tinggi, yang mempengaruhi penetapan harga dan rundingan gaji, dan seterusnya memperlahankan kembalinya kepada sasaran. Gabungan ini menyokong kadar pemotongan faedah yang berperingkat dan ambang yang lebih tinggi untuk mengisytiharkan kemenangan. Oleh kerana perkhidmatan dan gaji bergerak perlahan, pasaran mungkin meremehkan tempoh yang diperlukan untuk inflasi kembali sepenuhnya ke sasaran.

Implikasi untuk FX dan Aset Global

Dalam FX, mata wang yang disokong oleh kadar sebenar positif boleh kekal berdaya tahan kerana disinflasi yang lebih perlahan membayangkan pemotongan kadar yang lebih lambat atau lebih lewat. Ini memihak kepada strategi carry trade terpilih, tetapi juga meningkatkan sensitiviti terhadap data gaji dan perkhidmatan yang boleh mengubah hala tuju dengan cepat. Dalam ekuiti, inflasi perkhidmatan yang melekit melebarkan perbezaan sektor kerana syarikat dengan kuasa penetapan harga dan intensiti gaji yang lebih rendah boleh menyerap kos dengan lebih mudah, manakala perniagaan intensif buruh atau sensitif terhadap kadar menghadapi tekanan lebih besar jika pemotongan ditangguhkan. Dalam pendapatan tetap, risikonya adalah pada tempoh matang kerana pemotongan yang lebih perlahan menaikkan premium tempoh dan kadar diskaun, yang membebankan aset tempoh panjang.

Kesimpulan, Apa yang Perlu Diperhatikan oleh Pelabur

Kitaran inflasi seterusnya dibentuk oleh perkhidmatan, gaji, dan geseran bekalan kerana pemacu ini bergerak perlahan dan menetapkan rentak disinflasi. Untuk menjejaki laluan, tumpukan kepada trend perkhidmatan teras dan tempat tinggal berhampiran 3% tahun ke tahun, metrik gaji sedikit melebihi 3% tahun ke tahun, dan ukuran asas seperti PCE teras hampir 3% tahun ke tahun. Arah adalah menurun, tetapi perjalanannya tidak sekata. Penempatan pelaburan yang mengambil kira komponen inflasi yang lebih melekit ini, dan kemungkinan dasar kekal ketat lebih lama, adalah lebih sejajar dengan bukti berbanding naratif disinflasi garis lurus.

Mesejnya mudah: disinflasi berterusan, tetapi pada kadar yang didorong oleh komponen ekonomi yang bergerak perlahan.