Daripada Pengetatan ke Pelonggaran: Apa Berlaku kepada Saham Global Selepas Pemotongan Kadar Faedah Pertama?

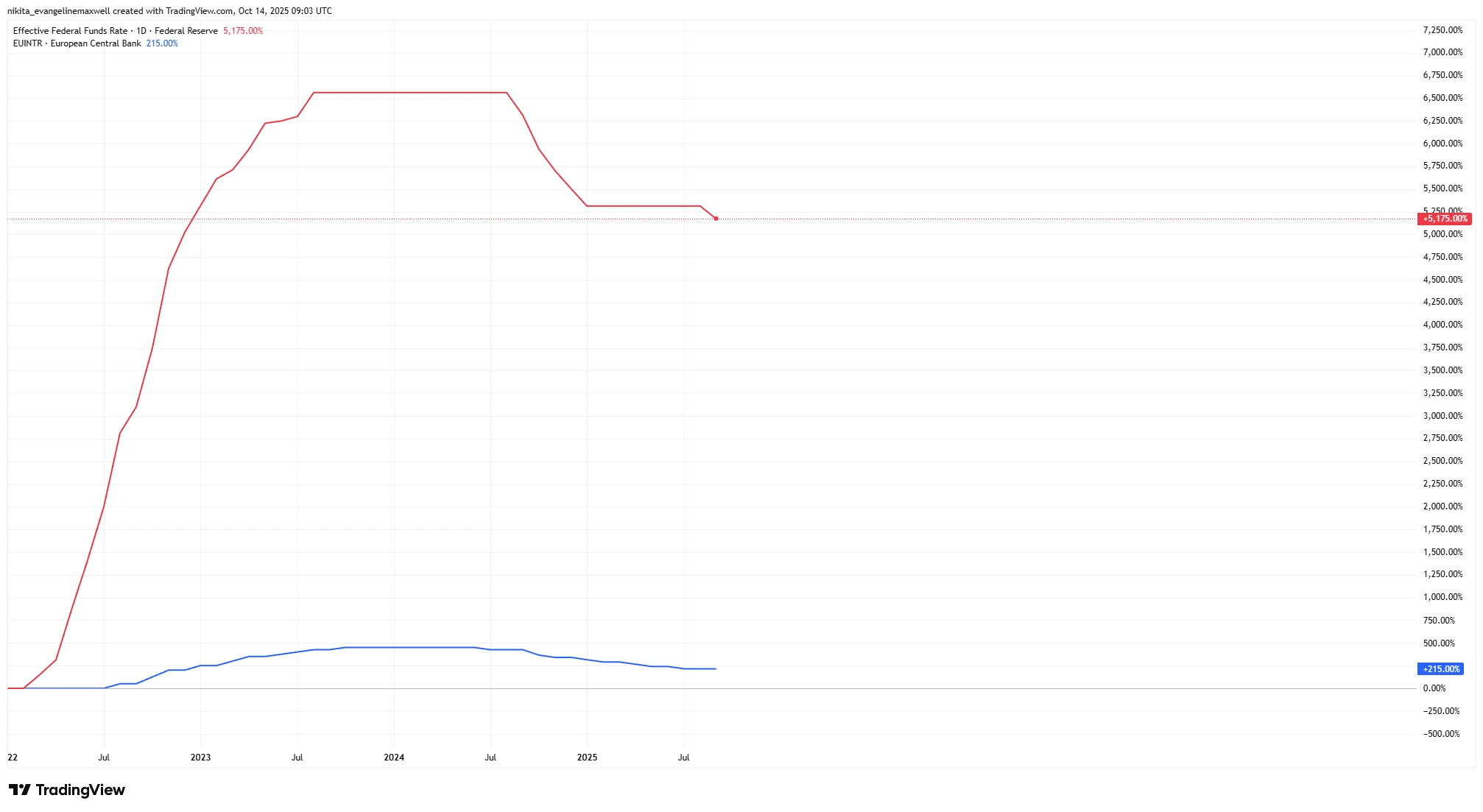

Selepas dua tahun kenaikan kadar faedah yang pantas, bank pusat di seluruh dunia akhirnya menukar haluan. Pada tahun 2025, Bank Pusat Eropah (ECB) telah menurunkan kadar penanda arasnya daripada hampir 4% kepada sekitar 2%. Rizab Persekutuan AS (Fed) juga telah mula melonggarkan dasar monetari, memotong kadar sebanyak 0.25% daripada paras tertinggi dan menjangkakan lebih banyak pengurangan menjelang akhir tahun. Malah Bank of England juga telah mula menurunkan kadar faedahnya.

Pusingan global daripada pengetatan kepada pelonggaran ini menimbulkan satu persoalan penting kepada pelabur: apa yang biasanya berlaku kepada pasaran saham selepas pemotongan kadar faedah pertama dalam sesuatu kitaran? Sejarah tidak dapat meramalkan masa depan dengan pasti, tetapi ia menawarkan beberapa petunjuk — dan secara amnya, ia agak positif, walaupun dengan beberapa pengecualian penting.

Faktor Utama

Salah satu faktor utama ialah sama ada ekonomi sedang menuju ke arah “pendaratan lembut” (seperti yang diunjurkan ketika ini) atau “pendaratan keras”. Jika bank pusat mula menurunkan kadar faedah tanpa kemelesetan yang sedang berlaku, saham biasanya bertindak balas secara positif. Sebagai contoh, sejak 1980, S&P 500 mencatatkan pulangan purata +14% dalam tempoh 12 bulan selepas pemotongan kadar pertama oleh Fed. Dalam kes di mana kemelesetan berjaya dielakkan, pulangannya lebih tinggi — melebihi +20% secara purata dalam tahun berikutnya.

Pergerakan Kadar Dasar (2022–2025): Fed vs ECB

Sumber: TradingView. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 14 Oktober 2025.

Walau bagaimanapun, pemotongan kadar faedah yang didorong oleh kebimbangan terhadap kemelesetan boleh membawa cerita yang berbeza. Apabila pengurangan berlaku di tengah-tengah kelembapan ekonomi, saham cenderung menjadi lebih tidak menentu dan kadangkala lemah pada peringkat awal.

Pemotongan kadar faedah juga mempengaruhi kecairan dan sentimen pasaran. Ia biasanya mengurangkan hasil bon dan kadar simpanan, menggalakkan peralihan dana ke dalam saham. Kredit yang lebih murah menggalakkan pelaburan korporat. Ini adalah faktor positif klasik untuk saham apabila keyakinan tinggi — tetapi semuanya bergantung kepada sebab di sebalik pemotongan kadar itu.

Prestasi Saham YTD 2025: S&P 500 vs STOXX 600

Sumber: TradingView. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 14 Oktober 2025.

Asas-Asas (Penilaian, Keuntungan, Kedudukan Kewangan)

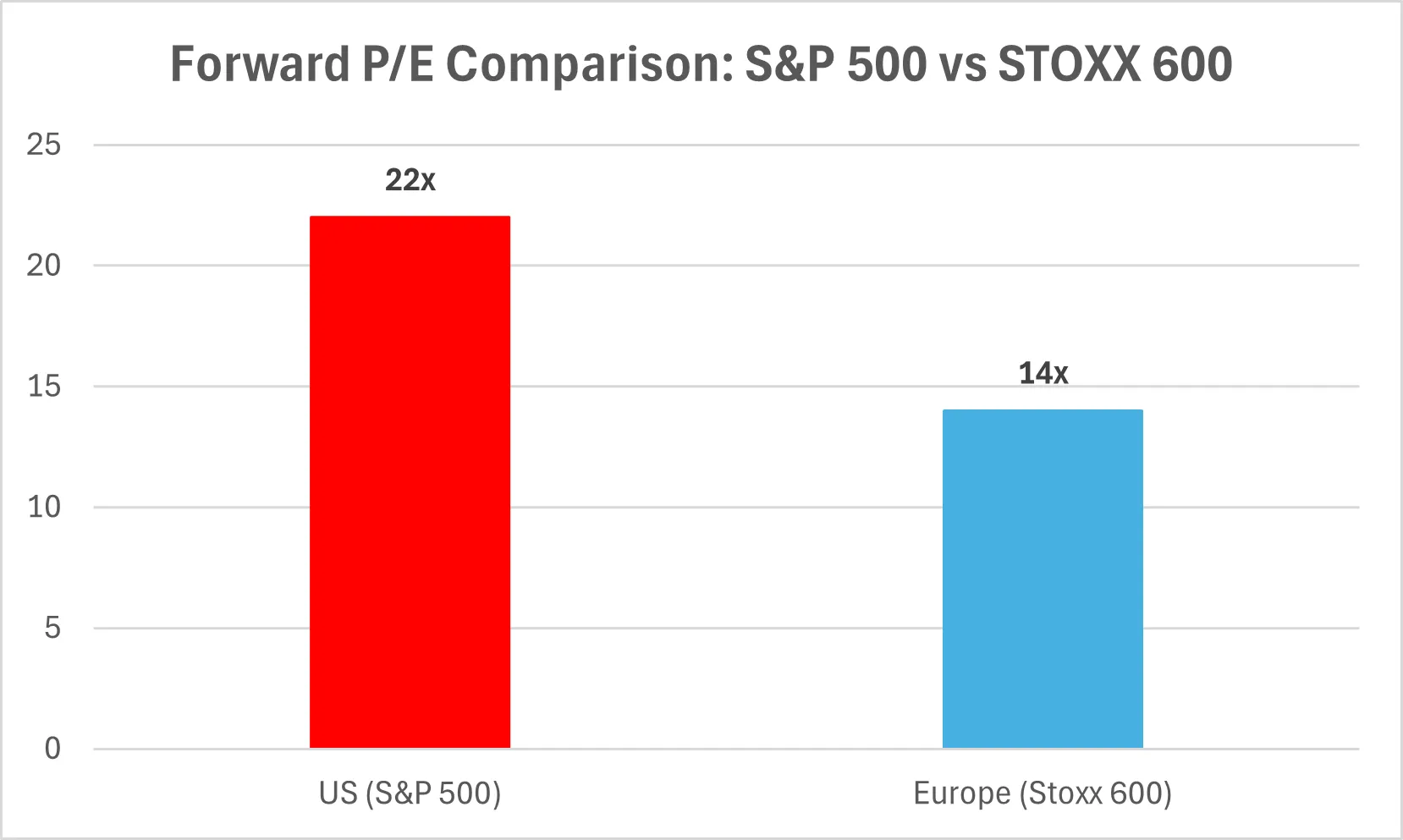

Dari segi asas, penilaian dan keuntungan memainkan peranan penting. Pada masa ini, kedua-duanya kelihatan tinggi: S&P 500 diniagakan pada sekitar 22 kali pendapatan hadapan — salah satu paras paling mahal dalam beberapa dekad. Ia mungkin kelihatan mahal, tetapi penilaian tinggi sahaja tidak menghentikan pasaran bull. Ia telah berlaku sebelum ini: 1999 dan 2021 adalah contoh apabila penilaian tinggi wujud bersama pasaran yang kuat berikutan keuntungan korporat yang kukuh dan dasar monetari yang longgar.

Kedudukan kewangan korporat kekal kukuh. Banyak syarikat telah membiayai semula hutang mereka semasa era kadar rendah dan mengumpul tunai. Ini memberi mereka ruang untuk melabur, membeli semula saham, atau menahan diri semasa tempoh kelembapan. Kelemahan utama tertumpu dalam sektor berhutang tinggi atau syarikat yang berkembang pesat semasa kadar tinggi, yang mungkin menghadapi cabaran apabila keadaan berubah.

Perbandingan P/E Hadapan: S&P 500 vs STOXX 600

Angin Sokongan Makroekonomi

Dasar monetari yang lebih longgar itu sendiri merupakan angin sokongan terbesar. Apabila bank pusat menurunkan kadar faedah, hasil bon jatuh dan saham menjadi lebih menarik. Kos pinjaman yang lebih rendah merangsang perbelanjaan dan pelaburan. Jika inflasi kekal hampir dengan sasaran — seperti di Eropah sekitar 2% — bank pusat mempunyai ruang untuk melonggarkan dasar mereka lebih lanjut.

Angin sokongan lain datang daripada kemungkinan pemulihan pertumbuhan global. Walaupun pertumbuhan masih di bawah trend, dasar fiskal sedang menyokong ekonomi melalui pelaburan infrastruktur dan tenaga hijau di AS, serta langkah fiskal di Eropah. Faktor-faktor ini, digabungkan dengan dasar monetari yang lebih longgar, mewujudkan persekitaran yang lebih positif berbanding tahun-tahun kenaikan kadar. Peningkatan kecairan — apabila bank pusat menghentikan atau membalikkan pengurangan baki kunci kira-kira mereka — juga boleh menyokong harga saham.

Angin Tentangan Makroekonomi

Namun begitu, tidak semuanya mudah. Pertumbuhan di Eropah kekal lemah, dengan permintaan kredit rendah dan KDNK hampir tidak berkembang. AS kelihatan lebih tahan, tetapi kesan tertunda daripada dasar pengetatan masih belum dirasai sepenuhnya. Bank pusat biasanya mula menurunkan kadar apabila mereka melihat tanda-tanda masalah, bermakna reaksi awal pasaran boleh menjadi tidak menentu.

Volatiliti cenderung meningkat semasa titik perubahan seperti ini. Inflasi boleh melonjak semula jika harga minyak atau komoditi meningkat dengan mendadak. Selain itu, perbezaan dasar — contohnya, jika Fed menurunkan kadar lebih cepat daripada ECB — boleh menyebabkan turun naik dalam kadar pertukaran, memberi manfaat kepada sesetengah pengeksport tetapi menjejaskan yang lain.

Beberapa sektor masih rapuh. Bank serantau AS dan sektor hartanah komersial masih menanggung kesan kadar tinggi. Eropah menghadapi cabaran sendiri daripada pinjaman kepada perniagaan kecil dan kos tenaga, manakala pertumbuhan yang perlahan di China terus menekan perdagangan dan komoditi global.

Risiko

Risiko terbesar ialah kemelesetan penuh. Jika “pemotongan pertama” lebih merupakan amaran daripada kelegaan, saham boleh jatuh sebelum pulih semula. Dalam kitaran lalu, apabila pemotongan kadar berlaku semasa krisis — seperti pada 2001 atau 2008 — pasaran cenderung merosot dengan ketara sebelum mencecah dasar.

Risiko lain ialah kesilapan dasar. Bank pusat boleh menurunkan kadar terlalu perlahan — atau terlalu cepat, sekali gus menyalakan semula inflasi. Risiko geopolitik dan peraturan juga kekal: ketegangan perdagangan baharu, perubahan politik, atau cukai luar biasa boleh menggoncang pasaran. Tambahan pula, tidak semua sektor mendapat manfaat secara sama rata — bank biasanya menghadapi margin yang terhimpit, manakala sektor teknologi dan hartanah sering berkembang apabila kadar faedah rendah.

Kesimpulan

Bagi saham global, pemotongan kadar pertama sering menandakan permulaan masa yang lebih baik — tetapi bukan penyelesaian segera. Secara sejarah, saham cenderung lebih tinggi selepas setahun, terutamanya jika kemelesetan dapat dielakkan. Bank pusat kini lebih mesra, inflasi menurun, dan kedudukan kewangan korporat kekal kukuh. Namun, beberapa suku akan datang mungkin kekal tidak menentu semasa pasaran menyesuaikan diri.

Pelonggaran oleh Fed meningkatkan sentimen global, tetapi Eropah dan UK mempunyai dinamik tersendiri. Saham AS mungkin mempunyai kelebihan kecil berkat keuntungan yang lebih tinggi, namun pasaran antarabangsa menunjukkan daya tahan yang semakin meningkat. Pendekatan yang bijak ialah mengekalkan portfolio seimbang — memegang saham berkualiti di pelbagai rantau untuk menempuh turun naik pasaran.