Daripada Inflasi kepada Disinflasi: Apa Ertinya kepada Aset pada Tahun 2026

Selepas kejutan inflasi pada tahun 2022 dan 2023, tekanan harga akhirnya mula reda. Inflasi tidak hilang sepenuhnya, tetapi ia telah perlahan, dan fasa ini dikenali sebagai disinflasi. Harga masih meningkat, cuma tidak pada kadar yang meresahkan isi rumah, penggubal dasar dan pasaran beberapa tahun lalu.

Perbezaan ini penting. Disinflasi sangat berbeza daripada deflasi, iaitu keadaan di mana harga benar-benar menurun. Menjelang akhir 2025, kebanyakan ekonomi utama telah menyaksikan inflasi kembali ke paras satu digit yang rendah, dan bank pusat semakin yakin bahawa fasa paling teruk dalam kitaran tekanan harga telah berlalu.

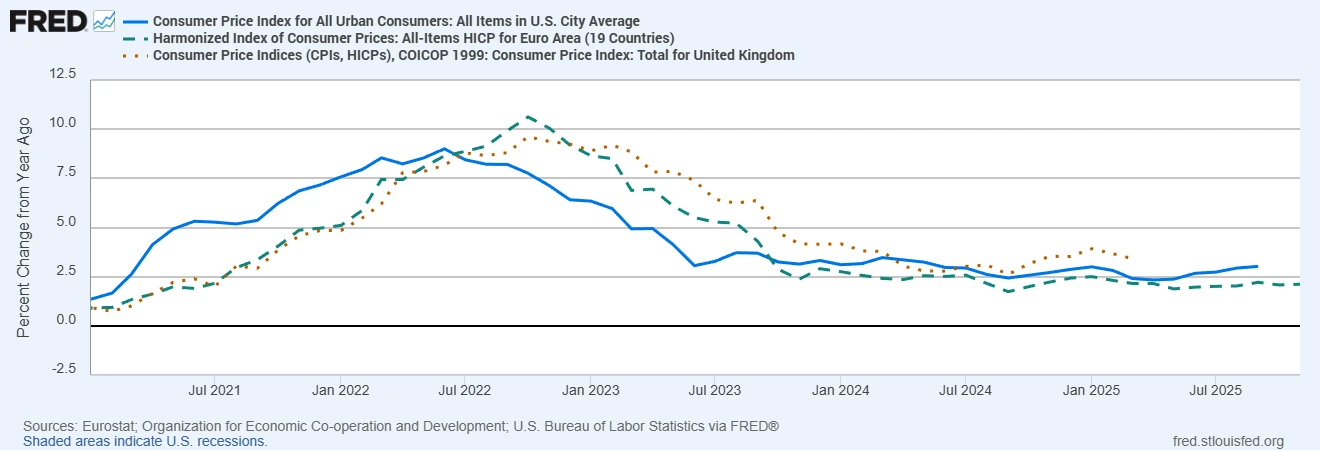

Inflasi CPI Utama (Tahun ke Tahun): AS, Zon Euro, UK

Sumber: Eurostat; Pertubuhan Kerjasama dan Pembangunan Ekonomi; Biro Statistik Buruh AS melalui FRED®

Inflasi telah menurun dengan ketara daripada kemuncaknya pada tahun 2022, dengan CPI utama di AS, Zon Euro dan UK kini kembali ke paras satu digit yang rendah.

Bagi pasaran, perubahan ini mengubah keseluruhan latar belakang. Apabila inflasi tidak lagi menjadi risiko dominan, pendekatan pelaburan kelihatan sangat berbeza. Jangkaan kadar faedah menyesuaikan diri, aliran mata wang bertindak balas, dan kepimpinan sektor mula berputar. Bagi pedagang dan pelabur yang menuju ke tahun 2026, cabarannya ialah memahami apa yang disokong oleh disinflasi dan apa yang ia lemahkan secara senyap.

Ekuiti: Pertumbuhan vs Nilai

Dalam pasaran ekuiti, disinflasi biasanya mengalihkan imbangan kembali ke arah saham pertumbuhan. Apabila inflasi reda, pasaran cenderung menjauhi sektor nilai dan sektor berat komoditi yang mendapat manfaat semasa lonjakan inflasi, dan kembali kepada teknologi, pengguna dan bidang lain yang berorientasikan pertumbuhan.

Logiknya mudah. Inflasi yang lebih rendah biasanya bermaksud kadar sebenar yang lebih rendah, yang meningkatkan nilai semasa pendapatan masa hadapan. Ini amat menyokong syarikat pertumbuhan jangka panjang, di mana sebahagian besar nilainya terletak lebih jauh ke hadapan.

Namun, yang lebih menarik ialah perubahan dalam keluasan pasaran. Apabila disinflasi semakin kukuh, prestasi mula meluas melangkaui sekumpulan kecil peneraju mega-cap. Saham bermodal kecil dan saham kitaran mula mengambil bahagian dengan lebih bermakna, menunjukkan bahawa kenaikan pasaran ekuiti menjadi kurang tertumpu dan lebih mampan.

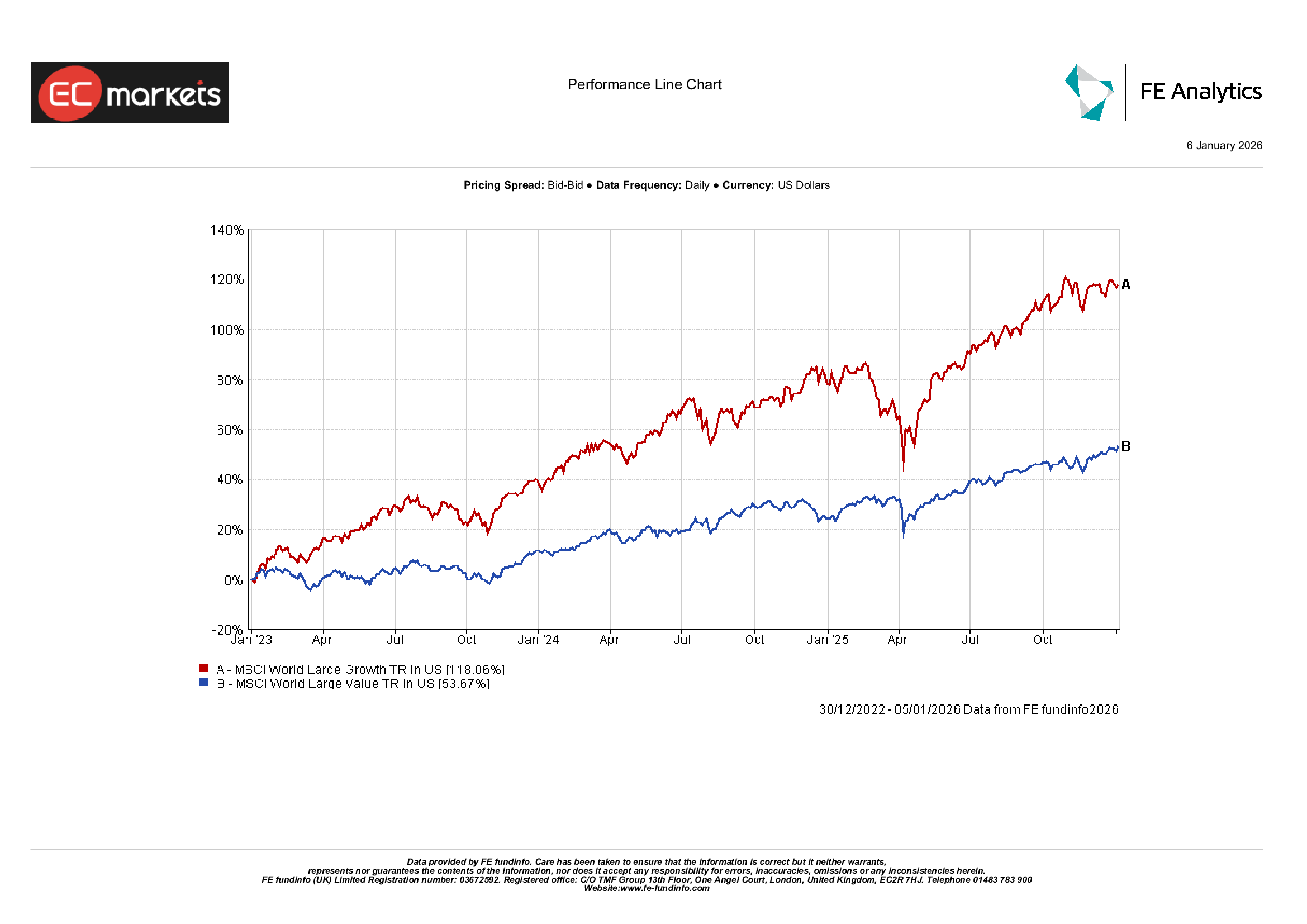

Putaran Ekuiti Pertumbuhan vs Nilai

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 06 Januari 2026.

Walau bagaimanapun, penilaian kekal sebagai risiko yang jelas. Jika disinflasi mencerminkan kelembapan sebenar dan bukannya pendaratan lembut yang bersih, kenaikan saham pertumbuhan boleh kehilangan momentum dengan cepat. Inflasi yang lebih rendah membantu, tetapi ia tidak mengatasi permintaan yang lebih lemah atau pendapatan yang lebih lembut.

Kunci bagi tahun 2026 ialah pendapatan. Jika keuntungan bertahan apabila inflasi reda, saham pertumbuhan boleh terus mendahului.

Bon: Tempoh dan Kredit

Secara teori, disinflasi sepatutnya menjadi berita baik untuk bon. Inflasi yang lebih perlahan membawa semula perbincangan mengenai pemotongan kadar, dan secara sejarah bon cenderung menunjukkan prestasi yang baik apabila bank pusat mula melonggarkan dasar.

Dalam realiti, perdagangan ini lebih rumit. Walaupun inflasi reda, data ekonomi yang kukuh melambatkan jangkaan pemotongan kadar yang agresif. Hasil jangka panjang tidak jatuh sebanyak yang dijangkakan oleh ramai pelabur, mengehadkan pulangan bon berdurasi panjang.

Sebaliknya, bon berdurasi pendek dan kredit menunjukkan prestasi yang lebih baik. Hasil yang lebih tinggi memberikan kusyen, dan sensitiviti kadar faedah yang lebih rendah membantu melindungi pulangan sementara dasar kekal ketat.

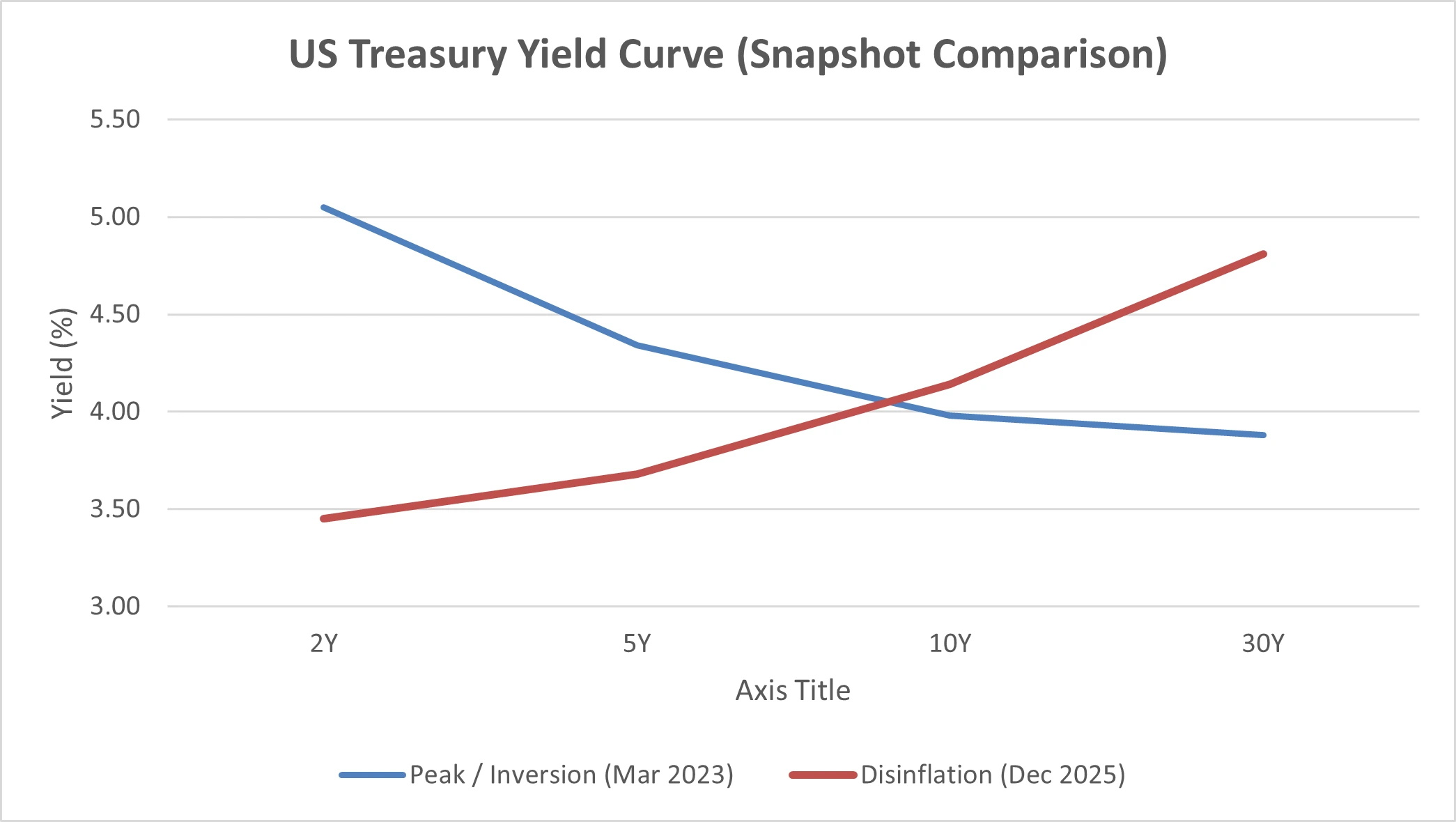

Sumber: Lembaga Gabenor Sistem Rizab Persekutuan (AS) melalui FRED®

Menjelang tahun 2026, prestasi bon akan banyak bergantung pada sejauh mana tegasnya tindakan bank pusat. Jika disinflasi berterusan dan pemotongan kadar menjadi lebih jelas, bon kerajaan berdurasi panjang akhirnya boleh melihat potensi kenaikan yang lebih bermakna.

Komoditi: Emas dan Minyak

Tidak semua komoditi bertindak balas dengan cara yang sama terhadap disinflasi. Emas, khususnya, kekal kukuh. Walaupun inflasi reda, permintaan untuk perlindungan tidak hilang. Hasil sebenar yang lebih rendah, pergerakan mata wang, dan ketidaktentuan geopolitik yang berterusan mengekalkan daya tarikan emas sebagai lindung nilai, bukannya perdagangan inflasi semata-mata.

Minyak menceritakan kisah yang berbeza. Disinflasi sering menandakan jangkaan permintaan yang lebih lembut, dan ini cenderung menekan harga tenaga. Harga minyak yang lebih rendah membantu mengurangkan tekanan kos di seluruh ekonomi, tetapi ia juga membebankan pengeluar tenaga dan ekuiti yang berkaitan dengan komoditi.

FX dan Dolar AS

Dalam pasaran pertukaran asing, disinflasi sebenarnya berkaitan dengan perbezaan dasar. Ia kurang mengenai inflasi secara berasingan, dan lebih kepada siapa yang memotong kadar terlebih dahulu, dan sebanyak mana.

Apabila inflasi reda di AS, jangkaan untuk kenaikan kadar selanjutnya semakin pudar dan perhatian beralih kepada potensi pelonggaran. Ini mengurangkan sebahagian kelebihan hasil dolar dan membawa kepada tempoh kelemahan.

Bagi tahun 2026, pergerakan mata wang berkemungkinan didorong oleh perbezaan kadar disinflasi dan masa pemotongan kadar di seluruh rantau.

Kesimpulan: Penjajaran untuk 2026

Bagi ekuiti, pertumbuhan boleh terus mendapat manfaat jika pendapatan kekal berdaya tahan dan pemotongan kadar semakin hampir, tetapi penilaian tetap penting. Penyertaan pasaran yang lebih luas boleh menawarkan peluang apabila kepimpinan terus berkembang.

Bagi bon, durasi pendek dan kredit telah berfungsi dengan baik dalam persekitaran hasil yang lebih tinggi. Bersedia untuk memanjangkan durasi jika isyarat pelonggaran yang berterusan menjadi lebih jelas.

Bagi komoditi, emas terus memainkan peranan sebagai lindung nilai dalam dunia hasil sebenar yang rendah dan penuh ketidaktentuan.

Secara keseluruhan, disinflasi menjadikan persekitaran lebih mudah untuk dinavigasi, tetapi ia tidak menghapuskan risiko. Peluang pada tahun 2026 adalah nyata, tetapi ia bukan perdagangan sehala.