Adakah Kita Berada di Permulaan Kitaran Penurunan Struktur Dolar?

Dolar AS telah menjadi kuasa dominan dalam pasaran global sepanjang beberapa tahun kebelakangan ini. Pada 2022–23, kenaikan kadar agresif oleh Fed dan gelombang sentimen risk-off global menolak dolar semakin tinggi. DXY bergerak dalam julat 100 rendah, dengan setiap ucapan Fed dan laporan CPI menggerakkan pasaran. Ia adalah dagangan yang sentiasa berjaya.

Namun apabila memasuki 2025, nadanya telah berubah. Inflasi akhirnya terkawal, Fed beralih ke arah pemotongan kadar, dan ekonomi global semakin stabil. Dolar pula? Ia mula melemah.

Pedagang kini mula bertanya: adakah ini hanya pembetulan biasa, atau tanda awal perubahan yang jauh lebih besar dan berpanjangan?

Perspektif Sejarah Mengenai Kitaran Dolar

Kitaran dolar tidak berubah dengan kerap, tetapi apabila ia berlaku, kesannya cenderung bertahan lama. Secara sejarah, titik perubahan besar (seperti pada pertengahan 80-an atau awal 2000-an) berlaku apabila beberapa faktor makro sejajar pada masa yang sama: perbezaan kadar faedah yang mengecil, defisit luaran yang meningkat, dan minat yang bertambah terhadap alternatif luar negara. Dalam setiap kes, dolar kekal lemah selama bertahun-tahun.

Kini, beberapa faktor tersebut mula muncul semula. AS sedang mencatatkan defisit berkembar yang besar. Pertumbuhan global semakin stabil. Bank pusat lain mula mengejar Fed. Sesetengah pakar strategi mula membisikkan persoalan: mungkinkah ini permulaan kitaran penurunan dolar sebenar yang pertama dalam lebih dua dekad?

Keadaan Makro pada 2025

Beberapa trend gambaran besar sedang berubah. Perbezaan kadar faedah antara AS dan ekonomi utama lain semakin mengecil. Menjelang akhir 2024, Fed dan ECB masing-masing telah memotong kadar sebanyak kira-kira 1%, dan lebih banyak pemotongan dijangka. Pada akhir 2025, kadar deposit ECB berada sekitar 2%, dengan inflasi zon euro hampir pada paras tersebut. Inflasi AS juga menurun, bermakna kelebihan hasil dolar tidak sekuat dahulu. Di UK dan Jepun, kenaikan kadar telah berhenti, sekali lagi mengurangkan jurang. Perbezaan yang mengecil ini boleh melemahkan salah satu pemacu utama kekuatan dolar kebelakangan ini.

Pada masa yang sama, situasi hutang AS semakin mendapat perhatian. Pakej fiskal “America First” yang diluluskan awal tahun ini dijangka menambah AS$3–4 trilion kepada hutang negara dalam dekad akan datang. Tanpa itu sekalipun, AS sedang mencatatkan defisit berkembar yang besar—defisit bajet dan akaun semasa. Defisit mungkin mencecah 6–7% daripada KDNK, dan pembayaran faedah sudah pun mengambil bahagian besar perbelanjaan persekutuan. Ini bermakna AS memerlukan aliran masuk modal asing yang stabil untuk memenuhi keperluan pembiayaannya.

Sementara itu, bank pusat global perlahan-lahan mula menilai semula rizab mereka. Dolar masih membentuk lebih separuh daripada semua rizab mata wang yang didedahkan, tetapi angka itu telah jatuh sedikit, dan bukan semata-mata kerana pergerakan pasaran. Walaupun tiada perubahan besar berlaku setakat ini, perbincangan mengenai alternatif semakin kuat. Ini sahaja menunjukkan bahawa perubahan mungkin sedang terbentuk dari masa ke masa.

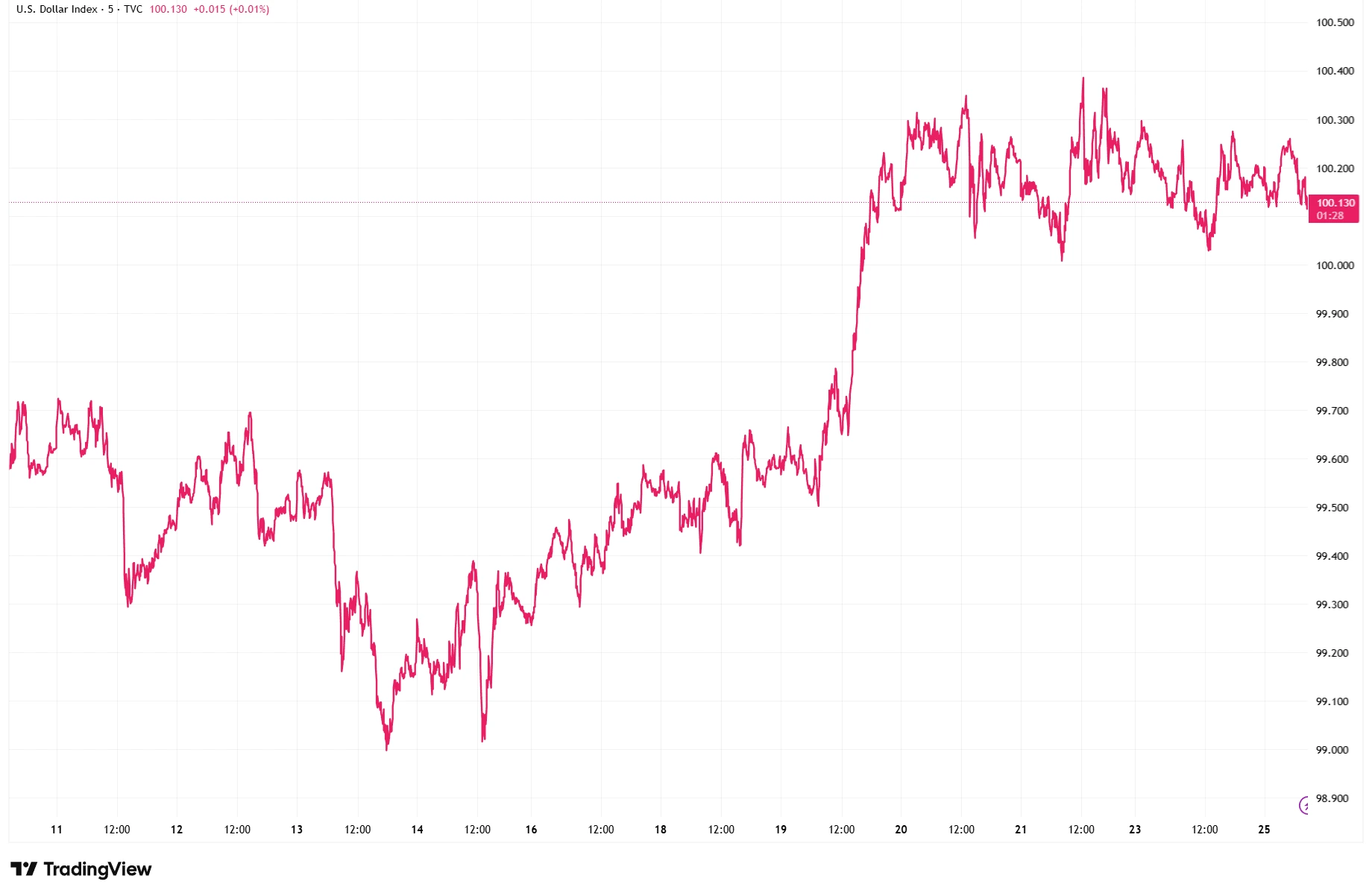

Indeks Dolar AS (DXY) – Pemulihan November 2025

Sumber: TradingView. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 25 November 2025.

DXY mencatatkan lonjakan ketara pada pertengahan November 2025 sebelum stabil berhampiran paras 100. Pemulihan ini menonjolkan ketahanan dolar yang masih ada, walaupun faktor makro yang lebih luas menunjukkan kemungkinan trend penurunan jangka panjang.

Kecairan vs. Perubahan Sekular

Jangan lupa: dolar masih mempunyai banyak kelebihan. Kecairan yang mendalam. Kepercayaan. Aset penanda aras dunia. Walaupun pada 2025, pasaran masih diselesaikan dalam dolar, Perbendaharaan AS kekal sebagai aset selamat utama, dan ketika krisis, aliran modal masih kembali kepada dolar.

Namun, retakan mula kelihatan. Bank pusat EM secara senyap meningkatkan pembelian aset bukan dolar. Dan dengan trend fiskal, monetari dan geopolitik semuanya menekan ke arah yang sama, idea tentang trend penurunan struktur tidak lagi kedengaran mustahil.

Kesimpulan

Jika dolar berada pada peringkat awal penurunan jangka panjang, kesannya boleh meluas. Komoditi—daripada minyak hingga emas—cenderung meningkat apabila dolar melemah. Aset pasaran baru muncul juga biasanya mendapat permintaan. Malah ekuiti AS boleh mendapat manfaat, terutamanya syarikat multinasional dengan hasil luar negara. Tetapi tidak semuanya positif: jika pergerakan ini mencerminkan isu struktur yang mendalam, selera risiko boleh terjejas.

Inti utama? Ini bukan hanya tentang apa yang Fed lakukan seterusnya. Ia mengenai sama ada peranan dolar dalam sistem global sedang berkembang—secara perlahan, halus, tetapi dengan cara yang signifikan!