薄い流動性の中でも堅調なトレンド|週間マーケット総括:2025年12月22–26日

経済・マクロ概観

市場は祝日で取引日数が短縮され、流動性が制約された一週間を通じて取引され、価格動向は新たなデータのサプライズよりも、ポジショニング、マクロ見通し、年末の資金フローによって左右されました。主要取引所のいくつかはクリスマスで休場となり、他の市場も短縮取引となったため、もともと薄い環境の中で値動きが増幅されました。

2026年の米国の金融政策を巡る期待は引き続き中心的な影響要因でした。連邦準備制度理事会(FRB)が2025年に実施した累計75bpの利下げに、労働市場の減速とインフレモメンタムの鈍化が重なり、米ドルへの下押し圧力が継続しました。市場では、来年さらに2回の利下げが行われる可能性が一段と織り込まれ、最初の利下げ時期に対する感応度も高まっています。

政治的な不透明感も残り、投資家はドナルド・トランプ大統領による次期FRB議長の指名を待っており、将来の政策見通しにさらなる不確実性を加えています。

欧州では、ECBが金利を据え置いた決定と、短期的な緩和期待が限定的であることがユーロを下支えしました。日本では、政策正常化の影響について再評価が続き、注目はハードデータよりもインフレ動向や中央銀行のコミュニケーションに向けられました。

総じて、マクロ環境は2025年末の状況と整合的でした。すなわち、成長は減速しつつも底堅く、金融環境は緩和的で、資産間の分散が拡大しています。

株式・債券・コモディティ

世界の株式市場は全体として小動きでしたが、出来高が薄い中でも基調は引き続き建設的でした。

米国では、株式は過去最高水準近辺でのもみ合いとなりました。S&P500は6,930をわずかに下回って終了し、7,000の節目まで約1%に迫る水準に位置しました。同指数は8か月連続の月間上昇となる見通しで、これは2017~2018年以来の最長記録です。ナスダック総合指数は23,600近辺を維持し、ダウ工業株30種平均は48,710近辺で週を終えました。上昇幅は限定的でしたが、市場が伝統的なサンタクロース・ラリーの期間に入る中、全体のトーンは堅調でした。

債券市場は概ねレンジ内での動きとなりました。新たなマクロ材料が乏しい中、米国債利回りは小動きにとどまり、欧州の利回りも最近の中央銀行決定を受けて安定しました。

コモディティが際立った動きを見せました。金は過去最高値を更新し、スポット価格は一時4,549.71ドル/オンスまで上昇した後、4,531ドル/オンス前後で落ち着き、週間で1%超の上昇となりました。FRBの緩和、中央銀行の需要、ETFへの資金流入、脱ドル化の動きに支えられ、金は1979年以来最も強い年間上昇に向かっています。

銀はさらに高いボラティリティを示し、初めて77ドル/オンスを突破して77.40ドル/オンスの史上最高値を記録し、一時日中で7.5%上昇しました。銀は年初来で約167%上昇しており、供給不足、米国での重要鉱物指定、強い投資資金流入が背景にあります。プラチナとパラジウムも大幅に上昇し、プラチナは過去最高の週間上昇率を記録しました。

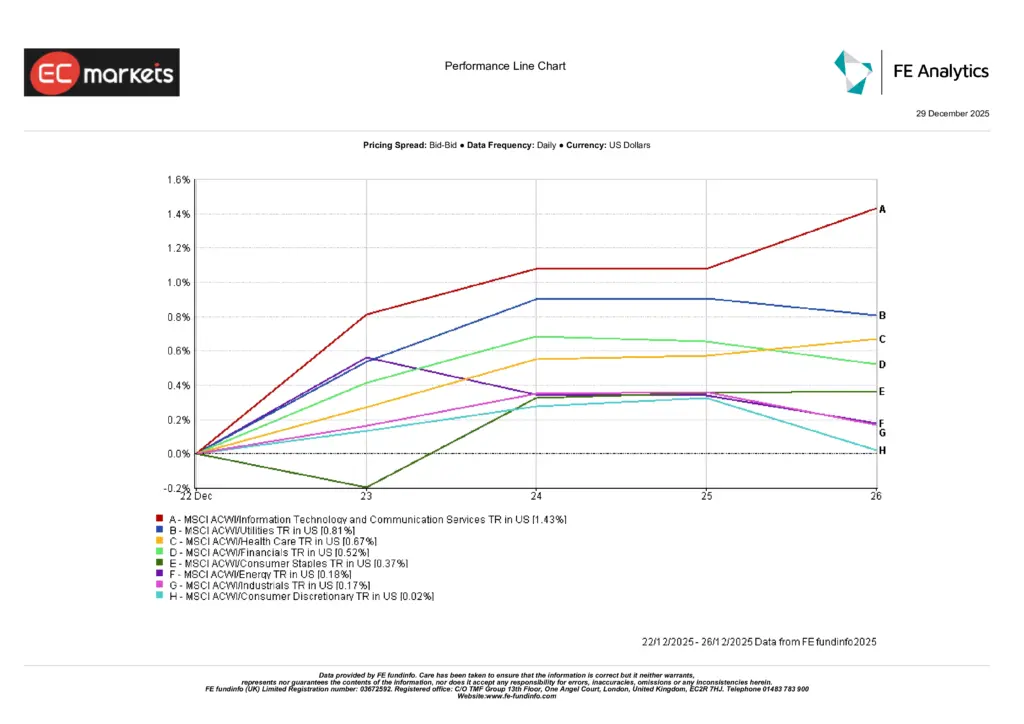

セクター別動向

セクター別の動きは、広範だが浅い参加を反映しており、祝日で取引日数が短縮され、流動性が薄く、確信度が抑えられた一週間の特徴と一致していました。

情報技術およびコミュニケーション・サービスが1.43%上昇して上昇を主導しました。大型成長株が年末のポジショニングと構造的成長テーマへの継続的な信認の恩恵を受けました。公益事業はディフェンシブ需要に支えられ0.81%上昇し、ヘルスケアは低ボラティリティ環境における安定した収益特性を反映して0.67%上昇しました。

金融は安定した利回りに支えられ0.52%上昇し、生活必需品は0.37%上昇してディフェンシブ色を強めました。エネルギー(+0.18%)、資本財(+0.17%)、一般消費財(+0.02%)はより小幅な上昇にとどまり、景気循環への確信が限定的であることを示しました。

全体として、セクター動向は、広範なリスク選好というよりも選別的なリーダーシップと緩やかな上昇が特徴の市場を示しており、リターンは新たなマクロ材料よりもポジショニングによって左右されました。

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年12月26日現在。

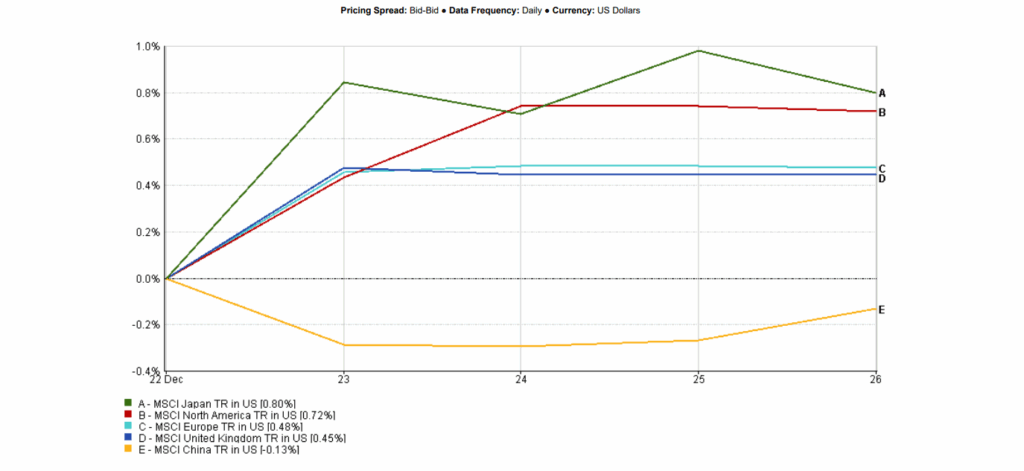

地域別市場

地域別株式のパフォーマンスはまちまちでしたが、全体としてはプラスとなり、祝日で取引日数が短縮された週における選別的な参加を反映しました。

日本が地域別上昇を主導し、MSCIジャパンは0.80%(米ドルベース)上昇しました。日本銀行の政策軌道に対する再評価が続く中でも、株式は底堅さを保ちました。北米が0.72%上昇して続き、年末のポジショニングの中で米国株が史上最高値近辺で推移したことが支援材料となりました。

英国を除く欧州は0.48%上昇し、ユーロ高と政策の安定性に支えられました。英国は流動性の薄い取引環境の中で0.45%の小幅な上昇となりました。

中国は軟調で、MSCI中国は0.13%下落しました。これは内需の弱さが続いていることと、投資家心理の慎重さを反映しています。

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年12月26日現在。

為替市場

為替市場は、米ドルの再びの軟化と継続する政策の分岐を反映し、祝日による薄い流動性の中で値動きが増幅されました。

ユーロは上昇し、EUR/USDは週中に1.1775付近まで上昇しました。これは2026年のFRBによる追加緩和期待と、ECBの利下げが限定的にしか織り込まれていないことに支えられたものです。マネーマーケットは、2026年初のECB利下げ確率を10%未満と見積もり続け、単一通貨を下支えしました。

米ドル指数は週を通じて下落し、特に貴金属を中心に、ドル建てコモディティへの需要を高めました。日本では円の動きはまちまちで、祝日で取引環境が制約される中、為替市場は強い方向感よりも政策コミュニケーションやポジショニングに敏感に反応しました。

見通しと今後の注目点

2025年に残された取引日がわずかとなる中、市場の関心は新たな材料よりも、年末の着地に一段と向かっています。

1月初旬に向けた主なテーマは以下の通りです:

- サンタクロース・ラリーの持続性

- 2026年のFRB緩和期待に対する継続的な再評価

- 過熱感がある中でも強いトレンドが続く貴金属

- バリュエーション規律が維持される中での株価指数内部のローテーション

新年に入り流動性が正常化するにつれ、地域・セクター・資産間で見られる高い分散が、ボラティリティの再拡大と、より明確な主導トレンドにつながる可能性があります。