イールドカーブはただフラットなだけじゃない――語りかけている

金融において、イールドカーブは米国政府が異なる期間で資金を借りる際のコストを示す。多くの人がそれを耳にするのは、短期金利が長期金利を上回る「逆イールド(インバート)」が起きたときだけだ。なぜならそのパターンは歴史的に景気後退の前に現れることが多かったからである。しかし、イールドカーブは警告を点滅させているだけではない。市場が成長、インフレ、そして将来のFRB(米連邦準備制度)の政策をどう見ているかという物語を語っている。

通常の環境では、カーブは右肩上がりになる。投資家はより長い期間で貸し出すことに対して追加の補償を求め、その緩衝材は「プレミアム」と呼ばれる。カーブが急なとき、市場はたいてい自信を示している。より強い成長とより堅調なインフレを期待し、長期金利は上昇しやすい。楽観が薄れると、長期金利が低下するか短期金利が上昇することで、カーブはフラット化し、あるいは逆イールドへと傾く。これは通常、景気活動の鈍化や将来の利下げ期待を反映している。

カーブの異なる部分は、それぞれ異なる力を浮き彫りにする。

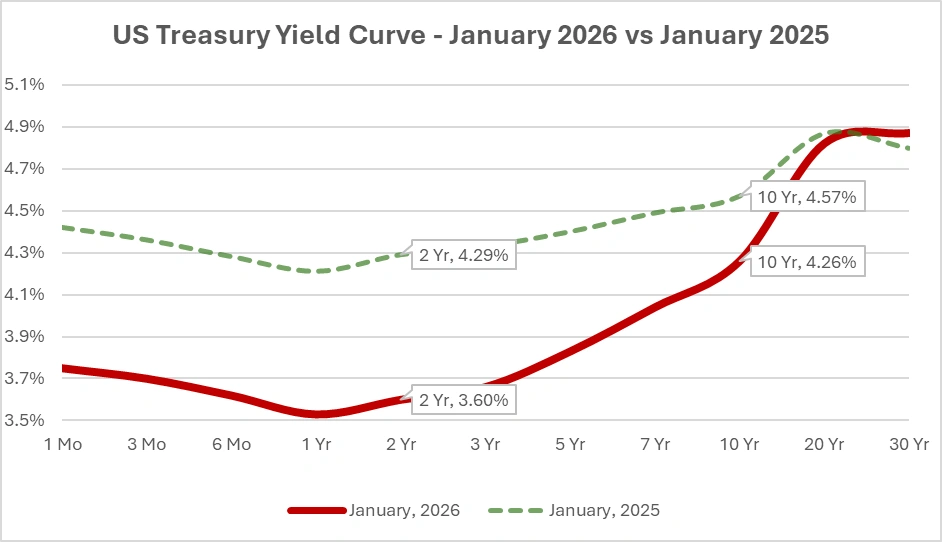

カーブの形がどのように変化したかを示すために、以下に2025年1月と2026年1月の公式な財務省パー(par)イールドカーブを比較したものを示す。

2025年1月と2026年1月のパー・イールドカーブの比較(米財務省データ)

出典:米国財務省、日次財務省パー・イールドカーブ金利。

米国財務省イールドカーブ:最新値と1年前を比較し、満期ごとの変化が成長、インフレ、政策に対する市場の見通しをどのように形作るかを示す。

2025年1月から2026年1月にかけて短期ゾーン全体が低下したことは、インフレの落ち着きを受けて投資家が金融緩和を見込み、FRBの利下げを市場が織り込み始めたことを反映している。

フロントエンド(短期国債から2年債まで)は、トレーダーがFRBが次に何をするかをどう見ているかの“投票”のようなものだ。投資家が利下げを予想すれば、短期ゾーンを買い、その利回りを押し下げる。これが、2年債利回りが将来のFRBの動きを示す市場の最良の指標とよく言われる理由である。よく知られた2s/10sスプレッドは、トレーダーが後にFRBが緩和へ向かうと予想すると逆転しやすい。

一方で、5s/30sのようなより長いゾーンは、長期的な成長、インフレ、そしてタームプレミアム(期間プレミアム)の方向性に対する見方により強く反応する。これらの満期は次回のFRB会合というより、投資家が今後数年の経済をどこへ向かうと考えているかを映し出す。このカーブの長期部分は、人口動態のトレンド、世界的な貯蓄パターン、国債供給の増減といった構造的要因にも反応し、経済データがまちまちでも長期金利に影響を与えることがある。その結果、トレーダーはこのゾーンを見て、市場が経済モメンタムの持続的な変化を織り込んでいるのか、それとも一時的なノイズに反応しているだけなのかを判断することが多い。

カーブの変化には文脈も必要だ。カーブのスティープ化(急勾配化)は成長への楽観を反映することが多いが、長期インフレ懸念の再燃によって長期金利が跳ね上がった結果として起きる場合は、むしろ問題を示すこともある。逆イールドも自動的な景気後退宣言として扱うべきではない。それは単に、市場が将来的に短期金利が低下すると見ていることを示しているだけであり、通常はインフレが冷えつつあるか、タームプレミアムが異常に低いことが背景にある。近年のサイクルでは、このタームプレミアムの低下により逆イールドがより一般的になり、予測としての信頼性が下がっている。

イールドカーブを正しく理解するには、他のシグナルと合わせて見る必要がある。実質金利、インフレ・ブレークイーブン、そしてFF金利先物は、カーブの動きが成長期待によるものなのか、インフレの再評価なのか、政策思惑によるものなのかを明らかにする助けとなる。これによって、2023年と2024年にカーブが逆イールドのままでも株式が上昇した理由が説明できる。投資家は差し迫った景気後退ではなく、インフレ低下と最終的な利下げを織り込んでいたのだ。歴史的に見ると、逆イールド局面でも株式が好調だった例は多く、市場は短期的なストレスの後に素早く回復することもしばしばある。

結論:イールドカーブは単純な青信号/赤信号の指標ではない。急勾配のカーブは景気見通しへの自信を示す場合もあれば、インフレ懸念を示す場合もある。フラットまたは逆イールドのカーブは問題を示すこともあれば、単に今後の金融緩和期待を示しているだけの場合もある。本当のシグナルは、カーブのどの部分が動いているのか、そしてなぜ動いているのかを見極めることにある。イールドカーブを警報ベルではなく、成長・インフレ・政策についての債券市場の先行きストーリーとして捉えるべきだ。

2026年が進むにつれて、市場はカーブが成長改善によってスティープ化するのか、それとも長期的なインフレ期待がじわりと上昇することでスティープ化するのかを注視するだろう。この違いは重要であり、債券市場からの次のメッセージが安心材料となるのか、警戒材料となるのかを左右する。