クオリティが主導、地政学が原油プレミアムを形成 | 週間レビュー:2026年2月23-27日

経済概況

市場は再び投資家に対し、価格を動かす要因と単なる見出しを飾るだけの材料を区別することを求めた。米国では政策スタンスが「引き締め的だが安定的」に維持され、それがスタイル主導の展開を後押しした。クオリティ・グロースは引き続き買いを集めたが、市場の広がりを犠牲にする形ではなかった。

欧州および英国では、企業業績と落ち着いた中央銀行のコミュニケーションがボラティリティを抑制し、エネルギー関連やキャッシュフローに裏打ちされた銘柄の参加を可能にした。

中国は依然として重しとなり、政策シグナルを持続的なリスク選好へ転換することに苦戦した。一方、日本は為替動向と企業業績が相互に強化し合い、リーダーシップを拡大した。

地政学はウォッチリストからリスクプレミアムへと移行した。イスラエル―イランの緊張激化により、原油には節度あるプレミアムが再び乗った。トレーダーは海上輸送ルートやインフラリスク――特にホルムズ海峡周辺――に注目したが、(現時点では)確認された供給ショックは織り込まれていない。

株式・債券・コモディティ

株式は一直線ではなく選別的に上昇した。米国は建設的な地合いを維持し、欧州と英国はキャッシュ創出力やエネルギー関連エクスポージャーに傾きながら参加した。日本が主導し、中国は出遅れた。

金利は重石よりも追い風となった。米10年債利回りは金曜日に約3.97%まで低下し、4カ月ぶりの低水準となった。ドイツ10年債(ブント)は約2.69%へ低下、英国10年債(ギルト)は週末にかけて4.2-4.3%をやや上回る水準で推移した。

重要だったのは変動の大きさよりも形状である。やや緩和したデュレーション環境は、景気敏感株を損なうことなくクオリティやディフェンシブを支えた。エネルギーは地政学的な買いを維持し、金はパニック取引ではなく抑制的なヘッジとしての位置づけを保った。

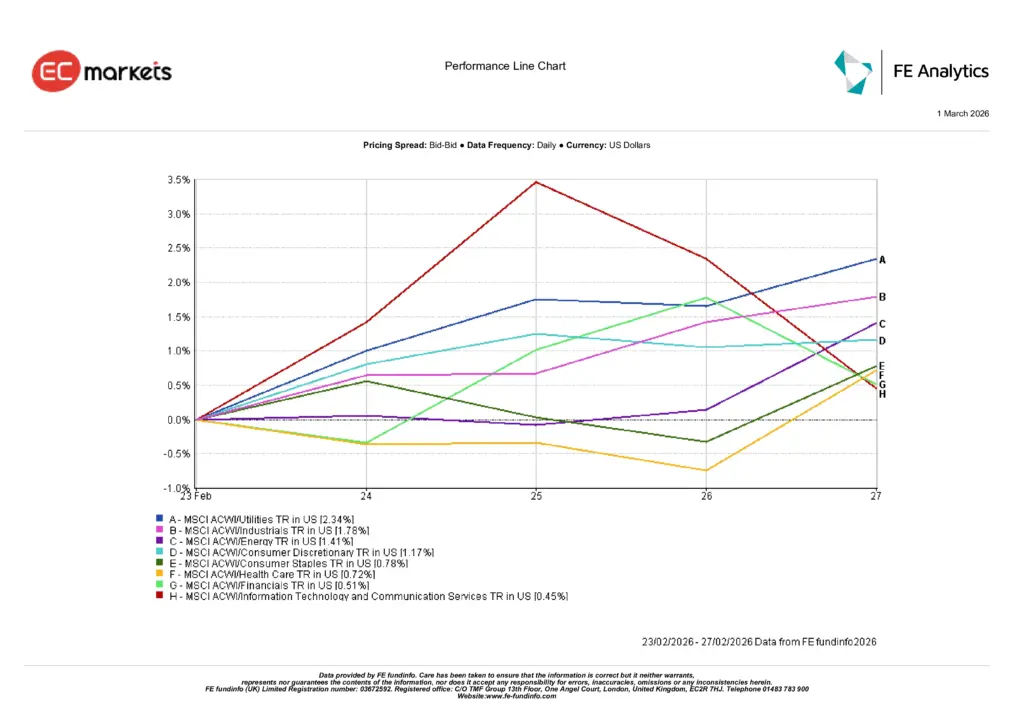

セクター動向

今週はクオリティ志向のもとでの参加が報われた。公益事業(+2.34%)が先導し、投資家はリスクを維持しつつ安定したキャッシュフローを求めた。資本財・工業(+1.78%)は活動の底堅さと受注残に支えられ続き、エネルギー(+1.41%)は原油の穏やかな地政学プレミアムの恩恵を受けた。一般消費財(+1.17%)、生活必需品(+0.78%)、ヘルスケア(+0.72%)、金融(+0.51%)も堅実ながら着実な上昇を加え、上昇の裾野を広げた。情報技術およびコミュニケーション・サービス(+0.45%)はプラスで終了したが主導権を譲った。これは、長期的な成長ストーリーよりも信頼できる利益実現に対価を支払う市場の姿勢と整合的である。

総じて、そのパターンは先週と同じメッセージを示している。クオリティは依然としてアンカーであり、景気敏感エクスポージャーはキャッシュ創出の可視性が高い場面で最も有効に機能する。

セクター動向

出所:FE Analytics。すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月27日時点。

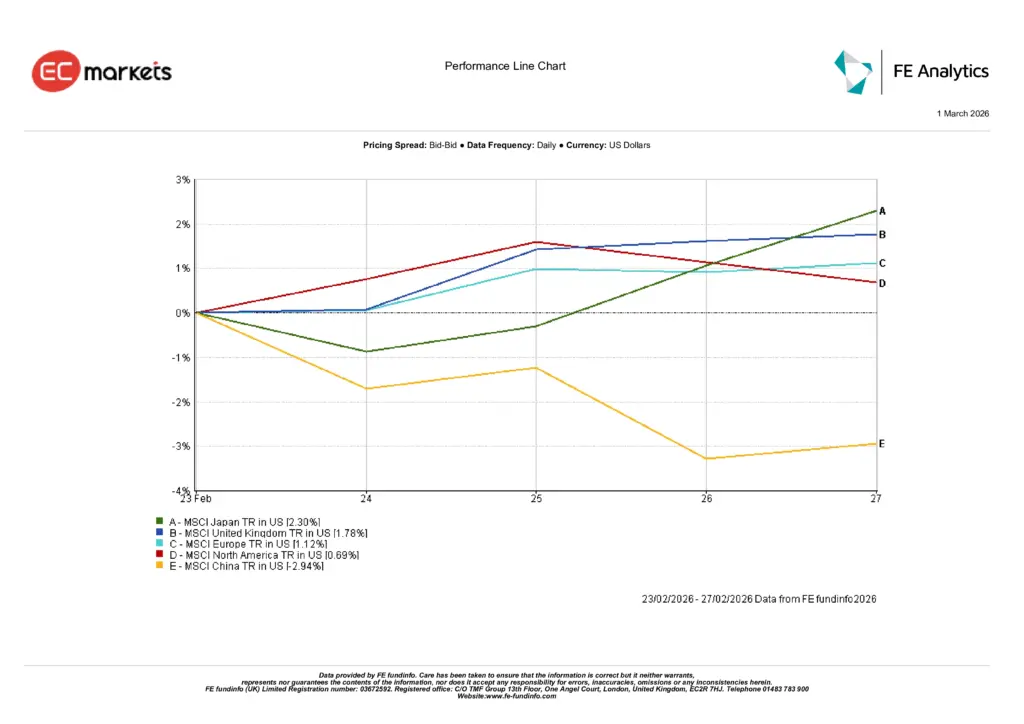

地域市場

今週の地域別パターンは明確で、広範なローテーションと一致した。日本(+2.30%)が為替の追い風と堅調な企業業績に支えられ主導した。英国(+1.78%)および英国を除く欧州(+1.12%)が続き、エネルギーへの買いと安定した政策コミュニケーションが景気敏感株の参加を後押しした。北米(+0.69%)はクオリティ寄りのスタイル主導に沿って上昇した。中国(-2.94%)は、政策から成長への移行に対する信頼が依然として限定的である中、出遅れた。

重要なのは単なる順位ではなく、そのメッセージである。投資家は利益ガイダンスが信頼でき、政策シグナルが一貫している市場にプレミアムを支払い、明確さがまだ発展途上の市場にはディスカウントを適用している。

地域別パフォーマンス

出所:FE Analytics。すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月27日時点。

為替市場

為替は個別ショックよりも金利差と今週の株式市場の主導性に沿って動いた。

利回り格差が意識される中、ドルは円に対して上昇し、USD/JPYは週を通じて上昇、日本の輸出企業にとって追い風の環境を強めた(先週USD/JPYは約154.6 → 約156.1)。英国データとBoEのメッセージは期待を大きく変えず、ポンドは対ドルで概ね横ばい(GBP/USDは約1.35前後)となった。一方、ユーロは金曜日にかけて対ドルで小幅に上昇し、ユーロ圏の安定した指標と落ち着いた政策コミュニケーションと整合的だった(期間中ECB参照値は約1.178-1.181)。クロスも同様の動きを示し、GBP/JPYは円安拡大とともに上昇、今週のリスクトーンと日本株の主導を反映した。

見通しと来週の焦点

次の一手は、リスクプレミアムがプレミアムのままか、実際の供給混乱へと発展するかにかかっている。イスラエル―イラン情勢が確認された混乱を伴わないヘッドライン・プレミアムにとどまる限り、エネルギーはクオリティの景気敏感株やディフェンシブとともに主導を維持できるだろう。海上輸送やインフラへの実際の打撃が確認されれば、インフレリスクが再び金利議論の中心に戻り、ディフェンシブが再評価される可能性がある。

政策面では、米国および欧州の今後の指標に注目したい。長期金利を直近レンジ上方へ押し上げるサプライズがなければ、市場は成長株におけるキャッシュフローの可視性と、景気敏感株におけるオペレーティング・レバレッジを引き続き評価するだろう。

実務的なメッセージは不変である。忍耐を保ち、クオリティに集中し、押し目で質を高め、実際に得られている明確さに応じて景気敏感エクスポージャーを調整することだ。