為替トレンドと地域間の乖離が続く中、市場は小幅な上昇を拡大|週間レビュー:2026年1月5日~9日

経済概況

2026年最初のフル取引週は、安定したマクロ環境のもとで進行し、中央銀行に対する市場の期待に大きな変化は見られなかった。主要経済圏における政策シグナルは12月下旬のメッセージと概ね一致しており、転換というよりも継続性が強調された。インフレ動向は引き続き緩やかに鈍化しており、成長指標は悪化ではなく減速を示していることから、投資家は慎重ながらも前向きなポジションを維持している。

米国では、FRBのコミュニケーションは年末時点のスタンスから大きく逸脱しなかった。政策担当者は引き続きデータ依存の姿勢を強調し、最近のディスインフレの進展を受けても、政策調整を急ぐ必要はないとの見方を示した。欧州では、ECBのスタンスは比較的堅調で、インフレは目標水準に近く、成長も懸念されたほど弱くはなかった。一方、英中銀(BoE)はより緩やかな路線を維持しており、経済活動の減速と物価圧力の緩和が、年後半の政策緩和に対する期待を形作っている。

日本の政策見通しは、段階的な正常化を支持する姿勢を維持したものの、日本銀行(BoJ)のガイダンスは引き続き急速な引き締めに対する期待を抑制した。中国では、12月末の堅調な動きの後、投資家が回復ペースや中国人民銀行(PBoC)による最近の政策支援の影響を再評価したことで、センチメントがやや軟化した。

総じて、マクロ環境は安定しており、不確実性は低下したものの、確信は限定的なままであった。このため、市場は新たなマクロ要因よりも、相対的なポジショニングによって動かされる展開となった。

株式、債券、商品

世界の株式市場は週を通じて小幅な上昇を記録したが、地域ごとのパフォーマンスには明確な差が見られた。下のチャートが示すように、北米株式は米ドル建てで約0.8%上昇し、欧州株式は約0.7%上昇した。英国株式も約0.6%上昇して取引を終えた。

これに対し、日本株式は期間を通じて概ね横ばいとなり、約0.0%で終了した。一方、中国株式は約0.4%下落し、今週の主要地域の中で最も弱いパフォーマンスとなった。この乖離は、広範な株式市場の強さというよりも、選別的なリスクテイクが続いていることを示している。

債券市場は比較的落ち着いた動きとなった。国債利回りは狭いレンジ内で推移し、インフレ期待の安定と、大きな政策サプライズの不在を反映している。

商品市場も動きは限定的で、エネルギー価格は概ね安定し、貴金属は世界的な政策金利がピークに近いとの期待に支えられた。

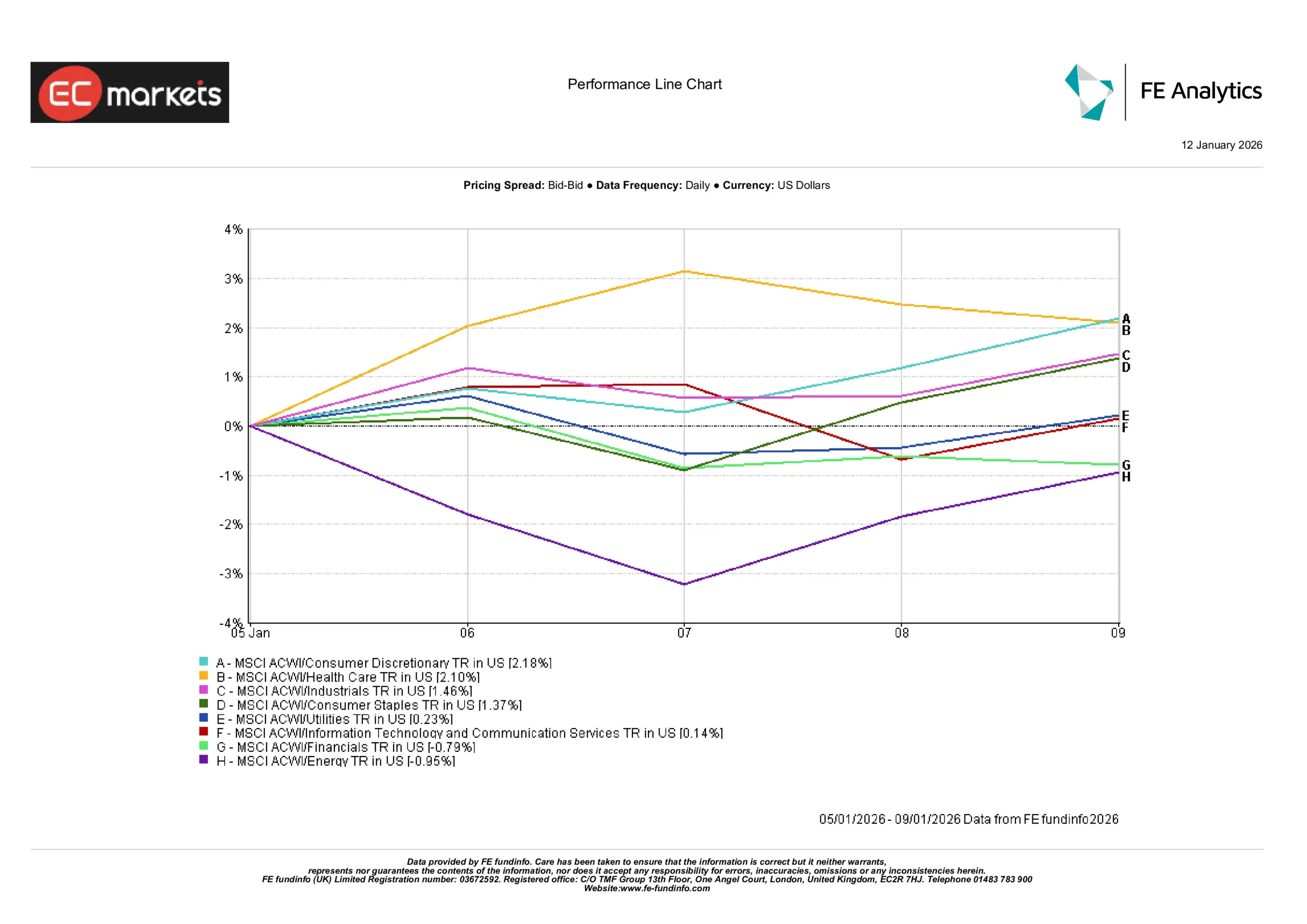

セクター別パフォーマンス

セクター別の動きはより明確な差別化を示し、広範なリスク選好よりも、消費者の底堅さや利益の可視性に対する需要が主導した。一般消費財が+2.18%と上昇を主導し、12月下旬の軟調さの後、消費関連銘柄へのセンチメントが安定した。ヘルスケアは+2.10%上昇し、依然として不透明なマクロ環境の中で、防御的な収益特性の恩恵を受け続けた。

生活必需品は+1.37%上昇し、投資家が防御的セクターから離れることなくエクスポージャーを拡大していることを示した。資本財・産業は+1.46%上昇し、経済活動が加速するというよりも、持ちこたえているとの信認を反映した。公益事業は+0.23%と小幅な上昇にとどまり、純粋な防御資産への需要が限定的であることを示唆した。

金利や商品に敏感なセクターではパフォーマンスが弱かった。金融は-0.79%下落し、将来の利下げ期待が続く中で、利ざやへの圧力が継続していることを反映した可能性が高い。エネルギーは-0.95%下落し、商品価格が安定する中で、12月下旬の上昇分の一部を失った。情報技術および通信サービスは概ね+0.14%で横ばいとなり、成長主導の再開というよりも、調整局面を示している。

セクター別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年1月9日現在。

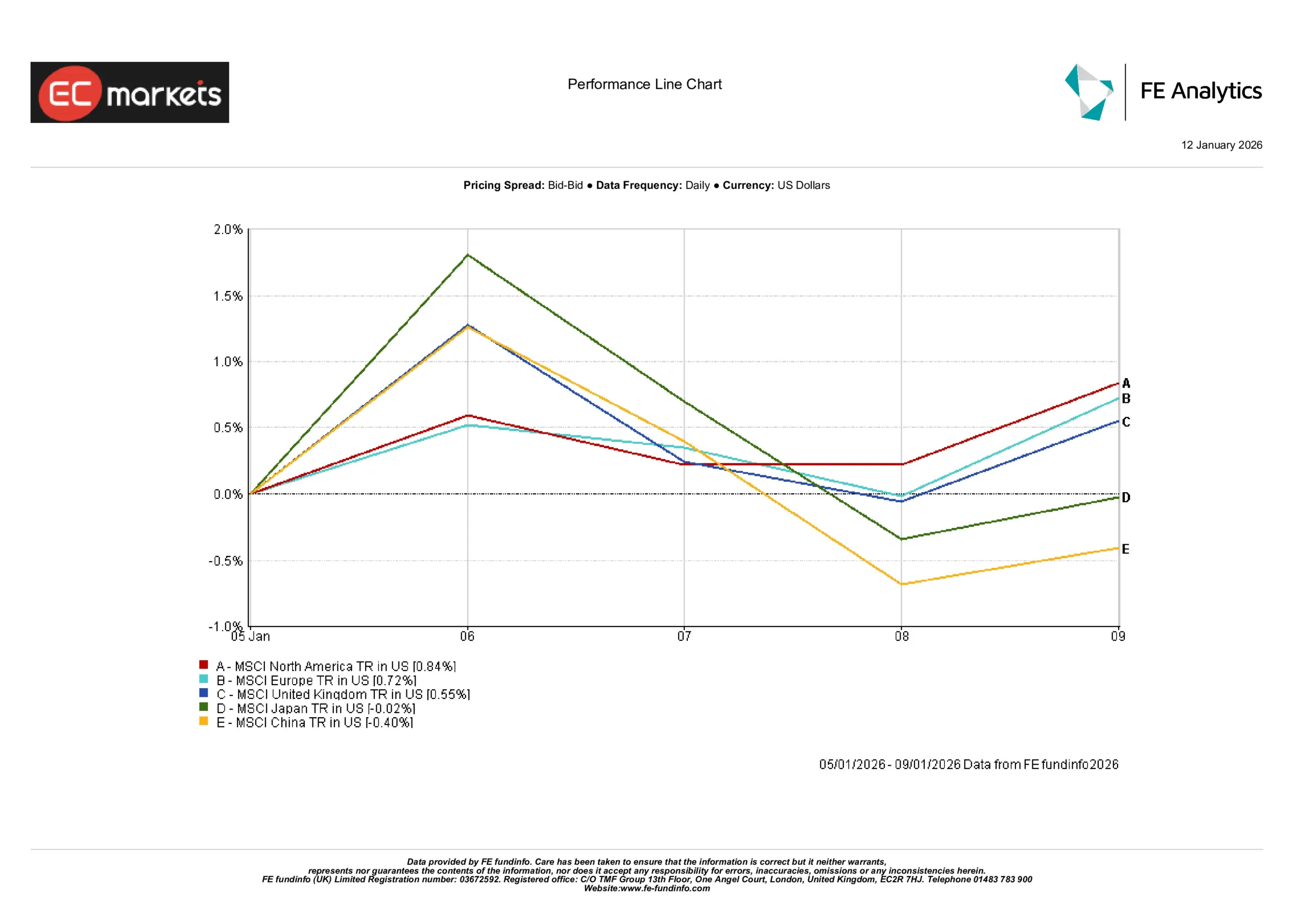

地域別市場

地域別のパフォーマンスは引き続き乖離した。北米は約0.8%上昇して上昇を主導し、安定した経済見通しと堅調なセンチメントに支えられた。欧州株式は約0.7%上昇し、最近の相対的な強さをさらに拡大した。英国株式は米ドル建てで0.6%強の上昇となり、堅調ではあったが、他地域にやや遅れをとった。

日本は円安が続いたにもかかわらず、他の先進国市場を下回り、週末時点で概ね0.0%と横ばいに終わった。中国は約0.4%下落し、前週に見られた反発の一部を打ち消す形で、明確な出遅れとなった。

この地域別の動きは、より安定していると認識される市場が選好される一方で、政策や成長に対する不確実性が高い地域には慎重姿勢が維持されているという、「選別性」のテーマを改めて強調している。

地域別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年1月9日現在。

為替市場

為替市場は株式市場よりも明確なトレンドを示した。米ドルは対円でさらに上昇し、USD/JPYは週を通じて約1.4%上昇し、158付近で取引された。英ポンドは対ドルで小幅高となり、GBP/USDは約0.4%上昇、GBP/JPYはポンド高と円安の双方を反映して約1.8%上昇した。

ユーロは小幅に軟化した。EUR/USDは約0.7%下落し、1.17台半ばから1.16台半ばへと移行した。相対的な政策期待が引き続きドルを選好する形となった。

見通しと今後の注目点

今後は、特に米国におけるインフレおよび労働市場の指標に引き続き注目が集まるとみられ、投資家は利下げのタイミングを見極めることになる。FRB、ECB、英中銀の発言は、政策転換というよりも、そのニュアンスに注目が向けられる見通しだ。また、1月後半に始まる決算シーズンは、企業固有の要因を市場にもたらし始める可能性がある。

現時点では、全体のトーンは落ち着いており、コントロールされた状態が続いている。不確実性は低下しているものの確信は依然として限定的であり、市場はポジションを大きく変えるよりも、既存のトレンドを徐々に延ばすことに満足しているように見える。