ビッグオイルは底を打ったのか?拡大より効率性

エネルギー株はここ数年で著しい上昇を遂げました。特に新型コロナウイルスの流行以降、S&P500エネルギーセクターは2021年に約50%、2022年には55%上昇し、市場全体を大きく上回りました。この上昇は、利益の急増と潤沢なフリーキャッシュフローに支えられており、石油・ガス企業はこれを過去最高の株主還元に充てました。2022年の高値から原油価格が下落した今でも、2025年のエネルギー企業は依然として過去最高水準に近い利益を上げています。これは新たな資本規律の証拠です。ビッグオイルは1バレルあたり80ドルでも、かつての100ドル超の時とほぼ同じ利益を上げており、効率性とコスト管理が劇的に改善されたことを示しています。

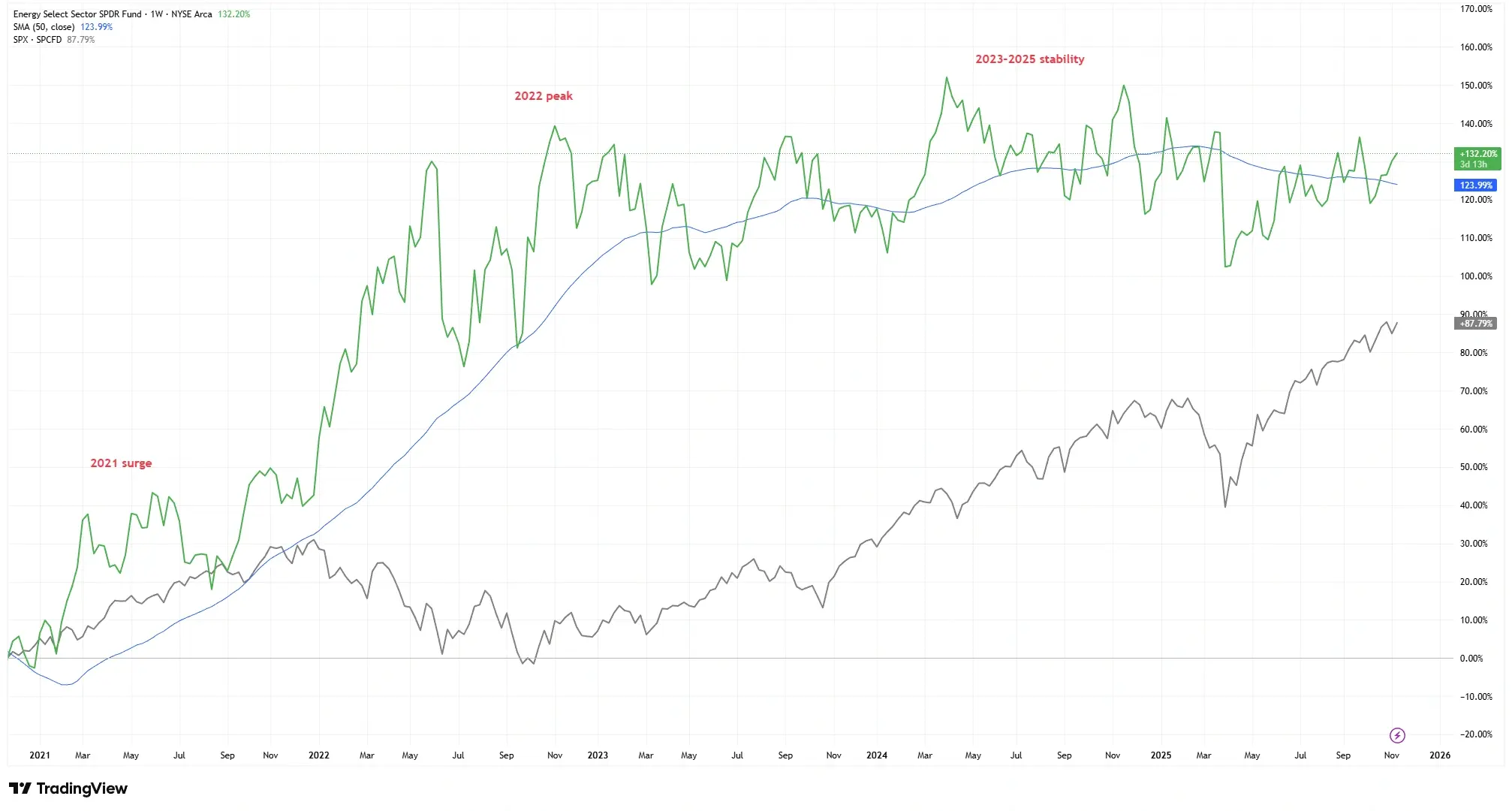

エネルギーセクターの歴史的上昇と市場パフォーマンスの比較

出典:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年11月11日時点。

エネルギー・セレクト・セクターSPDRファンド(XLE)は、2021年初頭から2022年末までに120%以上上昇し、S&P500を大きく上回った後、2025年まで安定的に推移しました。

しかし、原油市場が比較的安定する中で、投資家たちは疑問を抱き始めています。今がこの利益サイクルのピークなのか?それともエネルギー企業が単に「より賢く」利益を生み出せるようになっただけなのか?

効率性の物語:拡大より規律

10年前、石油トレーダーたちはほぼどんなコストでも成長を追い求めていました。2010年代のシェールブームでは、積極的な掘削と巨額の資本支出が行われましたが、リターンはほとんどありませんでした。そうしたブームとバストの時代は、「拡大より規律」という新しい理念に取って代わられました。今日の大手石油会社は、資本支出を抑制し、株主還元を優先しています。多くの上場石油企業は、キャッシュフローの約50%しか新規プロジェクトに再投資せず、残りは株主に還元しています。その結果、生産成長は鈍化しましたが、1バレルあたりのフリーキャッシュフローは大幅に向上しました。

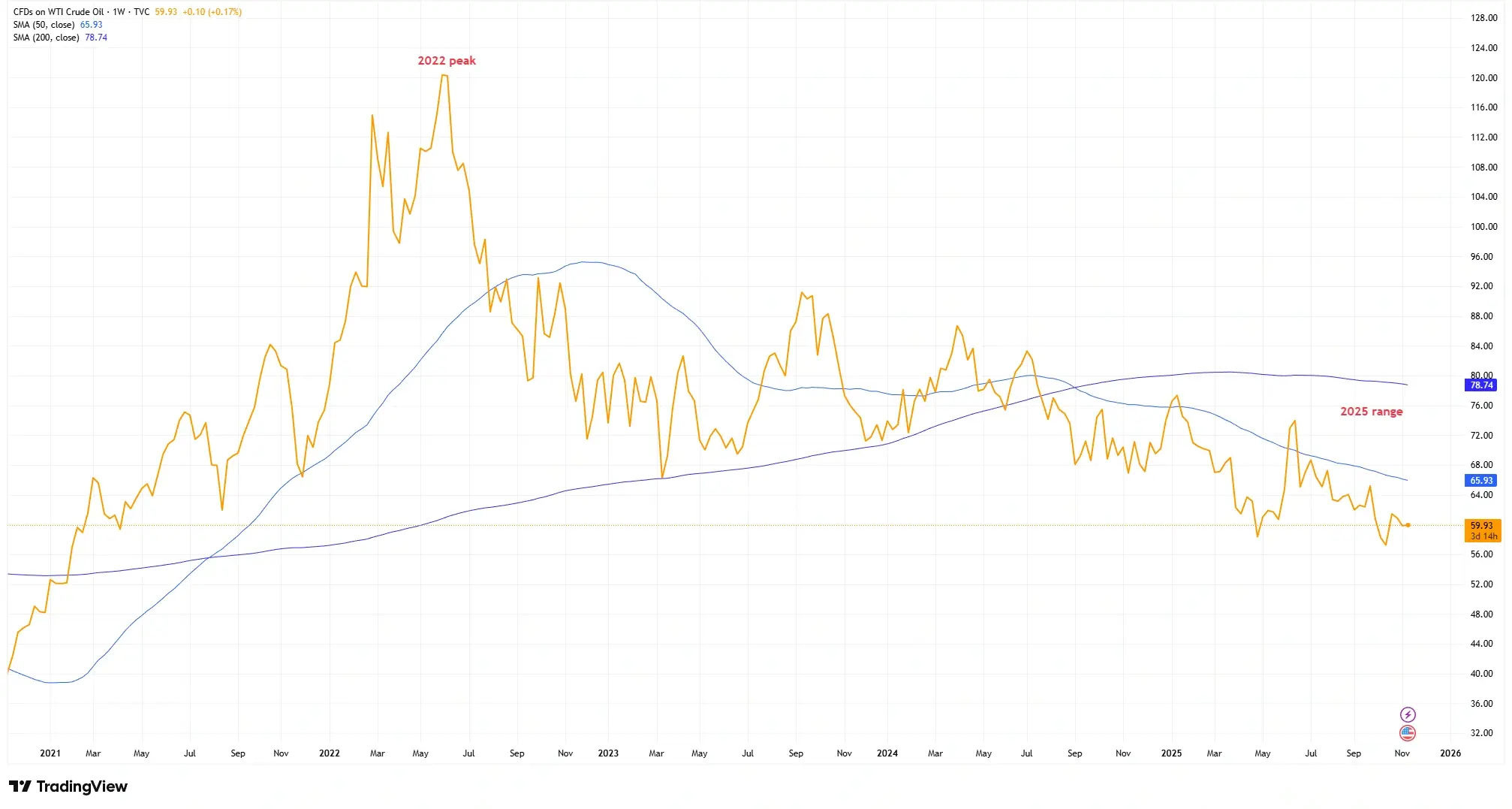

原油価格:2022年の高値から新たな平衡点へ

出典:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年11月11日時点。

原油価格は2022年に120ドル近くまで上昇した後、70〜80ドルの範囲まで下落しましたが、効率性の向上によりエネルギー大手は依然として高い収益性を維持しています。

損益分岐点は急低下しました。大手石油会社は現在、1バレル30ドルでも利益を上げられるプロジェクトを目指しており、これは10年前の水準の約半分です。技術革新とコスト削減により、1バレル70〜80ドルの価格でも、かつて苦戦していた生産者が確実に利益を出せるようになりました。

投資家は、今の収益性が単なる原油価格ではなく、「実行力」と「効率性」にかかっていることを過小評価しているのでしょうか?

利益の強さとキャッシュフローの動向

2022年の高値から原油・ガス価格がやや下落したにもかかわらず、世界の大手エネルギー企業の利益は驚くほど強靭です。BP、シェブロン、エクソンモービル、シェル、トタルエナジーズは2023年に合計で1,230億ドルの純利益を計上しました。重要なのは、フリーキャッシュフローも引き続き堅調であることです。これらの企業は、2023年に株主へ合計1,110億ドルを還元し、これは過去最高額でした。

価格が軟化しても利益率が維持されていることは、構造的な改善の兆候です。精製やトレーディング部門も好調で、トタルエナジーズのダウンストリーム利益は前年比76%増加しました。統合型の大手企業は、多様な事業ポートフォリオを活用して収益性を維持しており、多くの企業が負債を減らして利息コストを削減し、柔軟性を高めています。

もし価格が下落してもエネルギー業界の利益が維持されるなら、それはこのセクターの新しい「利益の下限」を意味するのでしょうか?

バリュエーション、配当、そして市場の見方

潤沢なキャッシュフローにもかかわらず、エネルギー株は依然として不安視されています。このセクターの先行P/E倍率は約8〜10倍で、市場全体の20〜22倍の半分程度です。多くの大手石油企業の配当利回りは約4%で、S&P500の約1.5%を大きく上回ります。多くの石油・ガス株は一桁後半のフリーキャッシュフロー利回りを示しており、強固な配当と自社株買いを支えています。

なぜ割安なのでしょうか?2010年代の記憶、ESG(環境・社会・ガバナンス)への懸念、そしてセクターの指数構成比が約14%から4%へ減少したことが影響しています。低い倍率は懐疑的な見方を反映しているのかもしれません。「この利益は持続しない」と。しかし、投資家は構造的な変化を見落としているのでしょうか?

市場は依然としてエネルギーセクターを衰退産業として評価しているのかもしれませんが、実際のファンダメンタルズは強さを示しているのではないでしょうか?

結論

エネルギー産業の進化は、単なる景気循環の一部ではありません。資本規律とコスト効率を重視することで、石油・ガス企業は財務的な強靭性を根本的に高めました。過去10年間、多くの上流企業は原油価格が変動する中でも収益性を強化してきました。これは短期的な傾向ではなく、構造的な成果を示すものです。

1バレルあたり70〜80ドルの原油価格でも、多くの生産者は健全に事業を展開しています。もし需要が横ばいになり、価格がさらに下がっても、優れた運営企業は依然として豊富なキャッシュを生み出せるでしょう。もしかすると、これは「利益のピーク」の話ではなく、「再発明」の物語なのかもしれません。

ビッグオイルは、もはや太陽がそれほど強く照らない日でも利益を上げる術を身につけたのでしょうか?