金融引き締めから緩和へ:初回利下げ後、世界の株式市場はどう動くのか?

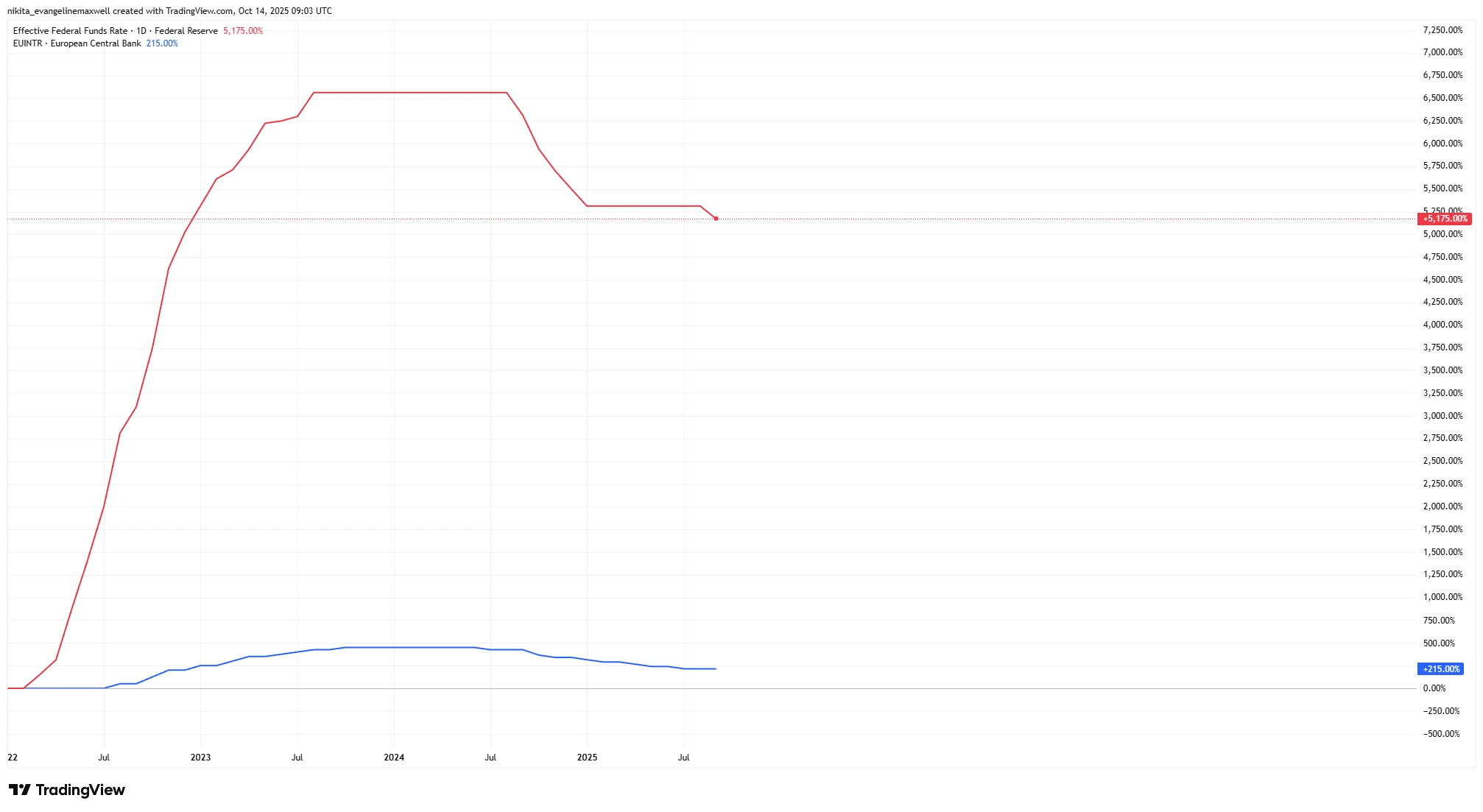

2年間にわたる急速な利上げの後、世界の中央銀行はついに方向転換を始めた。2025年、欧州中央銀行(ECB)は政策金利をほぼ4%から約2%へ引き下げた。米連邦準備制度(FRB)もブレーキを緩め、ピーク水準から0.25%の初回利下げを実施し、年末までにさらなる利下げを示唆している。さらに、イングランド銀行(BoE)もすでに利下げを開始している。

この世界的な金融引き締めから緩和への転換は、投資家に1つの重要な疑問を投げかけている。サイクルの「初回利下げ」の後、株式市場はどのように動くのか? 過去の歴史が未来を確実に予測することはできないが、いくつかの手がかりを示している——それらは概ね前向きな内容だが、いくつかの重要な注意点も存在する。

主な要因

主要な要因の1つは、経済が「ソフトランディング(軟着陸)」に向かうのか、それとも「ハードランディング(急落)」に向かうのかという点である。中央銀行が景気後退が起きる前に利下げを開始した場合、株式市場は多くの場合ポジティブに反応してきた。たとえば、1980年以降、FRBの初回利下げ後12か月間のS&P 500の平均リターンは+14%だった。景気後退を完全に回避したケースでは、その後1年間の平均リターンは+20%を超えている。

政策金利の推移(2022~2025年):FRB vs ECB

出典:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年10月14日時点。

一方、景気後退への懸念から行われる利下げは、まったく異なる結果をもたらす可能性がある。景気減速のさなかに利下げが行われる場合、株式市場はより変動が大きく、当初は弱含むことが多い。

利下げはまた、流動性と投資家心理にも影響を与える。通常、債券利回りと預金金利を押し下げ、株式への資金シフトを促す。安い借入コストは企業投資を後押しする。これらは信頼感が高い局面では株式にとってプラス材料だが、重要なのは「なぜ」利下げが行われているのかという理由である。

2025年年初来株式パフォーマンス:S&P 500 vs STOXX 600

出典:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年10月14日時点。

ファンダメンタルズ(バリュエーション、利益、バランスシート)

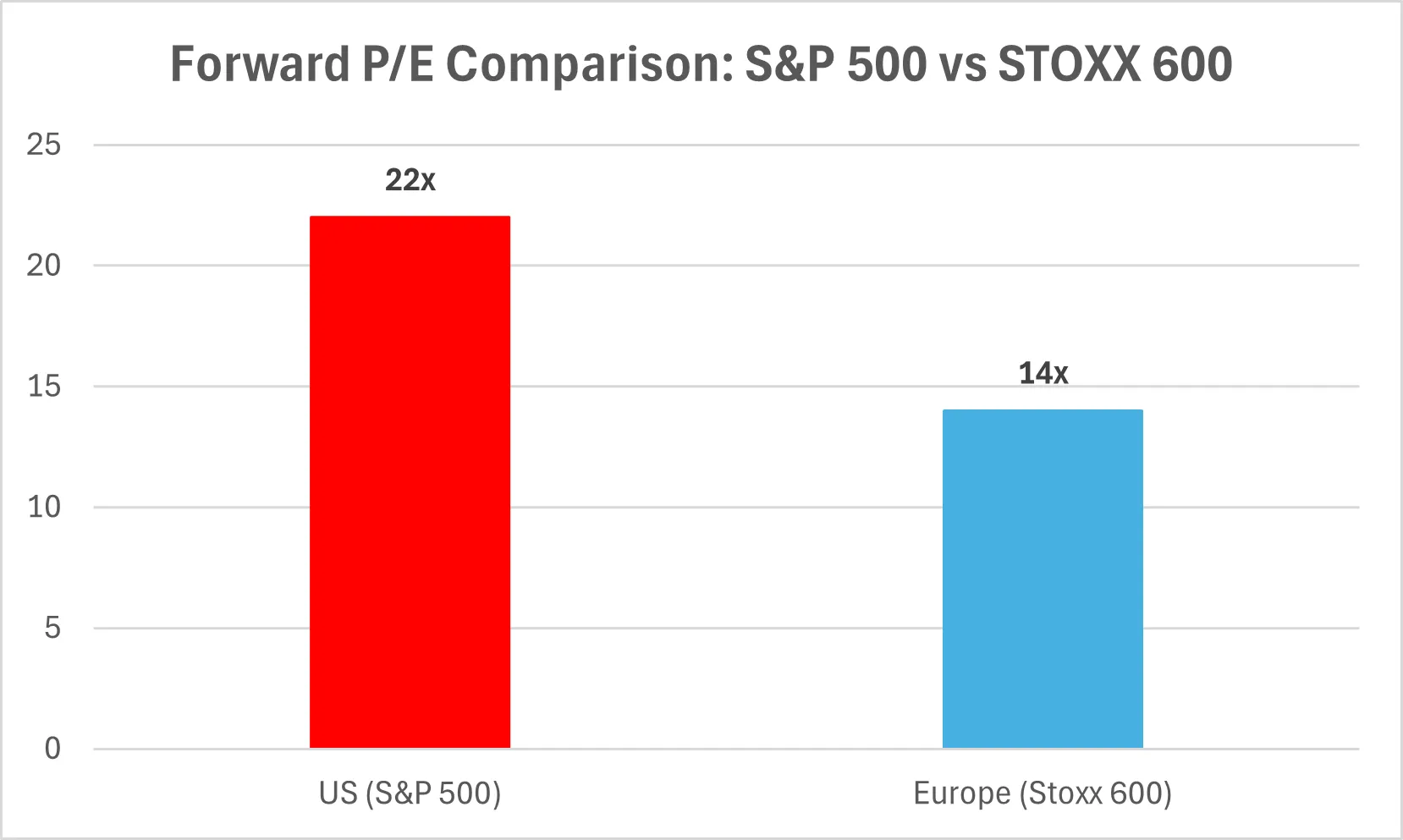

ファンダメンタルズの観点から見ると、株式の評価と利益が市場の方向性を決定づける。現在、それらはかなり高い水準にある——S&P 500の予想PERは約22倍で、過去数十年の中でも最も高い水準だ。高いと感じるかもしれないが、高PERだけで相場が止まるわけではない。1999年や2021年にも同様の状況が見られたが、利益が維持され、金融政策が緩和的であったため、市場は力強さを保った。

企業のバランスシートも堅調だ。多くの企業が低金利期に借り換えを行い、キャッシュを蓄積している。これにより、投資、株式の自社買い、または景気減速期の耐久力を確保できる。一方、高いレバレッジを抱えるセクターや高金利で恩恵を受けていた企業は、環境の変化に苦戦する可能性がある。

予想PER比較:S&P 500 vs STOXX 600

マクロの追い風要因

最大の追い風は、金融緩和そのものである。中央銀行が金利を下げると、債券利回りが低下し、株式の相対的な魅力が高まる。低い借入コストは支出と投資を促進する。インフレ率が目標水準近辺にとどまる場合——たとえば欧州では約2%——中央銀行にはさらなる緩和余地が生まれる。

もう一つの追い風は、世界経済の回復の可能性である。成長率はトレンドを下回っているものの、米国ではインフラやグリーン投資の政策、欧州では財政支援策が減速を和らげている。これらと緩和的な金融政策が組み合わさることで、利上げ時代よりも好ましい環境を形成している。また、中央銀行がバランスシート縮小を停止または反転させることで、流動性の改善が株価をさらに支える可能性もある。

マクロの向かい風要因

とはいえ、すべてが順調というわけではない。欧州の成長は依然として鈍化しており、貸出需要は低迷、GDP成長率もほぼゼロに近い。米国経済は比較的強いが、過去の引き締め政策の影響がまだ完全には現れていない。中央銀行は問題の兆候を察知して利下げを始めることが多いため、市場の初期反応は不安定になりがちだ。

こうした転換点では、ボラティリティ(変動性)が高まりやすい。原油や商品価格が急上昇すれば、インフレが再燃する可能性もある。さらに、金融政策の違い——たとえばFRBがECBより速く利下げを進める場合——は通貨市場の急変を引き起こし、一部の輸出企業には有利でも他の企業には不利になる可能性がある。

また、脆弱なセクターも残っている。米国の地方銀行や商業用不動産は依然として高金利の影響を受けている。欧州も中小企業向け融資やエネルギーコストの問題を抱えており、中国の成長鈍化は世界貿易と商品市場に重しとなっている。

リスク

最大のリスクは、完全な景気後退だ。もし「初回利下げ」が救済ではなく警告のサインである場合、株式市場は反発前に一時的な下落を経験する可能性がある。過去のサイクルでは、2001年や2008年のように危機対応としての利下げ時に、市場は大幅に下落した後で底打ちした。

もう1つのリスクは、政策の誤りだ。中央銀行が利下げを遅らせすぎたり、逆に速すぎてインフレを再燃させる可能性がある。地政学的および規制上のリスクも残る。貿易摩擦、政治的変化、特別課税などが市場を揺るがす可能性がある。また、すべてのセクターが同様に恩恵を受けるわけではない。銀行は利ざやの圧縮に苦しむ一方で、テクノロジーや不動産セクターは低金利環境で好調に推移する傾向がある。

結論

世界の株式市場にとって、初回利下げは多くの場合「好転の始まり」を意味する——ただし即効性はない。過去のデータによれば、景気後退を回避した場合、1年後には株価が上昇しているケースが多い。中央銀行はより友好的な姿勢を取り、インフレは鈍化し、企業の財務体質も強固だ。それでも市場が転換期を迎える今後数四半期は、依然として変動の激しい時期となるだろう。

FRBの金融緩和は世界的な投資心理を押し上げるが、欧州と英国にはそれぞれ固有の事情がある。米国株は高い収益性によりやや優位に立つ可能性があるが、国際市場も回復力を増している。賢明なアプローチは、地域を分散しつつ質の高い銘柄を保有し、市場の波を乗り越えることだ。