原油高騰から中央銀行の利上げ停止まで:先週の市場を動かした要因とは ― 週間レポート | 2025年6月16日~20日

経済概況

先週のマクロ環境は、インフレの鈍化が見られる一方で需要の弱さが目立ちました。米国の小売売上高は5月に予想外の0.9%減少し、過去4か月で最大の落ち込みとなりました。これは高金利と物価圧力が続く中、消費者が支出を控えていることを示唆しています。他の報告でも、製造業活動の減速や住宅建設業者の信頼感低下が見られ、米国経済の勢いがやや失われている印象を与えました。失業保険申請件数も高止まりしており、労働市場の強さが年初ほどではないことを示しています。一方で明るい材料として、インフレは落ち着きを見せています。5月の消費者物価は前年同月比+2.4%にとどまり、食品とエネルギーを除くコアインフレ率も+2.8%でした。これは過去数年の高水準から大幅に改善しており、FRBが当面は金利を据え置く余地を与えました。

欧州では、総合インフレ率がECBの目標である2%に戻り、6月の利下げにつながりました。しかしユーロ圏の成長は依然として鈍いままです。英国ではCPIが3.4%に跳ね上がるなど、より根強いインフレに直面していますが、景気減速や労働市場の軟化を理由にイングランド銀行は金利を据え置きました。

地政学的な不確実性やエネルギーショックの可能性は依然として世界的な懸念材料であり、各国の中央銀行はデータに基づいた慎重な姿勢を強めています。

株式・債券・商品市場

株式市場は中東の紛争や中央銀行の慎重な発言に圧迫され、乱高下の一週間となりました。ナスダック100とS&P500は1%下落、欧州のユーロ・ストックス50はほぼ2%下落し、過去2か月で最悪のパフォーマンスとなりました。FTSE100は1%下落し、日本の日経平均も後退しました。週初は原油価格の上昇や紛争激化で株価が急落しましたが、週央にFRBが利上げを停止したことで安定を取り戻しました。

債券市場では、米国債利回りは概ね横ばいに推移しました。10年債利回りは4.38%付近を維持し、2年債は3.91%に低下。市場は年内に小幅な利下げを織り込みました。英国の国債利回りは、イングランド銀行が金利を据え置き、3名の委員が利下げに投票したことを受けて低下し、政策転換の兆しを示しました。ユーロ圏の利回りもECBの利下げ後は低水準にとどまりました。

商品市場では、中東緊張と米国の原油在庫急減を受けて原油価格が週初に急騰しましたが、週末にかけて緊張緩和への期待で反落しました。ブレント原油は先週3.5%以上上昇。一方、金は安全資産需要と低金利を背景に1オンスあたり3,450ドル近辺の過去最高値付近で推移しました。

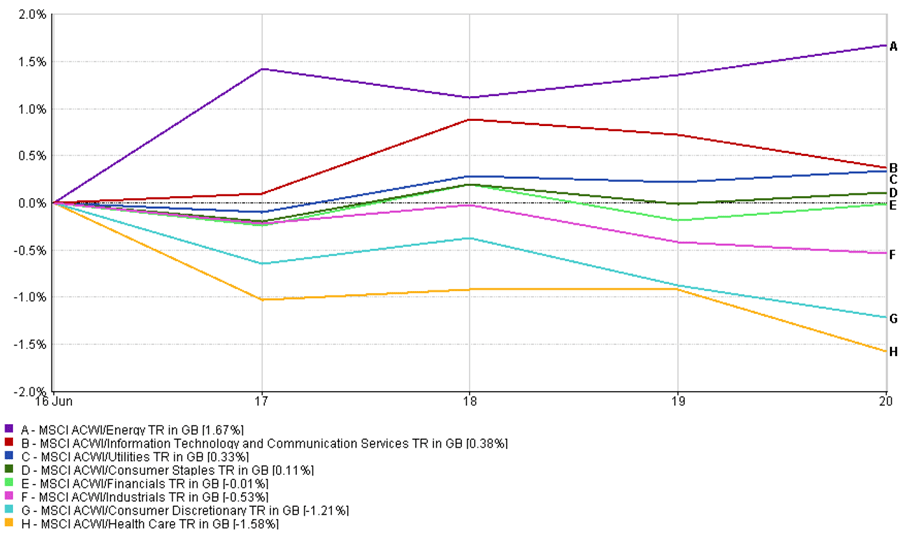

セクター別パフォーマンス

先週は地政学的リスクや原油価格高騰を受け、安全資産志向が鮮明になりました。エネルギー株は+1.67%とトップの上昇を見せ、防衛関連銘柄への関心も再燃しました。公益事業(+0.33%)や生活必需品(+0.11%)も堅調に推移し、投資家が慎重になる局面での定番セクターが買われました。

一方で、高成長株や景気循環株は苦戦しました。消費者裁量株は-1.21%下落し、旅行コスト上昇や原油高の影響を受けました。ヘルスケアは-1.58%と最も下落し、広範な売りに見舞われました。金融株と工業株も小幅に下落し、それぞれ-0.01%、-0.53%でした。

セクター別パフォーマンス

出典: FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年6月20日時点。

興味深いことに、テクノロジーと通信サービスは+0.38%の小幅な上昇を見せましたが、これまでのような主導的な役割は果たしませんでした。利益確定やバリュエーション懸念が強まってきた兆候といえます。全体的に先週はディフェンシブな動きが優勢で、投資家は成長やリスクよりもレジリエンスと利回りを重視しました。

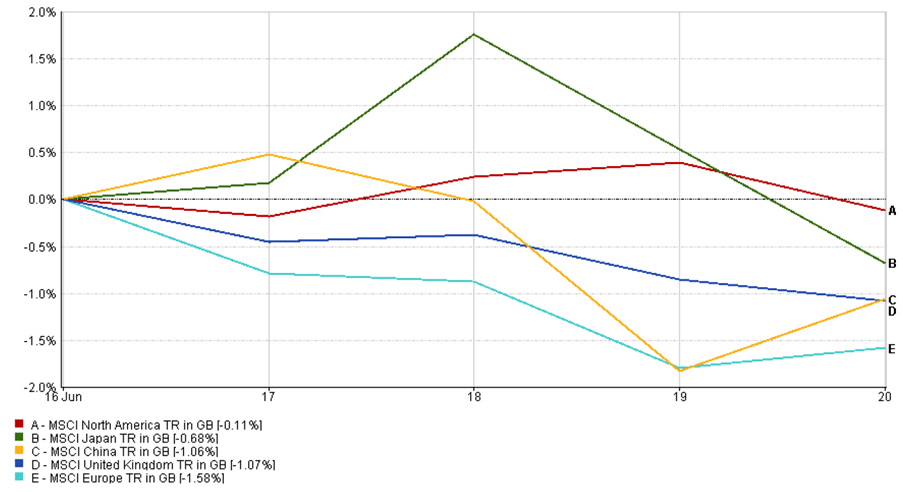

地域別市場動向

米国株は先週、他地域に比べて健闘しました。MSCI北米指数は-0.11%と比較的安定し、世界的不安の中で米国市場が選好されました。

欧州ではMSCIヨーロッパ指数が1.58%下落し、景気循環株やマクロリスクの高まりが下落を主導しました。

MSCI日本指数も0.68%下落。地政学的リスクや輸出株の反落が重しとなりました。中東情勢の緊張緩和が週後半に一部の下支えとなりましたが、反発は限定的でした。

MSCI英国指数は1.07%下落し、ポンド高とイングランド銀行の会合後のリスク回避姿勢が影響しました。

中国株も冴えず、MSCI中国指数は-1.06%と軟調でした。データのばらつきと投資家心理の弱さが要因です。

総じて地域別株式は下落しましたが、地政学的イベントや政策シグナルへの感応度は市場ごとに異なりました。

地域別パフォーマンス

出典: FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年6月20日時点。

為替市場の動向

先週の為替市場は、戦争懸念、中央銀行の発表、金利見通しの変化が複合的に影響しました。

米ドルは週央の混乱時に安全資産として買われました。さらにFRBが「金利はより長く高止まりする」とのメッセージを発したことで、ドルは一段と支えられました。

ユーロ(EUR/USD)は週央にかけてドル高の影響で1.147まで下落しましたが、金曜には1.150までやや回復。それでもECBの利下げや一時停止の観測により、依然として圧力が残っています。

英ポンド(GBP/USD)は厳しい展開となり、弱い英国データやハト派的なイングランド銀行のトーンを受けて1.36から1.345まで下落しました。さらに3名の政策委員が利下げを支持したことでポンドは一層重くなりました。

日本円(USD/JPY)は方向感のある動きを見せました。中東情勢の緊迫化で一時的に円高になりましたが、その後は日本銀行が超緩和的政策を維持したことで急落。週末には1ドル=146円と今年最安値に沈みました。

ポンド円(GBP/JPY)は、ポンドの弱さと円の変動が打ち消し合い、週末時点でほぼ横ばいの196.5円付近で終了しました。

総じて、安全資産需要と米国の高金利を背景にドルが優位となり、他の通貨は慎重または弱気な見通しで苦戦しました。

市場見通しと今週の注目点

6月最終週に入りますが、中央銀行関連の動きはやや落ち着く見込みです。ただし市場が完全に安心できる状況にはならないでしょう。

最大の不確定要因は依然としてイスラエルとイランの紛争です。緊張激化、あるいは和平に向けた進展があれば、市場心理は急速に変化し、特に原油価格やリスク選好に直結する可能性があります。

経済面では、新たなデータに注目が集まります。米国、英国、ユーロ圏、日本の速報PMI(週央発表予定)は、製造業・サービス業の現状をリアルタイムで示す指標となります。米国では金曜にコアPCEインフレ率の更新が予定されており、FRBが重視するこの指標が低ければ、年内の利下げ観測が強まる可能性があります。

市場が依然として直近高値圏にある中、小さなサプライズでも大きな値動きにつながりかねません。投資家は経済データや地政学的要因に敏感に反応しやすく、データ満載でボラティリティの高い一週間となる可能性があります。