FRBは金利を据え置き、英中銀は金利を引き下げ:雇用統計の失望と関税の影響で市場が揺れる | 週間サマリー: 2025年7月28日 – 8月1日

先週、マーケットは中央銀行からの慎重なトーンに直面しましたが、弱い経済データと貿易摩擦が新たな懸念を引き起こしました。米国では、FRBが金利を4.25%から4.50%に据え置き、5回連続で金利を変更しませんでした。金曜日の雇用報告で市場の感情が変化しました。7月の雇用者数は73,000人増加にとどまり、5月と6月のデータは大幅に下方修正されました。トレーダーたちはすぐに反応し、短期的な金利引き下げに賭ける動きが増えました。

英国では、英中銀は金利を25bps引き下げて4.0%にしました。インフレは3.6%に鈍化し、成長は停滞し、失業率は4年ぶりの高水準である4.7%に達しました。市場は英中銀が追加の金利引き下げを予想し、パウンドは弱含みました。

米国のGDP成長率は2四半期で3.0%と予想以上に良かったが、その増加は輸入の急減によって支えられました。コアPCEインフレは2.8%に上昇し、FRBの政策見通しを複雑にしました。一方、ECBは金利を据え置き、インフレが2%の目標を達成し、GDPはほとんど成長しませんでした。

中国は依然として期待外れでした。政府と民間のPMIはどちらも50を下回り、縮小を示しました。極端な天候がその原因だと当局は言っていますが、弱い需要と限られた刺激策が信頼を圧迫していることは明らかです。

貿易摩擦は再び注目を集め、米国は新たな関税を実施しました。いくつかの同盟国は免除されましたが、インドやスイスを含む他の国々は最大50%の関税を課されました。米国の平均関税は現在18%近くで、数十年ぶりの高水準となっています。

株式、債券、商品

先週、マーケットは成長への懸念と貿易摩擦が強い企業業績を上回り、急落しました。S&P 500は2.4%下落、ナスダックは2.2%下落、ダウは3.1%下落し、4ヶ月ぶりの最悪の週を記録しました。大手テック企業も売りに巻き込まれました。アマゾンは予想を上回ったにも関わらず、クラウド成長の鈍化に焦点を当てて8%下落しました。アップルの強力なiPhoneの数字でもその下降を止めることはできませんでした。マイクロソフト、メタ、アルファベットもすべて下落しました。

ヨーロッパでは、STOXX 600は2.6%下落しました。ドイツのDAXは3.3%下落、フランスのCAC 40は3.7%下落しました。FTSE 100は0.6%の下落にとどまり、弱いポンドと選択的な企業強さが支えとなりました。アジア市場はまちまちでした。日本の日経平均は1.6%下落し、中国は再び低迷しました。香港のハンセン指数は3.5%下落し、上海総合指数は弱いデータと限られた政策支援の影響でほぼ1%下落しました。

債券市場は感情の変化を受けて反発しました。米国の10年債利回りは約4.22%に下落し、2年債は3.69%に下落しました。市場はFRBの金利引き下げを見込んでいます。

原油価格は変動しましたが、最終的には下落しました。ブレント原油は70ドル付近で決まりました。金は金曜日に2%上昇し、1オンスあたり3,415ドル付近で終了しました。安全資産の需要と実質金利の低下が金を史上最高水準に近づけました。

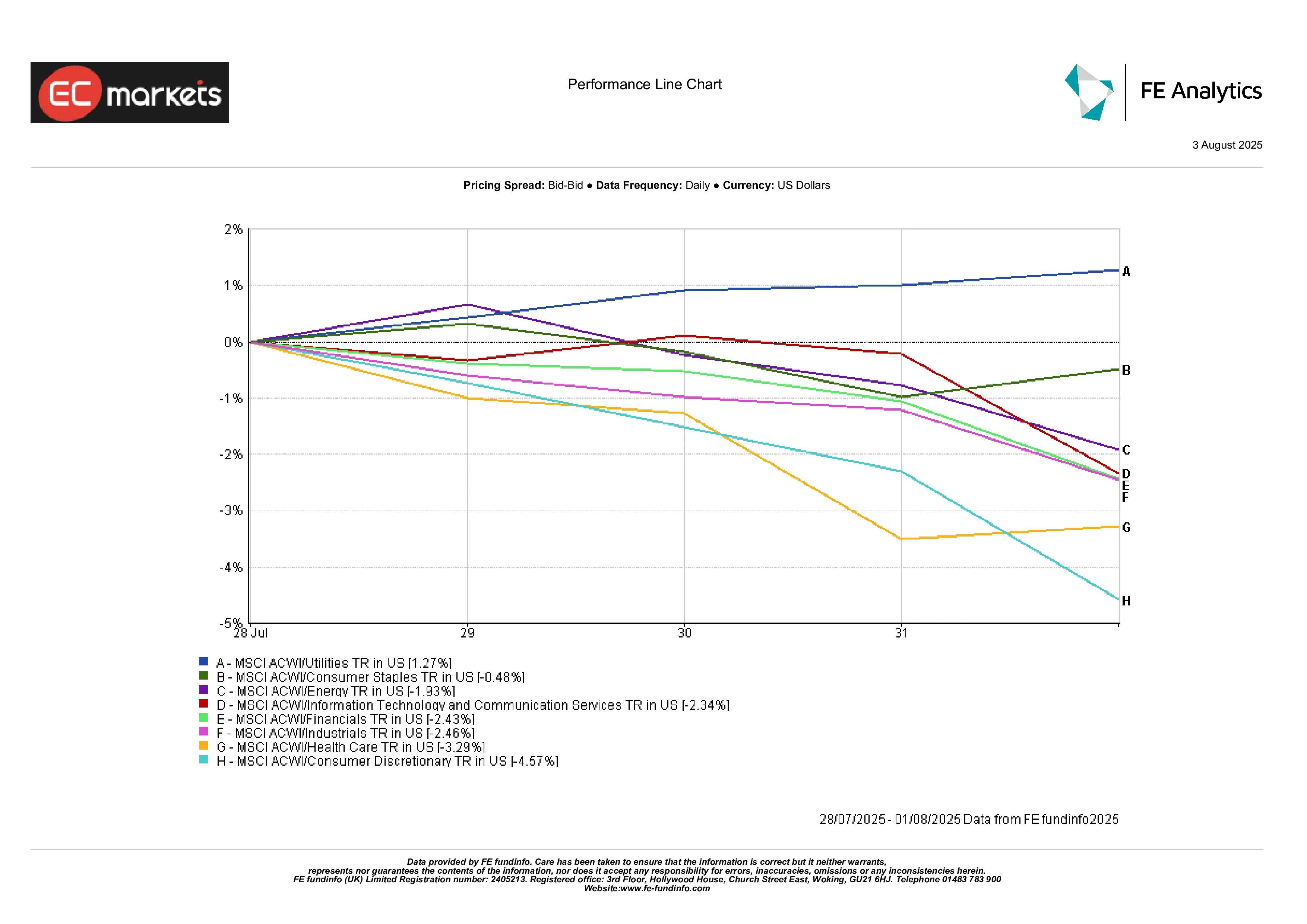

セクター別パフォーマンス

ユーティリティ(+1.3%)は唯一のプラスとなったセクターで、金利の低下がその配当の魅力を高めました。消費財セクターは予測可能なキャッシュフローに焦点を当てた投資家によって-0.5%で比較的良好なパフォーマンスを示しました。

エネルギー株は1.9%下落し、原油価格の動向に合わせました。ヘルスケア(-3.3%)セクターも苦しみ、欧州の大手製薬会社の利益警告と米国の政治的プレッシャーが市場に影響を与えました。

最もパフォーマンスが悪かったのは消費者裁量支出セクター(-4.6%)でした。アマゾンの下落がこのセクター全体を引き下げました。小売業、製造業、電子商取引などはすべて低迷しました。産業株(-2.5%)も下落し、関税の影響と機械および物流業界の予想が弱かったことが原因です。

セクター別パフォーマンス

出典: FE Analytics。すべてのインデックスは米ドル建ての総リターンです。過去のパフォーマンスは将来のパフォーマンスを示唆するものではありません。データは2025年8月1日現在です。

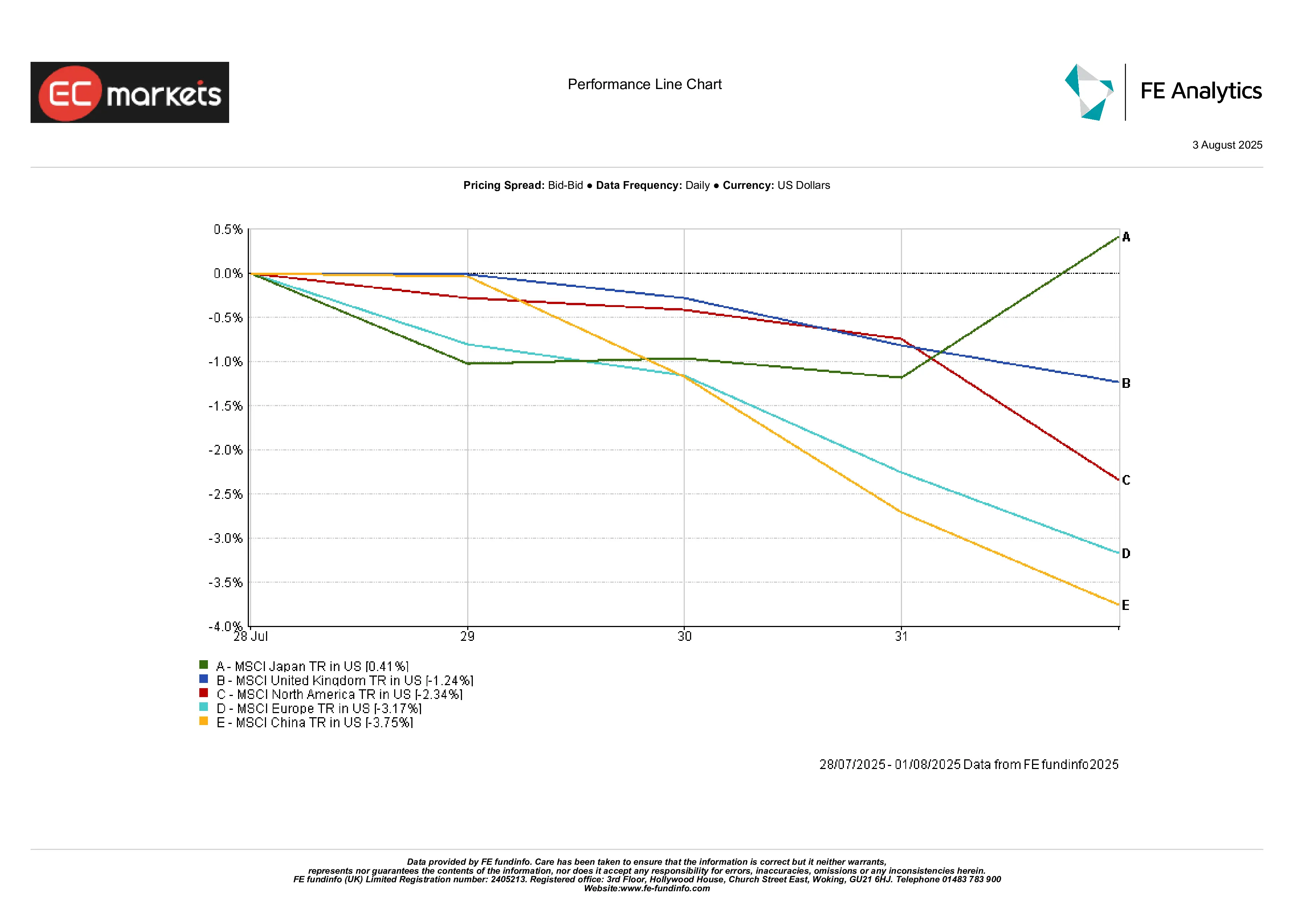

地域別パフォーマンス

日本が目立ちました。MSCI日本は0.4%の上昇を記録し、唯一のプラス地域となりました。日本銀行は引き続き緩和的な政策を維持し、円安が輸出企業を助けました。

英国は米ドル建てで1.2%下落しました。金利引き下げがポンドに影響を与えましたが、これは実際には多国籍企業にとって有利に働き、FTSE 100を支えました。

北米は2.3%下落し、米国の広範な下落に追随しました。欧州は3.2%下落し、特にドイツは貿易と製造業への依存度が高いため弱かったです。製薬株主導の売りも状況を悪化させました。

中国は最も弱い地域でした。MSCI中国は3.8%下落し、投資家は刺激策の欠如と高まる地政学的リスクにますます失望しています。

地域別パフォーマンス

出典: FE Analytics。すべてのインデックスは米ドル建ての総リターンです。過去のパフォーマンスは将来のパフォーマンスを示唆するものではありません。データは2025年8月1日現在です。

通貨市場

米ドルは週の初めに強かったですが、雇用データ発表後に急落しました。DXYは1.2%下落し、数ヶ月ぶりの最悪の一日を記録しました。

USD/JPYは日本銀行が緩和的な政策を維持した後、¥150.9を超えましたが、その後金曜日には¥147.4に急落しました。これは非常に大きな変動でした。円の強さは突然であり、日本の当局は懸念を表明しましたが、介入はありませんでした。

ユーロは約1.16ドルに上昇し、6月以来の最高値を記録しました。安定したECB政策と米国の金利低下がユーロを支えました。ポンドは英中銀の金利引き下げにより週の中で下落しましたが、金曜日には回復し、最終的には1.33ドル付近で終了しました。

商品通貨であるAUDやCADは不安定でしたが、ドルの弱含みで回復しました。中国の人民元は7.20付近で弱いものの安定しており、市場は北京からのより明確な政策信号を待っています。

展望と来週の予測

来週は混乱を招くか、あるいは明らかにするかもしれません。

重要なイベントは遅れて発表される米国の7月の雇用報告です(8月2日予定)。もしまた弱い結果が出れば、連邦準備制度の金利引き下げの期待が加速するでしょう。もし予想を超える結果が出れば、データ依存の予測に戻ります。

中国の7月の貿易データと外貨準備高も発表予定で、資本流出や国内需要の悪化が進行しているかを理解する鍵となります。

ECBの発言者は今週のイベントに登場予定です。インフレが目標に達している中で、もし鸽派的な方向転換があれば注視されるでしょう。企業の収益発表では、Block、Eli Lilly、いくつかの消費財およびメディア企業の結果が、企業が関税やマクロ経済のストレスにどう対応しているかの洞察を提供するでしょう。

結論としては、投資家たちは依然として金利引き下げの期待とリセッションへの恐れの間で揺れ動いています。各データ発表、スピーチ、収益発表が一つずつ市場を動かすことになります。