FRBが緩和を示唆、貿易摩擦が再燃|週間市場レポート:2025年10月6日~10日

経済概要

10月に入り、市場は2つの相反する要因の間で揺れ動いている。すなわち、米連邦準備制度理事会(FRB)がさらなる金融緩和に傾く姿勢を示しつつある一方で、世界2大経済国間の貿易摩擦が再び激化したことである。

米政府のシャットダウン(閉鎖)は2週目に入り、9月雇用統計を含む主要な経済指標の公表が停止された。公式データの発表が止まる中、トレーダーたちはFRBの今後の方針に注目している。

多くのFRB当局者は慎重なトーンを維持し、追加利下げの可能性は残るものの、差し迫ったものではないと述べた。先物市場では年末までに1回の利下げを依然として織り込んでおり、金融政策が緩和方向に進んでいるものの、拙速ではないことを示唆している。

大西洋を挟んだヨーロッパでは、イングランド銀行(BoE)と欧州中央銀行(ECB)がともに現行のスタンスを維持している。金利を据え置き、早急な転換を避ける姿勢だ。英国のインフレ率は3.8%前後、ユーロ圏のCPIは約2.2%で、PMIは51をわずかに上回る水準。両行とも当面は政策変更の必要がないと見ている。

要するに、マクロ経済の状況は先週と大きく変わっていない。変わったのは市場心理だ。貿易摩擦の再燃と米政府の閉鎖の長期化により、投資家たちは経済データそのものよりも、政策がその影響をどれだけ和らげられるかに注目し始めている。

マクロ要因に加えて、地政学的リスクも再び焦点となった。OPEC+は11月に日量13万7,000バレルの小幅増産を決定し、市場予想を下回った。一方で、中東和平交渉の進展により、原油価格のリスクプレミアムは一時的に後退した。しかしその安定も長くは続かず、金曜日には米中間の新たな関税措置の可能性が浮上し、貿易懸念が再燃。FRBのハト派的な姿勢に安心しつつあった市場心理が再び揺らいだ。

株式、債券、コモディティ市場

株式市場は週初に上昇して始まったが、週末にかけて新たな貿易関連ニュースが投資家心理を冷やし、上昇分を吐き出した。S&P500指数は日中に史上最高値をつけた後、最終的に2.4%下落。ダウ平均とナスダックもそれぞれ2.7%、2.5%下落した。ハイグロース株を中心に利益確定売りが出た。緩和期待で強気だったセンチメントは、関税リスク再燃を受けて防御的姿勢に転じた。

欧州市場も同様の動きを見せた。STOXX600指数は週半ばに史上最高値を更新したが、最終的に約1%下落。自動車・産業関連株が下げを主導した。FTSE100はエネルギー、鉱業、生活必需品といったディフェンシブ銘柄の支えにより、0.7%の小幅下落にとどまった。

アジア市場は比較的安定していた。中国本土市場は休場明けに小幅上昇し、国有金融株とハイテク株が上昇をけん引。日本の日経平均は横ばい。円安が序盤の輸出株を押し上げたが、政治的不透明感と財政議論が上値を抑えた。

債券市場は週後半にかけて防衛的な動きとなった。米10年国債利回りは4.05%、2年物は3.45%に低下。イールドカーブはややスティープ化したが、依然として逆イールドが続いている。これは追加緩和への期待と成長への慎重姿勢の両方を反映している。ドイツ国債利回りは2.3%、英国ギルトは約4%、日本の10年国債は財政刺激策観測で1.0%上限を試した。

コモディティ市場はまちまちの動き。ブレント原油は5%下落し、1バレル64ドルで取引を終えた。一方、金価格は安全資産需要と実質利回りの低下を背景に上昇し、一時4,000ドルを突破した後、3,990ドル付近で週を終えた。

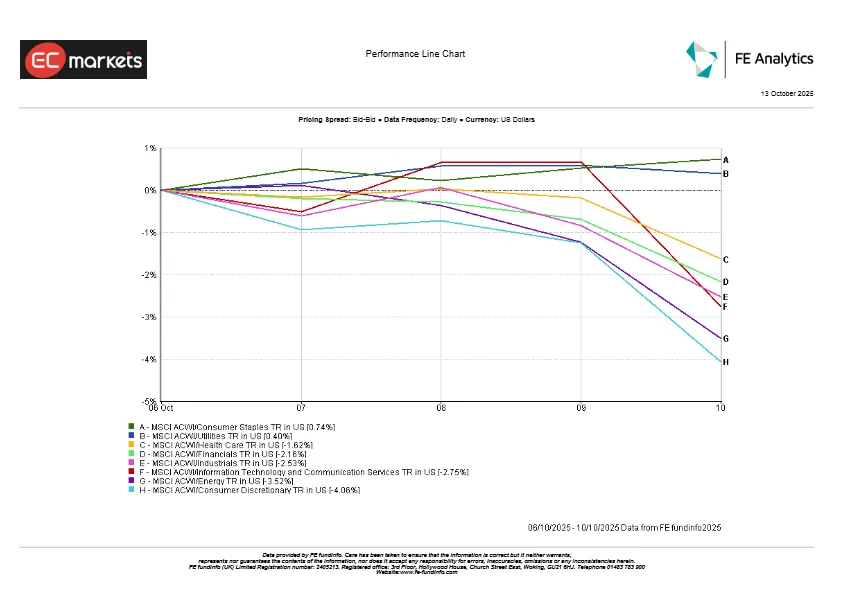

セクター別パフォーマンス

市場全体で防御的な動きが広がった。利回り低下とボラティリティ再上昇により、投資家は公益事業や生活必需品などの安定セクターに資金を移した。欧州では公益セクターが1カ月以上ぶりの好調なパフォーマンスを記録し、食品・飲料大手も安定した収益と持続的な需要で上昇した。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年10月10日。

循環セクターは調整の影響を最も強く受けた。自動車メーカーや小売業者が関税懸念で下落し、一般消費財セクターが大幅に下げた。2025年を通じて市場を牽引してきたハイテク株も週後半に軟調。半導体やAI関連銘柄が貿易リスク再燃で売られた。エネルギー株も原油安の影響で下落。金融セクターはまちまちで、銀行は金利低下で軟調だったが、保険・資産運用会社は堅調さを維持した。

金曜日には市場のトーンが「成長追求」から「安定志向」へと急速に転換した。

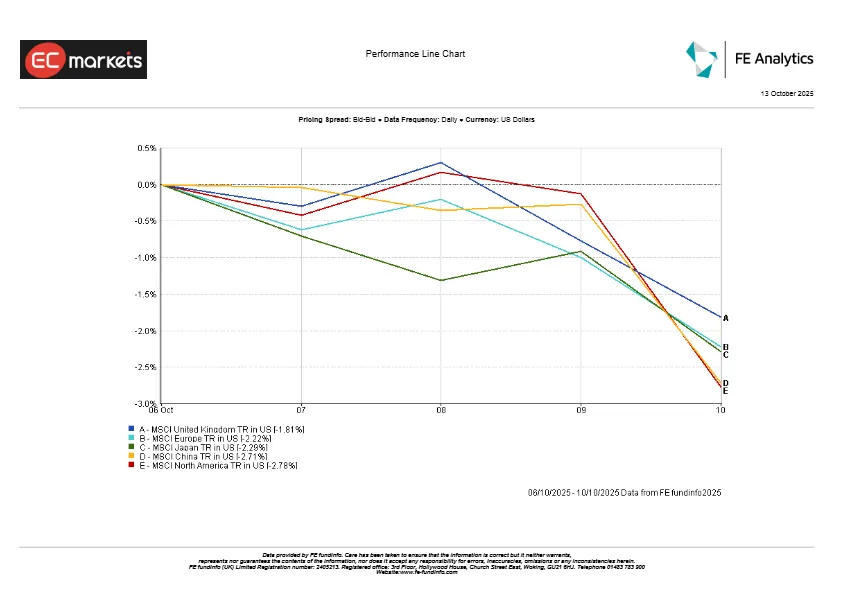

地域別市場動向

地域別の市場パフォーマンスはまちまちだったが、全体的には軟調だった。

北米は最も大きく下落し、MSCI北米指数は約2.8%下落。ハイテク株の弱さが広範な下落を引き起こした。中国は政策支援への期待にもかかわらず2.7%下落。日本は政治的不確実性で約2.3%下落。欧州は約2.2%の下落で、バリュー株中心の構成とユーロ安により下げ幅は比較的小さかった。英国はエネルギー・鉱業・生活必需品セクターの支えで1.8%の下落にとどまった。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年10月10日。

外国為替市場

為替市場は週を通じてボラティリティが高く、金利やリスク選好の変化に連動して動いた。米国債利回りの上昇でドルは序盤に強含んだが、投資家が慎重姿勢を強めると上昇分を失った。DXY指数は横ばいで終了し、市場心理が不安定であることを示した。

注目されたのは円だった。ドル円は一時152円まで上昇し、1年以上ぶりの高値をつけたが、その後151.7円付近まで反落した。日本銀行の忍耐強い姿勢とFRBの緩和的なスタンスの対比が円安圧力を維持している。

ポンドは直近の上昇から反落し、約1.335ドルに下落。英国の弱い経済指標とリスクオフの動きが要因だ。ユーロも週中に1.155まで下落したが、ドル安を受けて最終的に1.163まで回復した。

見通しと来週の焦点

10月13日~17日の週は、引き続き米政府の閉鎖問題が焦点となるだろう。もし政府機関が再開されれば、米国のCPIと小売売上高データが注目され、インフレが引き続き鈍化しているかどうかを確認することになる。数値が弱ければ年内追加利下げ観測が強まり、逆に予想を上回ればその見方が揺らぐ可能性がある。パウエル議長を含む複数のFRB当局者が講演を予定しており、そのトーンが経済データ以上に市場心理を左右する可能性がある。

中国では連休明けの信用および貿易データが発表予定で、景気刺激策の効果を測る材料となるだろう。ヨーロッパでは9月の最終インフレデータと信頼感指数が公表され、ECBとBoEが「長期据え置き姿勢」を維持できるかどうかが注目される。

原油市場は依然としてOPEC+の動向と中東情勢に敏感であり、モロッコ・マラケシュで開催されるIMF・世界銀行総会では新たな世界成長見通しが発表される可能性がある。

総じて、市場は10月中旬に入り「慎重な楽観」を保っている。各国中央銀行が緩和的姿勢を続けることを期待しつつ、経済データや地政学リスクによる突発的な変化にも警戒を怠っていない。