連邦準備制度(Fed)が金利を引き下げてもインフレが依然として高止まりしている場合、何が起こるのか?

金利の引き下げは通常、投資家を興奮させます。金利が低く、信用が緩和され、消費者と企業にとってより多くの余裕が生まれます。しかし、もしインフレがまだ続いていて、急激に下がることもなく、急激に上がることもなく、ただ…おそらく頑固に残っている場合はどうでしょうか?

それが中央銀行が直面するかもしれない奇妙なジレンマです。そして、連邦準備制度(Fed)はどうでしょうか?それは、必要でありながらもリスクのある決断に近づいています。

なぜ今、連邦準備制度(Fed)は金利を引き下げるのでしょうか?

おそらく、引き下げないだろうと思うでしょう。インフレはまだ3%を超えており、Fedの目標は2%です。それが彼らの赤線です。しかし、経済は直線的に動いていません!成長は一部で鈍化しており、信用条件は引き締まっており、労働市場も以前ほど強くありません(2025年7月の雇用報告がこれを示唆しています)。

では、ジレンマはこうです:インフレが2%に達するまで待つべきでしょうか?それがうまくいかない可能性もありますし、あるいはもっと早く引き下げて深刻な景気後退を防ぐべきでしょうか? アトランタFedの「粘着性CPI」は、多くのサービスで価格が依然として高いことを示しています。特に賃金に関連するサービスでです。ですので、インフレは自然に冷え込んでいるわけではありません。

そのため、Fedの関係者たちは「調整」や「微調整」といった言葉を使い続け、「刺激策」という言葉は使いません。経済を刺激することが目的ではなく、過度に動きすぎないことが目的です。

市場の現実チェック

2025年初頭、市場は少し興奮しすぎました。中央銀行は金利を引き下げ、株式は上昇し、金利は急速に下落しました、そしてその下落は早すぎました。市場の物語は「完璧な脱インフレ」でした。すべてはうまくいくと。しかし、うまくいきませんでした。

インフレは再び上昇しました。コアPCEはほとんど動きませんでした。そして突然、トレーダーたちはベットを撤回し始めました。金利の引き下げ回数は6回から、もしかしたら2回、もしかしたら1回に変わりました。

インフレ期待(債券市場で予想されるインフレ率)は依然として高いままでした。これはFedが見たくない状況です。そして、GDP成長率が同時に鈍化したとき、それが人々が「スタグフレーション(景気停滞とインフレの同時進行)」という言葉をささやき始めた時でした。

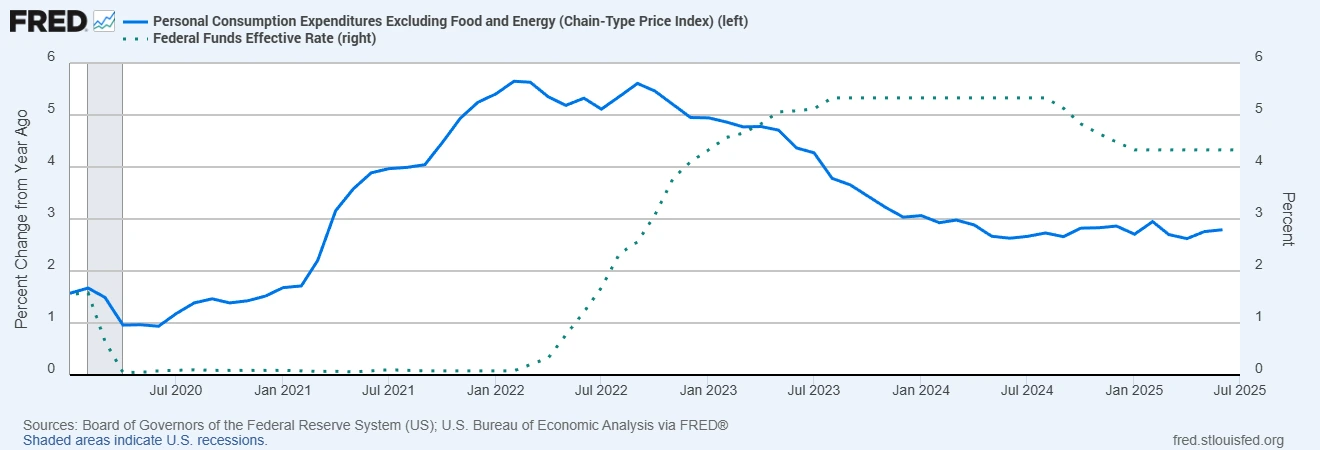

コアPCE vs. Fedの政策金利(2020-2025)

出典: 連邦準備制度理事会(米国);米国経済分析局を通じてFRED®

連邦準備制度(Fed)は2022年以降、積極的に政策を引き締めてきましたが、コアPCEインフレは依然として2%の目標を上回っています。インフレが粘り強く続いているため、2025年に金利が引き下げられる場合、それは控えめであり、慎重に監視されるでしょう。

全体像は改善していない

アメリカだけがこの問題に直面しているわけではありません。英国のインフレ率は6〜7%で、英国経済は特に好調ではありません。私たちは週次の市場まとめで、英国が過去2〜3週間でほとんど横ばいであることを話しました。ヨーロッパはその中間に位置しています。そして、ECBはどうでしょうか?まだ慎重です。

ブラジルのような新興市場では昨年金利を引き下げ始めましたが、それは彼らが最初に強く金利を引き上げた後でした。彼らは真の脱インフレを経験しました。それはアメリカが期待しているものとは違います。

BISやIMFのような国際機関は率直に言っています: インフレが本当に下がると確信できるまでは金利を引き下げてはいけません。なぜなら、もし早すぎる段階で金利を引き下げると、後で急いでブレーキをかけなければならなくなり、通常はそれが悪い結果を招くからです。

では、資産はどうなるか?

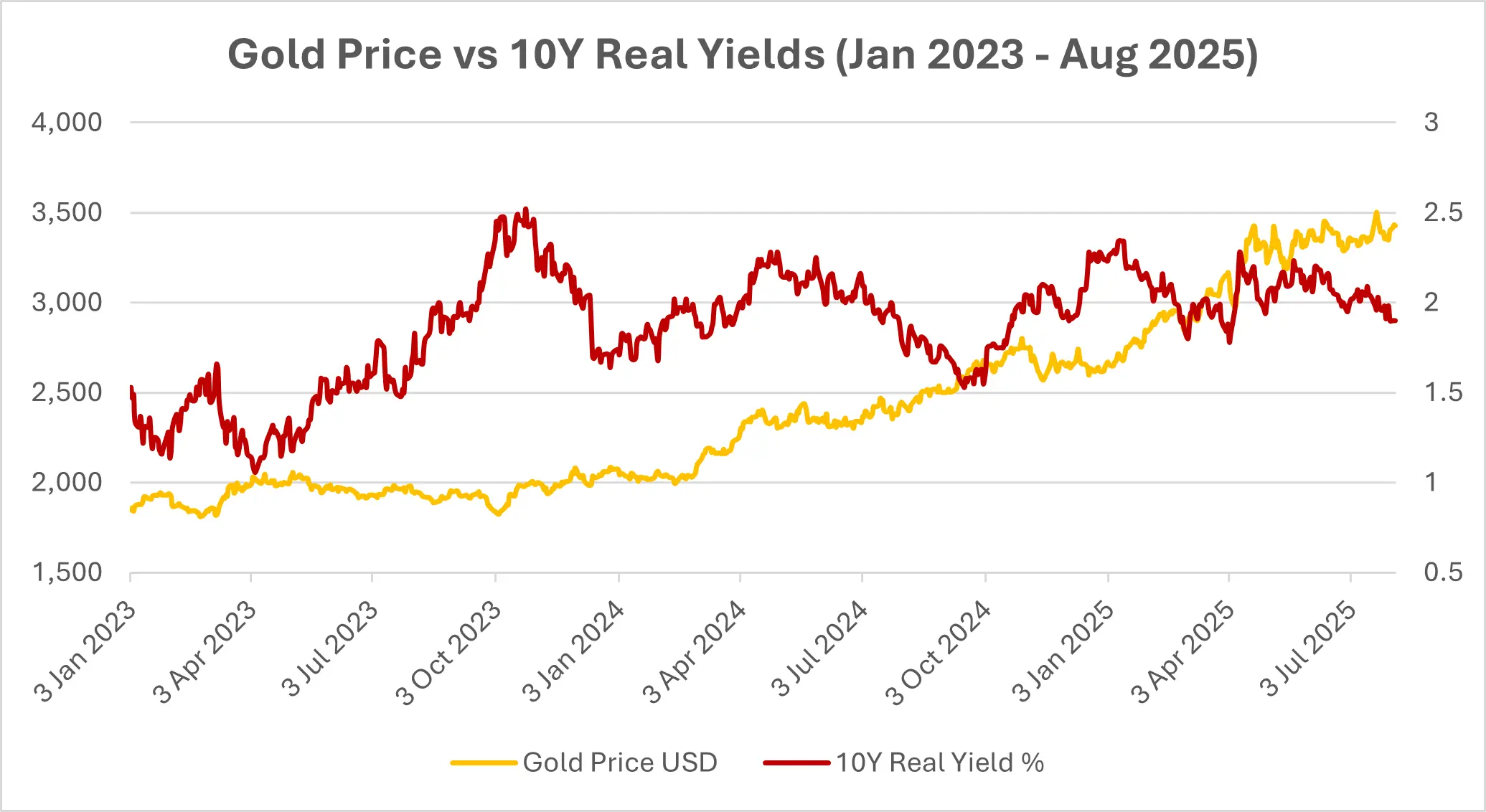

まずは金から始めましょう。実質金利が下がると、インフレが続く中でFedが金利を引き下げたとき、金は恩恵を受けやすいです。そして、これはまさに先週起こったことです;金は2%上昇しました。

出典: Investing.com(ゴールド);連邦準備制度理事会(米国)を通じてFRED®(10年実質金利)。データは2025年8月1日現在。

債券はもっと複雑です。確かに、利回りは下がるかもしれません。しかし、もしインフレがリターンを食い尽くすなら、それらの利得はあまり意味がありません。そして、長期債はどうでしょうか?もし投資家がインフレリスクに対してプレミアムを要求するなら、実際にはパフォーマンスが劣る可能性があります。

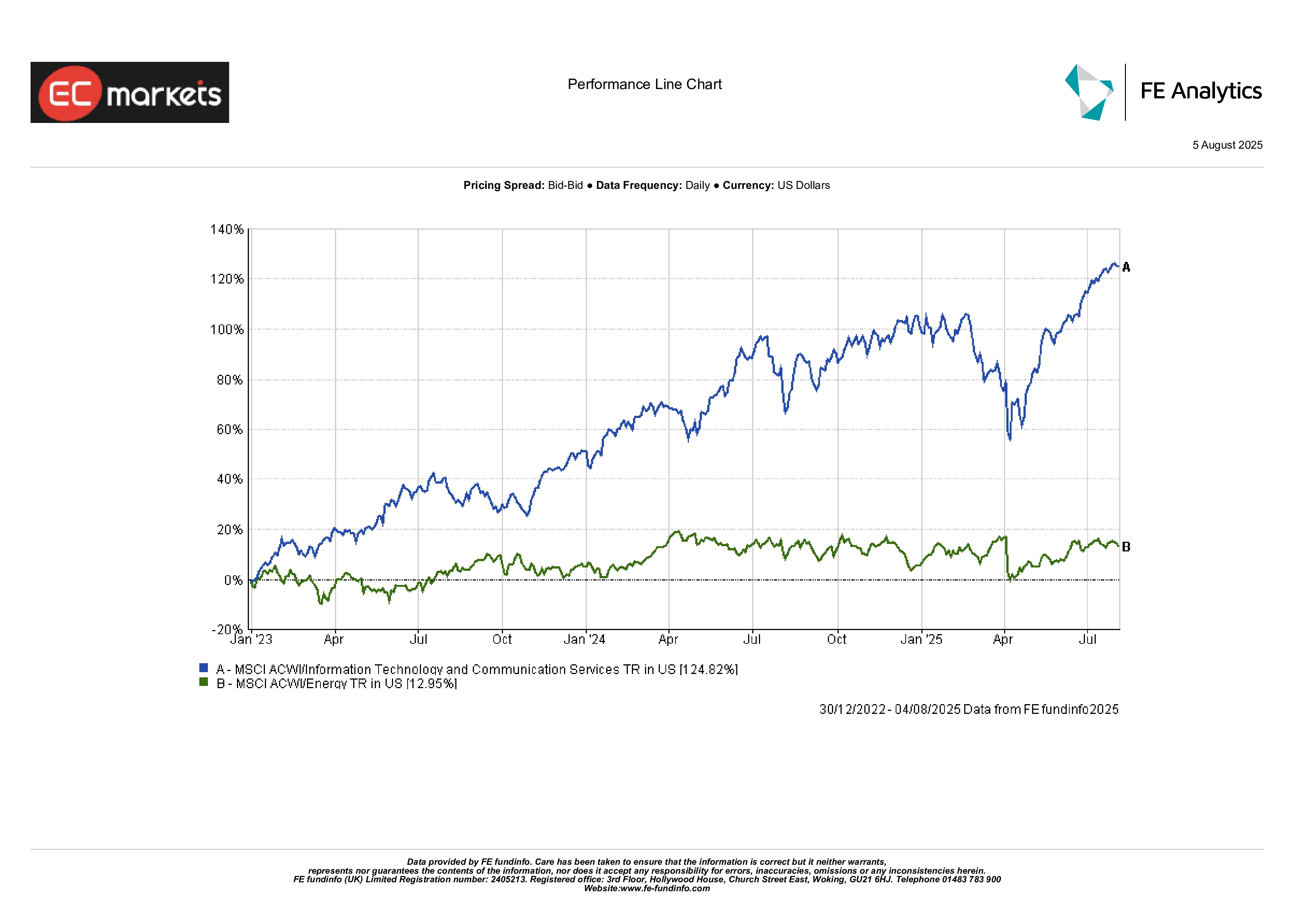

成長株は、政策が緩和されることによって短期的に上昇するかもしれませんが、インフレが高止まりし、消費者が圧迫されると、利益率の圧力に直面するでしょう。その場合、エネルギー株や商品関連株は良く見えるかもしれません。これらはインフレが持続する場合、通常は良いパフォーマンスを示します。

エネルギー vs テクノロジー(2023年1月〜2025年8月)

出典: FE Analytics。すべてのインデックスは米ドルベースの総リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年8月4日現在。

REITsはどうでしょうか?おそらくです。もし家賃が調整可能で、インフレがあまり攻撃的でない場合、良いヘッジとなります。しかし、消費者向けの業界は厳しい状況になる可能性があります。

これが間違って進んだ場合

最も恐ろしい結果は、単にインフレではありません。それは信頼の喪失です。もし連邦準備制度(Fed)がインフレが依然として高い状態で金利を引き下げると、人々はそれが2%に戻ることを信じなくなるかもしれません。そして一度期待が変わると、行動も変わり、投資家はパニックになります。

賃金-価格スパイラルがさらに進みます。インフレヘッジが増えます。変動性が高まります。

そして、もし他の中央銀行が堅実な立場を維持し、連邦準備制度(Fed)が緩和政策を取るなら?ドルが弱くなり、それがアメリカに再びインフレをもたらすかもしれません。それはフィードバックループです。一度始まると、管理するのは非常に難しいです。

最終的な考え

これは典型的な緩和サイクルではありません。そして、確実に無料のランチではありません。

もし連邦準備制度(Fed)がインフレが依然として頑固に続いている状態で金利を引き下げれば、最初は市場は喜ぶかもしれませんが、もし政策が漂っているように感じ始めれば、その熱意はすぐに冷めるかもしれません。投資家にとっては、現実主義の時です。それは実物資産、インフレ保護債券、そして実際に価格決定力を持つ企業に移行することを意味するかもしれません。

だって、現実的に言えば、もしインフレがしばらく収まらないなら、あなたは追いつける資産を持っていることを望むでしょう。