慎重な楽観論のもとで始まる2026年、金利見通しは安定 | 週間レビュー:2025年12月29日 – 2026年1月2日

経済概況

世界の政策当局者は、政策の分化と全体的に安定した環境の中で2026年を迎えている。米国では、連邦準備制度理事会(FRB)の関係者が、政策金利を3.50~3.75%に据え置いた後、利上げの一時停止を示唆している(今後の利上げは見込まれず、2026年には1回のみの利下げが想定されている)。経済指標はインフレの鈍化と緩やかな成長を示しており、市場ではFRBの利下げ回数(おそらく2回)が他の主要中央銀行を上回ると見られている。

欧州では、欧州中央銀行(ECB)が12月に金利を据え置き、成長見通しを上方修正するとともに、インフレが2%の目標水準付近にあることを指摘した。これにより、追加利下げの可能性は事実上閉ざされ、将来的な利上げの可能性さえ示唆された。

これに対し、イングランド銀行(BoE)はより緩やかな路線をとっている。成長の鈍化と英国の依然として高い3.2%のインフレ率を反映し、金融緩和が見込まれており、金利は2025年後半に4%から3.75%へ引き下げられる可能性がある。

中国経済は緩やかな回復の兆しを見せた。12月の製造業PMIは再び拡張局面(約50.1)に戻り、当局は約5%の成長目標達成に向けて、積極的な財政・金融支援を行う姿勢を示した。

日本銀行(BoJ)は政策金利を0.75%に引き上げ(30年ぶりの高水準)、インフレ率が2%に近づく中で、さらなる利上げの可能性を示唆したが、慎重なガイダンスのもとで円は引き続き弱含んだ。

総じて、米国と英国は金融緩和寄りである一方、欧州と日本はよりタカ派的な姿勢を示している。このような背景のもと、投資家は依然として慎重なポジションを維持している。最近の中央銀行のシグナルにより極端な不確実性は後退したものの、経済指標のばらつきや地政学的リスクにより、信頼感は抑制されている。

株式・債券・コモディティ

世界の株式市場は、堅調ながらも限定的な動きとなった。米国株式市場は祝日を含む週にやや軟調に推移した一方、欧州市場は上昇し、ロンドンのFTSE 100指数は10,000を突破、欧州の主要指数は楽観ムードの高まりを背景に過去最高値を更新した。アジア市場はまちまちで、日本の日経平均株価は週ベースで上昇して終了し、日本を除くアジアおよび新興市場の多くも上昇し、アジア(除く日本)は約1.7%上昇した。

セクター別の動きはまちまちで、市場の主導権は全体に広がるのではなく、一部の分野に集中した。債券市場では利回りが小幅に上昇した。米国債利回りは、重要な経済指標の発表を控える中、やや強含みで週を終えた。

コモディティ市場では、原油価格は変動の大きい週を経てほぼ横ばいとなり、2025年の下落を受けて年末には小幅安で終えた。金価格は、FRBの利下げ期待と継続的な安全資産需要に支えられ、1オンス4,300ドルを上回る水準で堅調に推移し、過去最高値付近を維持した。

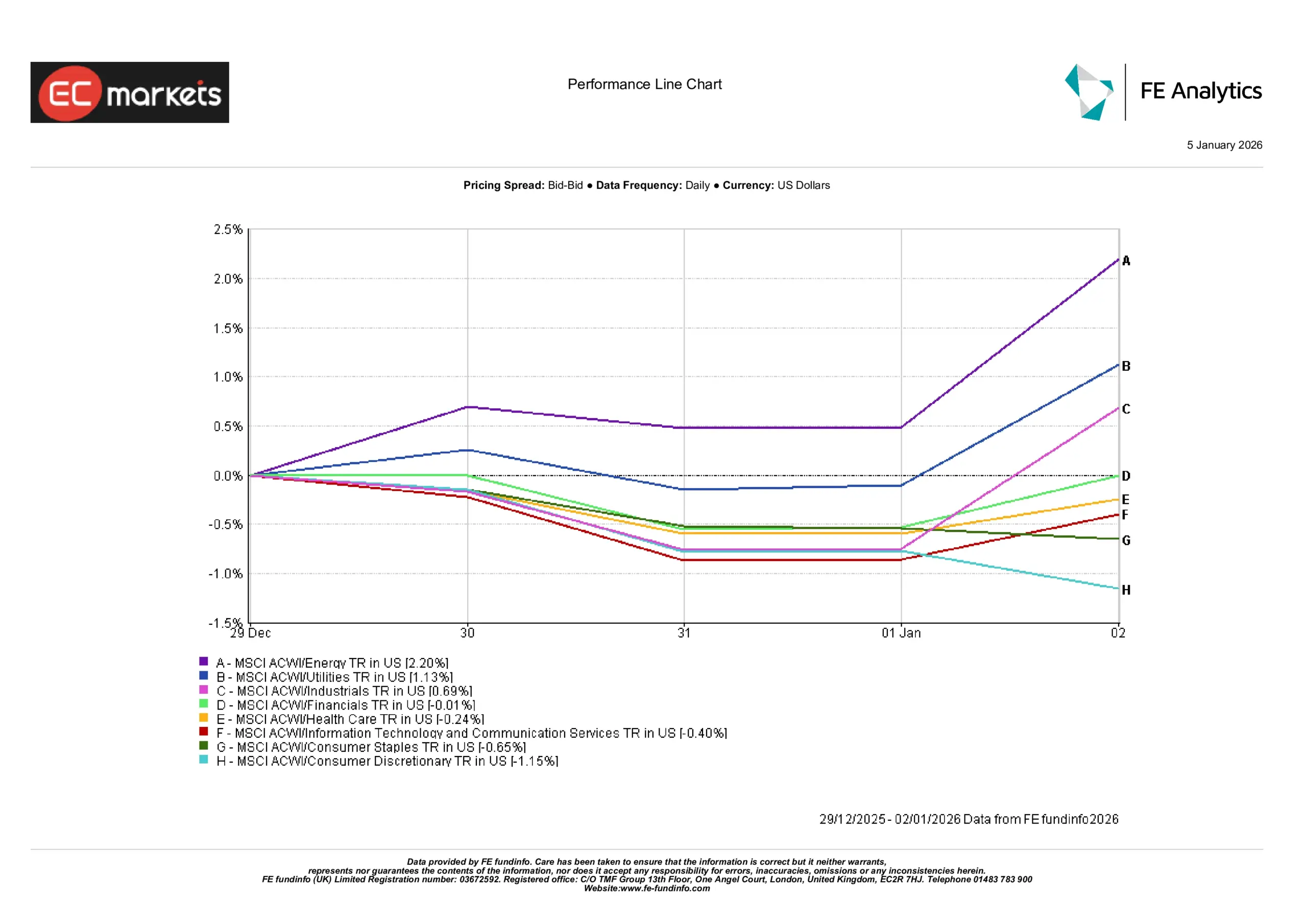

セクター別パフォーマンス

セクター全体の動向はまちまちで、上昇は一部の分野に集中した。エネルギーセクターが最も好調で、商品価格の堅調さを背景に週ベースで2%強上昇した。公益事業セクターも1%強上昇し、投資家がより安定的と見られる分野を選好していることを示した。

資本財・工業セクターは小幅に上昇し、かろうじてプラス圏で週を終えたが、その他の多くのセクターは勢いを欠いた。金融セクターは概ね横ばいとなり、テクノロジー関連セクターは小幅に下落し、この期間に成長株が市場を主導していなかったことを示唆している。

その他の分野では、パフォーマンスは相対的に弱かった。消費関連セクターが出遅れ、一般消費財が最大の下落となり、生活必需品セクターも下落して終了した。ヘルスケアセクターも小幅安となったが、下げ幅は限定的だった。全体として、セクター構成は慎重なトーンを示しており、広範なリスクオンではなく、エネルギーやディフェンシブ分野に強さが集中している。

セクター別パフォーマンス

出所:FE Analytics。すべての指数はUSD建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データ基準日:2026年1月2日。

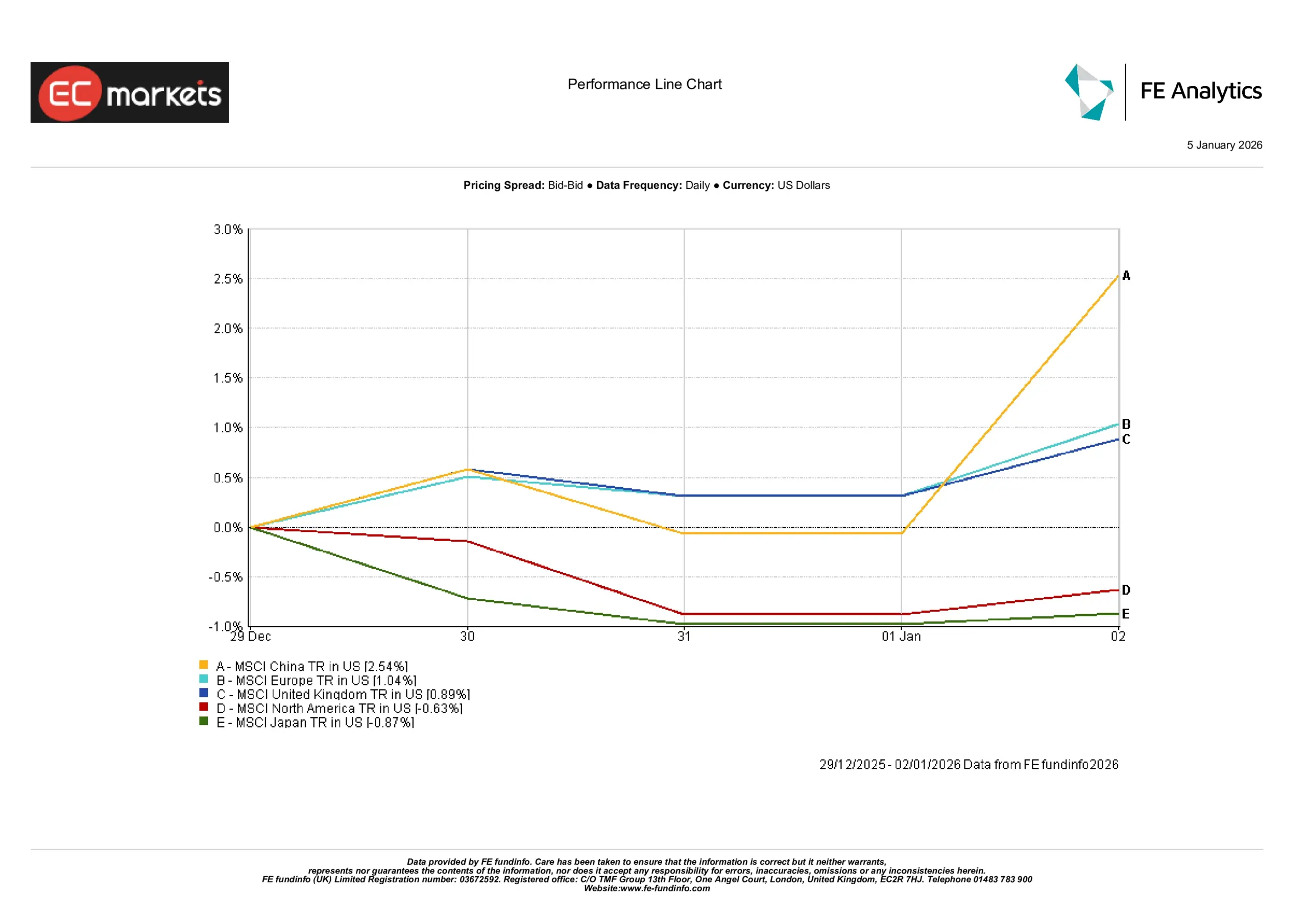

地域別市場

地域別市場でも、パフォーマンスの違いが明確に表れた。中国市場が期間中に2.5%超上昇し、年末にかけて投資家心理が改善する中で主導した。欧州市場は堅調な上昇を記録し、英国市場も米ドル建てで良好なパフォーマンスを維持しつつ上昇して終了した。

一方、米国株式は小幅に下落し、日本株も低調で、いずれもマイナス圏で期間を終えた。地域間の格差は、市場環境が依然として不均衡であることを浮き彫りにしており、一部の地域が再び注目を集める一方で、他の地域は出遅れている。

総合すると、地域別の動向は、投資家が全体的な楽観姿勢ではなく、選別的なアプローチを取っていることを示しており、広範なリスク拡大ではなく、特定の市場への資金ローテーションが進んでいることを示唆している。

地域別パフォーマンス

出所:FE Analytics。すべての指数はUSD建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データ基準日:2026年1月2日。

為替市場

主要為替市場の動きは比較的限定的だった。ユーロとポンドは週を通じてほぼ横ばいとなった。EUR/USDは1.17付近で取引され、GBP/USDは直近高値からやや反落した後、1.34半ばで推移した。日本銀行の最近の利上げにもかかわらず、金利差の大きさを背景に円安が進み、USD/JPYはそれを反映した。GBP/JPYは210~211付近で終了し、概ね横ばいだった。

全体として、米国の高い利回りが円に対するドル高を引き続き支えた一方、ユーロとポンドは各国中央銀行の政策シグナルや弱含みの経済指標により、やや圧迫された。今後、FRBが他の中央銀行よりも積極的に利下げを行う場合、ドルは2026年後半にかけて軟化する可能性がある。現時点では、為替の動きは主にリスク選好と金利差を反映しており、米ドル指数は週末にかけて小幅に強含んで終了した。

見通しと今後の注目点

市場が2026年初頭に進む中、注目は再び発表される経済指標に向けられている。米国では、ISM製造業指数や1月の雇用統計を含む雇用関連指標が、労働市場の冷え込みや賃金圧力の再燃を示す兆候があるかどうかを判断するため、注視されるだろう。FRB、ECB、BoEの当局者による発言も短期的な期待形成に影響を与える可能性がある。

米国の政治動向も不確実性を高める可能性があり、FRB議長の指名を巡る動きや、通商政策に関する今後の法的判断が注目される。決算シーズンは1月中旬に始まり、米国の銀行や大手テクノロジー企業が先陣を切る。ガイダンスは、依然としてモメンタムに左右される市場において、センチメント形成の鍵となるだろう。

欧州では、1月後半に発表される第4四半期GDPおよびインフレ指標が重要となるが、直近の経済カレンダーは比較的軽い。中国の貿易統計やPMIの発表も、回復の持続性を見極める上で注目されるだろう。総じて、年初の休暇で流動性が薄い数週間は、市場はデータ主導かつ慎重な姿勢を維持する可能性が高く、新たな経済的サプライズや地政学的動向がない限り、概ね安定した展開が見込まれる。