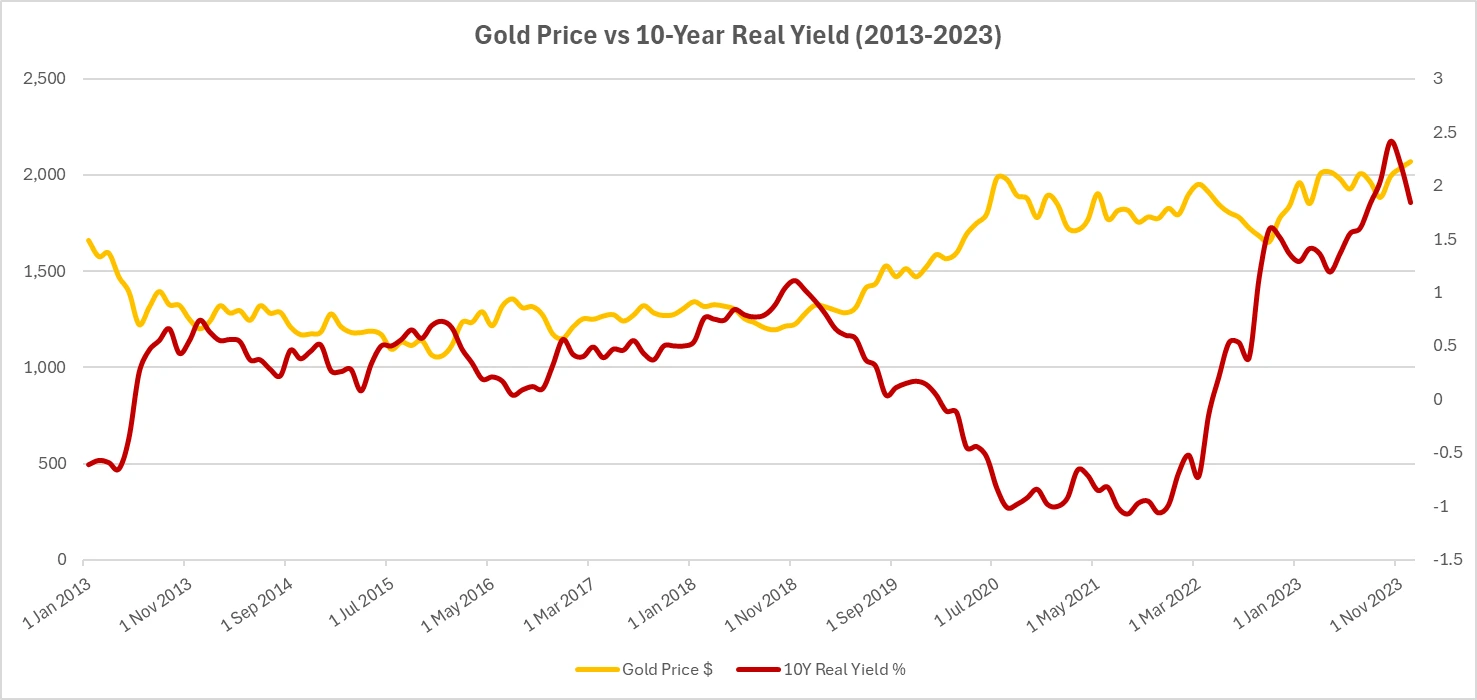

実質利回りと金価格の関係 ― 10年間の振り返り

金は長年にわたり、インフレヘッジや市場が不安定なときに安心して眠るための手段として選ばれてきました。しかし、ここで疑問です。特に実質的なインフレ調整後の金利が上昇し始めたらどうなるのでしょうか?

教科書的な答えは簡単です。実質利回りが高くなると、利回りのない資産である金の魅力は低下します。逆に、実質利回りが低下またはマイナスになると、金は急に魅力的に見えます。これが理論です。しかし、過去10年間は、市場が必ずしもこの台本通りに動くわけではないことを示しました。

古典的な逆相関関係

実質利回りは、インフレを差し引いた後に債券から実際に得られる収益を示します。実質利回りが上昇すると債券が有利になり、金は魅力を失います。逆に低下すると、価値保存手段を探す投資家にとって金が有利になります。

長期的に見ると、金と米国10年物実質利回りとの相関はおよそ-0.8と、市場関係としてはかなり強いものです。そして歴史が示す通り、極端に低いまたはマイナスの実質利回りの期間は、金価格の大幅な上昇と一致してきました。PIMCOはかつて、実質利回りが1%上昇するごとに金価格が20〜25%下落する可能性があると推定しました。そのため、金は「アンチ債券」と呼ばれることもあります。

10年間のデータ

2013年の「テーパータントラム」では、FRBが金融刺激策縮小の可能性を示唆し、実質利回りは0.5%上昇、金価格は約15%下落しました。

2017〜2018年には、FRBが着実に利上げを行い、実質利回りはプラス圏に入り、年末までに金価格は1,200ドル/オンスを下回りました。

そして2020年、金利がゼロに引き下げられ、大規模な刺激策が導入されると、実質利回りは-1%近くまで急落。金価格は2,070ドル/オンスまで急騰しました。

2022年にはインフレが急上昇し、中央銀行は積極的な金融引き締めに転じ、実質利回りは数カ月で-1%から+1.5%に急上昇しました。多くのモデルは「金は急落するはず」と予測しましたが、価格は1,800ドル/オンス近辺を維持しました。

そして2023年、実質利回りが高止まりする中でも、金価格は過去最高値に接近。従来のパターンは明らかに試されていました。

出所: Investing.com(金価格)、米国連邦準備制度理事会(FRED®経由、10年物実質利回り)。データは2025年8月12日時点。

過去10年間、金価格(青)と米国10年物実質利回り(オレンジ)は一般的に逆方向に動いてきましたが、近年は例外も見られます。

パターンが崩れた理由

主に3つの要因が影響しました。

- 地政学 – 欧州での戦争や広範な不確実性が安全資産需要を急増させた。

- 中央銀行の買い – 2022年だけで1,000トン以上の購入が価格の下支えとなった。

- 為替の動き – 2022年前半はドル高が金価格を押し下げたが、後半にドルが軟化するとその影響は消えた。

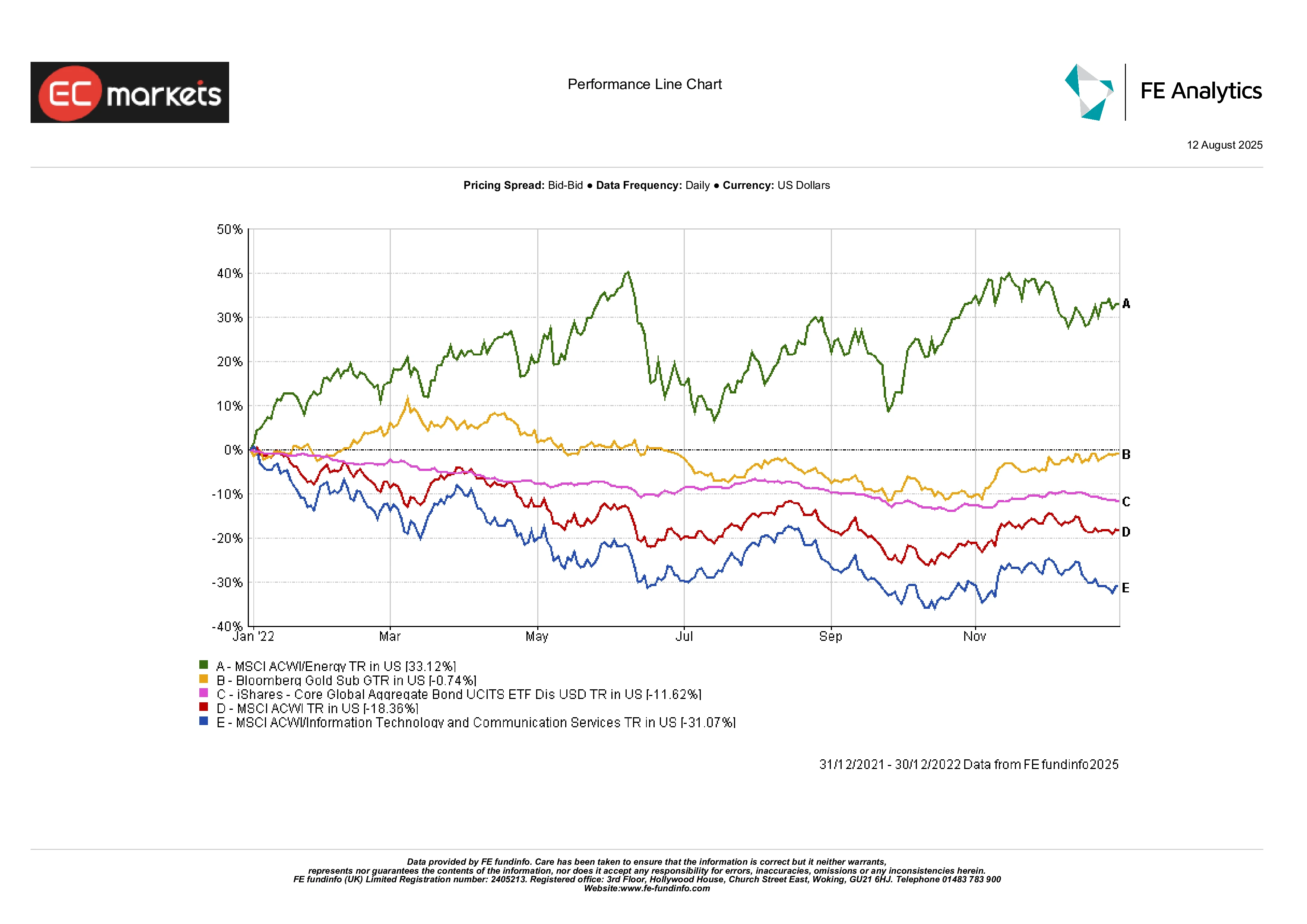

資産クラス間の比較

2022年はほぼすべての資産にとって厳しい年でした。株式は下落し、債券は記録的な悪年となりました。一方、金は横ばい。それだけでクラシックな60/40ポートフォリオや、利回り上昇で価値を失ったインフレ連動債よりも良い結果を出しました。

エネルギー株は年初に好調でしたが、その勢いは失われました。テクノロジー株は金利上昇で大きな打撃を受けました。その中で金は、ポートフォリオに一部組み入れる理由を再確認させました。それは興奮のためではなく、安定性のためです。

2022年資産クラス別パフォーマンス

出所: FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年8月12日時点。

2022年、金は横ばいながらも、債券、世界株式、テクノロジー株など主要資産クラスを上回りました。唯一の大きな勝者はエネルギーでした。

リスクと例外

「実質利回り上昇=金下落」の法則は多くの場合当てはまりますが、常にそうとは限りません。危機時には、安全性が主な要因となり、両方が同時に上昇することもあります。また、中央銀行が大量購入を続ければ、金の利回りへの感応度は恒久的に弱まる可能性があります。

一方で、低インフレと高い実質利回りが長期間続く世界では、1980年代や1990年代後半と同様に、金にとって厳しい環境になるでしょう。

最終的なまとめ

過去10年は、実質利回りと金価格の関係を確認すると同時に、その関係が大きな要因によって変化し得ることを示しました。インフレショック、地政学リスク、中央銀行の積み増し購入…いずれも従来のルールを書き換える可能性があります。

投資家にとって重要なのは、実質利回りを無視するのではなく、パズルの一部として捉えることです。平穏な時期には、実質利回りが金価格の方向を示す最良の指標となることが多いですが、荒れる時期には市場の関心は他に移ります。

確かに、歴史的には実質利回りの低下は金価格を押し上げ、上昇は押し下げる傾向があります。ただし、市場がそれ以上に重要と感じる要因があるときには、その限りではありません。