Q1 2026 – Pembaruan & Prospek Pasar Global

Pada Q1, pasar mengalami perubahan yang cukup signifikan seiring investor menghadapi kenaikan harga energi, rotasi sektor, dan meningkatnya ketidakpastian terkait laju pelonggaran moneter global. Optimisme yang mewarnai bulan-bulan terakhir tahun 2025 mulai memudar ketika pasar komoditas melonjak dan kepemimpinan pasar saham berubah arah. Saham sektor energi menjadi yang berkinerja paling unggul di pasar global, sementara sektor teknologi dan konsumsi kehilangan momentum. Pada saat yang sama, pasar obligasi kembali mengalami volatilitas ketika investor menilai ulang risiko inflasi dan waktu pemotongan suku bunga.

Dalam artikel ini, kami membahas latar belakang makroekonomi di AS, Eropa, dan Asia/EM, merangkum kinerja lintas aset Q1, serta menguraikan posisi investasi untuk beberapa bulan ke depan.

Lanskap Makroekonomi

Amerika Serikat: Ekonomi AS memasuki tahun 2026 dengan momentum moderat, namun disertai meningkatnya ketidakpastian terkait arah kebijakan moneter. Aktivitas ekonomi tetap didukung oleh belanja konsumen dan pasar tenaga kerja yang relatif tangguh, meskipun biaya pinjaman yang lebih tinggi terus membebani sektor perumahan dan investasi korporasi. Tekanan inflasi berlanjut hingga kuartal pertama, terutama seiring lonjakan harga energi, yang memperumit prospek kebijakan The Fed. Para pembuat kebijakan mempertahankan sikap hati-hati, menekankan pendekatan berbasis data saat menimbang risiko pelonggaran terlalu dini dibandingkan potensi perlambatan pertumbuhan.

Eropa: Kondisi ekonomi di kawasan euro tetap lemah. Produksi industri terus tertekan akibat permintaan eksternal yang lemah dan biaya energi yang tinggi, sementara aktivitas sektor jasa hanya memberikan dukungan terbatas terhadap pertumbuhan. Bank Sentral Eropa mempertahankan sikap kebijakan yang hati-hati, menyeimbangkan momentum ekonomi yang melambat dengan inflasi yang masih berada di atas target di beberapa negara. Upaya konsolidasi fiskal di sebagian wilayah juga berkontribusi terhadap lingkungan ekonomi yang lebih terkendali.

Asia & EM: Di Asia dan pasar negara berkembang, kinerja ekonomi tetap tidak merata. Jepang terus mendapatkan manfaat dari permintaan domestik yang stabil dan momentum reformasi korporasi yang berlanjut, mendukung pertumbuhan moderat. Sebaliknya, pemulihan China tetap rapuh karena tantangan struktural di sektor properti dan sentimen konsumen yang berhati-hati menekan aktivitas ekonomi. Secara lebih luas, pasar negara berkembang tetap sensitif terhadap perubahan arus modal global dan pergerakan harga komoditas.

Secara keseluruhan, latar belakang makro pada Q1 mencerminkan lingkungan di mana pertumbuhan global tetap positif namun rapuh, sehingga membuat pasar semakin sensitif terhadap guncangan komoditas, sinyal kebijakan, dan perkembangan inflasi.

Ringkasan Pasar Saham: Risiko Kembali, Namun Selektif

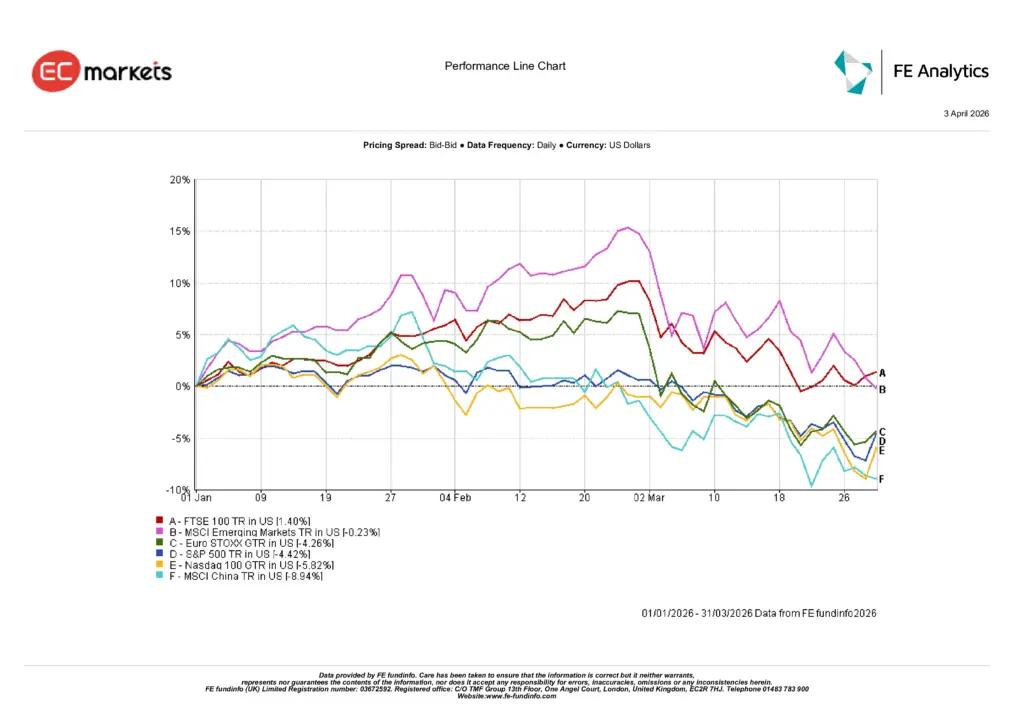

Amerika Serikat: Saham AS berada di bawah tekanan pada Q1, dengan S&P 500 turun 4,6% dan Nasdaq-100 melemah 5,82%. Pergerakan ini tidak terjadi secara merata, namun tetap menandai pembalikan yang jelas dari kekuatan luas yang terlihat pada akhir tahun sebelumnya. Kenaikan harga energi, kembali munculnya kekhawatiran inflasi, serta berkurangnya antusiasme terhadap saham pertumbuhan dengan valuasi tinggi menekan sentimen pasar. Sektor teknologi, yang sebelumnya memimpin reli, kehilangan momentum seiring investor beralih dari sektor yang sensitif terhadap suku bunga.

Eropa: Saham Eropa juga mencatat kinerja yang lebih lemah, meskipun gambaran keseluruhannya beragam. Indeks Euro STOXX turun 4,26% dalam dolar AS, mencerminkan ekspektasi pertumbuhan yang lebih lambat serta dampak kenaikan biaya input. Sebaliknya, FTSE 100 naik 1,40%, didukung oleh eksposur yang lebih besar terhadap perusahaan energi dan komoditas. Ketahanan relatif ini menonjol pada kuartal di mana komposisi sektor lebih penting dibandingkan narasi regional secara umum.

Asia & EM: Asia dan pasar negara berkembang mencatat kuartal yang beragam. Indeks MSCI Emerging Markets secara umum datar, hanya turun tipis 0,23%, namun di balik angka tersebut terdapat perbedaan kinerja yang tajam. Saham China menunjukkan kelemahan signifikan, dengan MSCI China turun 8,94%, seiring kekhawatiran terhadap permintaan domestik dan pemulihan yang tidak merata terus membebani sentimen. Pesan utamanya jelas: selektivitas kembali, dan investor menjadi kurang bersedia menghargai cerita pertumbuhan yang lemah tanpa dukungan kebijakan yang lebih kuat.

Kinerja Indeks Q1 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam dolar AS. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 31 Maret 2026.

Rotasi Sektor dan Tema Pasar

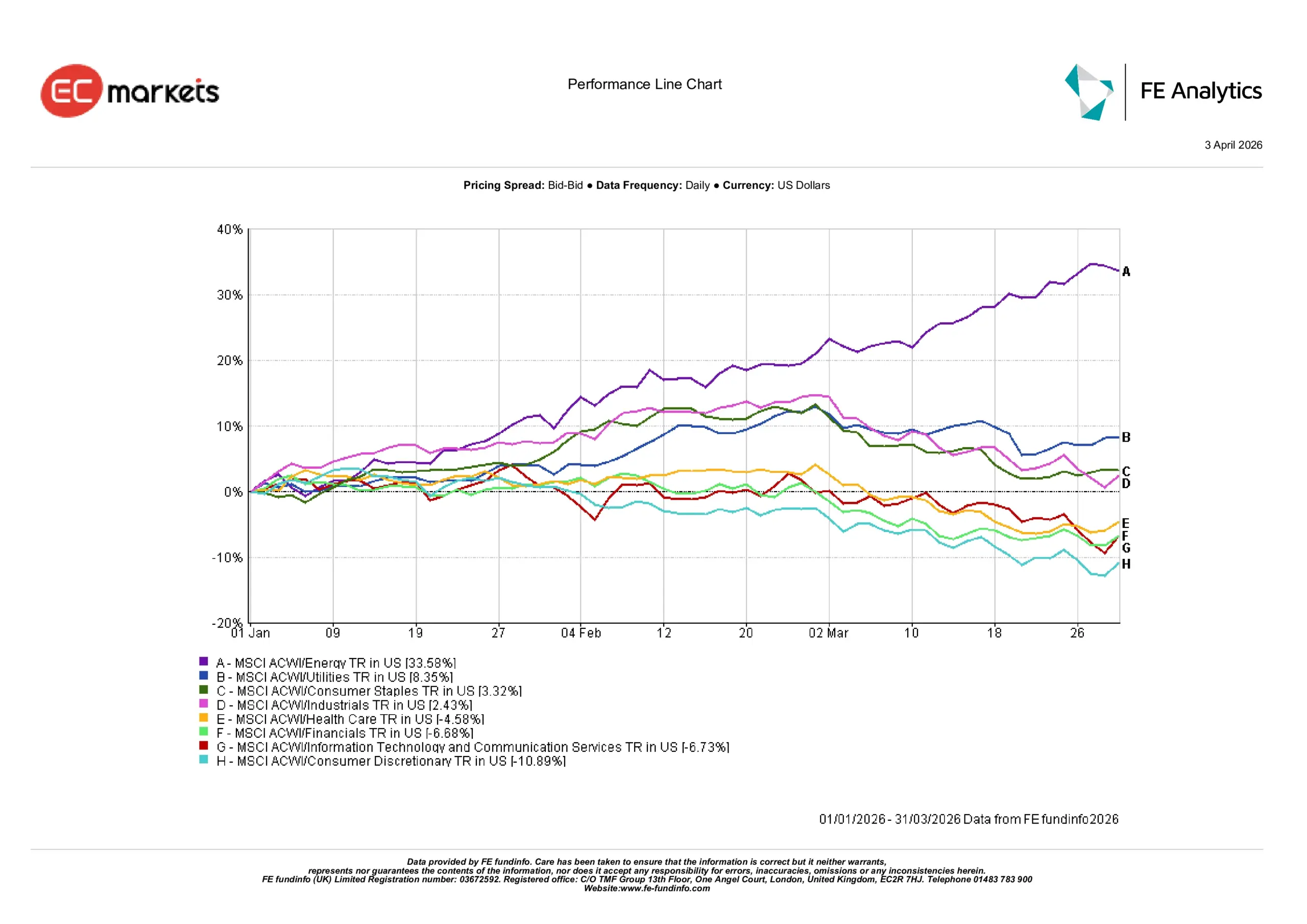

Energi Mendominasi: Kepemimpinan sektor berubah secara signifikan selama Q1, dengan industri yang terkait komoditas melonjak ke puncak kinerja. Sektor energi menjadi yang paling menonjol, naik 35,6% seiring lonjakan harga minyak dan meningkatnya kekhawatiran pasokan di pasar global. Kenaikan harga minyak mentah secara langsung mendorong kenaikan kuat pada produsen minyak dan perusahaan terkait energi, menjadikan sektor ini sebagai pemimpin utama selama kuartal.

Sektor Defensif Bertahan: Sektor defensif juga menarik minat investor seiring meningkatnya volatilitas pasar. Utilitas naik 8,4%, didukung oleh profil pendapatan yang stabil dan arus kas yang dapat diandalkan selama periode ketidakpastian. Barang konsumsi pokok naik 3,3%, mencerminkan permintaan berkelanjutan terhadap perusahaan dengan daya penetapan harga yang kuat dan permintaan konsumen yang tangguh. Sektor industri juga mencatat kenaikan moderat sebesar 2,4%, didukung oleh belanja infrastruktur global dan aktivitas manufaktur yang stabil.

Sektor Pertumbuhan dan Siklis Melemah: Sebaliknya, beberapa sektor berbasis pertumbuhan mengalami tekanan karena investor beralih dari aset berisiko tinggi. Teknologi informasi dan layanan komunikasi turun 6,7%, menandai pembalikan setelah kinerja kuat pada tahun 2025. Sektor keuangan juga turun 6,7% akibat volatilitas pasar obligasi dan ketidakpastian terkait waktu penurunan suku bunga. Sektor kesehatan turun 4,6%, sementara saham konsumsi non-primer menjadi yang terlemah dengan penurunan 10,9%, di tengah kekhawatiran bahwa kenaikan biaya energi dan kondisi keuangan yang lebih ketat dapat membebani belanja konsumen.

Kinerja Sektor Q1 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam dolar AS. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 31 Maret 2026.

Pendapatan Tetap: Kembali Relevan

Pasar obligasi kembali memperoleh relevansi selama Q1 setelah beberapa kuartal di mana aset pendapatan tetap kesulitan memberikan diversifikasi yang berarti. Imbal hasil obligasi pemerintah secara umum stabil, seiring investor menilai ulang risiko inflasi dan waktu potensi pelonggaran moneter. Pasar obligasi pemerintah AS mengalami periode volatilitas karena ekspektasi pemotongan suku bunga cepat oleh Federal Reserve memudar di tengah kenaikan harga komoditas dan tekanan inflasi yang berkelanjutan. Obligasi pemerintah Eropa bergerak dalam kisaran serupa, dengan investor menyeimbangkan pertumbuhan yang melambat dan inflasi yang masih di atas target bank sentral. Meskipun terdapat fluktuasi ini, obligasi mulai kembali muncul sebagai komponen stabil dalam portofolio terdiversifikasi, sementara imbal hasil yang masih tinggi terus menarik investor yang mencari pendapatan dan perlindungan defensif.

Imbal Hasil Obligasi Pemerintah

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks merupakan indeks acuan obligasi pemerintah Bloomberg. Total return ditampilkan dalam mata uang lokal, kecuali global yang dalam dolar AS. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 31 Maret 2026.

Komoditas dan Mata Uang: Energi Memimpin Reli

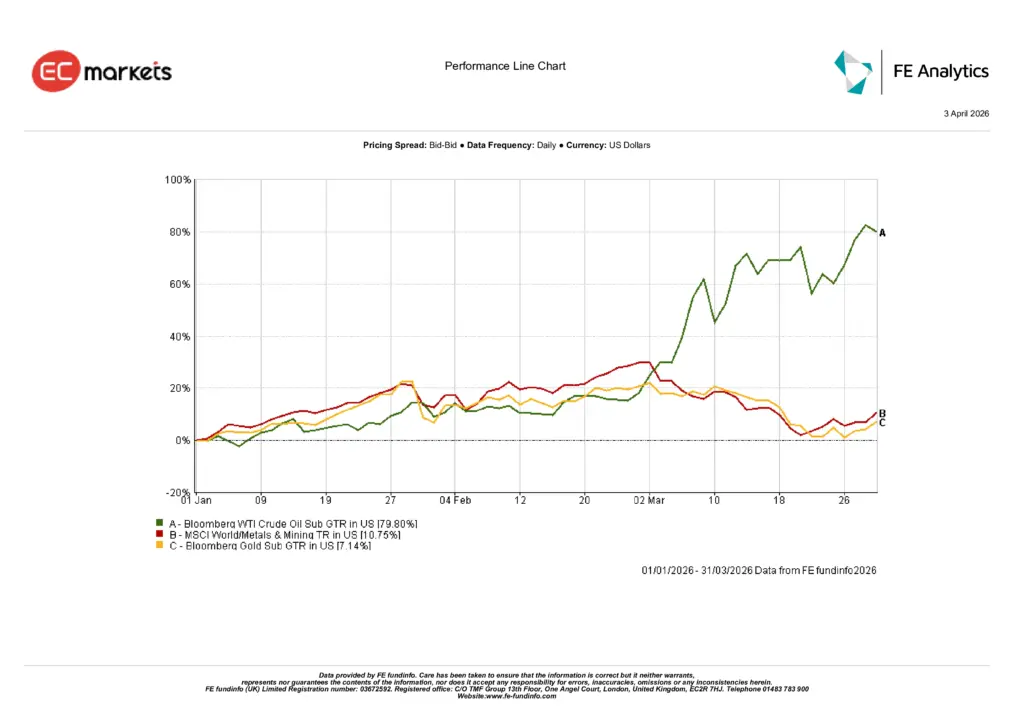

Minyak Memimpin Lonjakan Komoditas: Pasar energi mendominasi kompleks komoditas selama Q1, dengan minyak mentah mencatat lonjakan dramatis hampir 80% selama kuartal. Kekhawatiran pasokan, ketegangan geopolitik, dan persediaan global yang lebih ketat mendorong harga naik tajam, menjadikan minyak sebagai komoditas dengan kinerja terbaik. Lonjakan harga energi juga secara langsung mendorong rotasi sektor di pasar saham, menghasilkan kenaikan kuat pada saham energi dan memperkuat kekhawatiran inflasi global.

Emas Menguat Seiring Ketidakpastian Meningkat: Logam mulia juga mencatat kinerja yang solid karena investor mencari perlindungan dari meningkatnya volatilitas dan risiko inflasi. Harga emas naik sekitar 7% selama kuartal, didukung oleh permintaan aset safe-haven dan pembelian berkelanjutan oleh bank sentral. Logam industri juga menguat, dengan indeks MSCI World Metals & Mining naik sekitar 10,7%, mencerminkan harga komoditas yang lebih tinggi serta tren investasi berkelanjutan dalam infrastruktur dan rantai pasok.

Kinerja Komoditas Q1 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam dolar AS. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 31 Maret 2026.

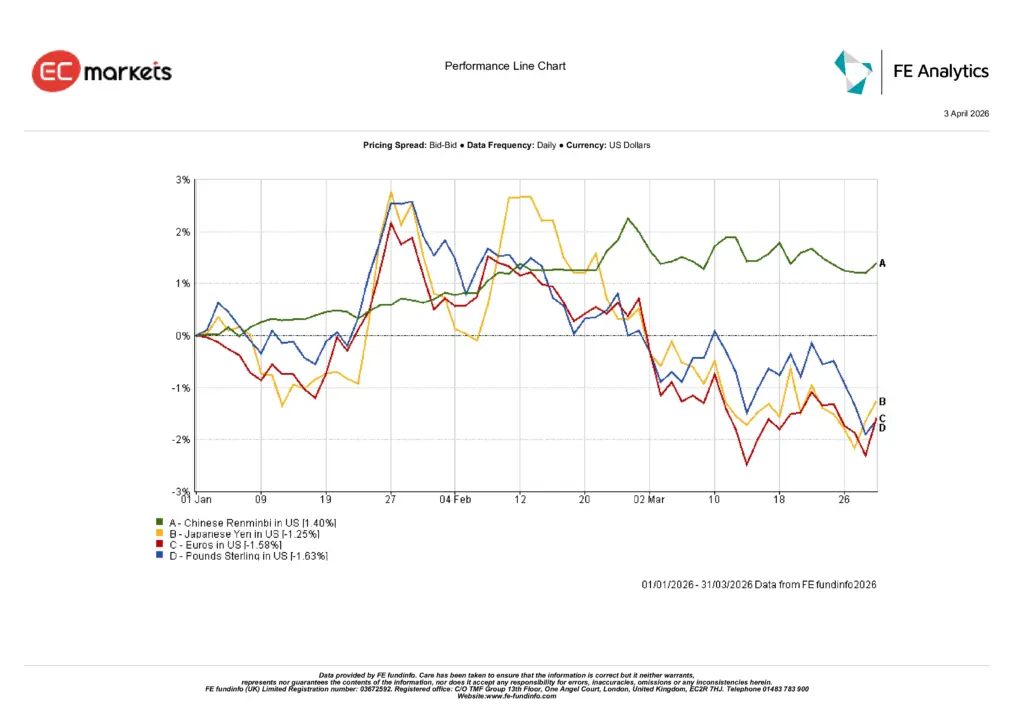

Pergerakan Valas Moderat namun Beragam: Pergerakan mata uang selama Q1 relatif terbatas, namun menunjukkan perbedaan di antara ekonomi utama. Renminbi China menguat sekitar 1,4%, didukung oleh sinyal kebijakan yang stabil dan upaya menjaga stabilitas mata uang. Sementara itu, mata uang pasar maju melemah sedikit terhadap dolar AS, dengan euro turun sekitar 1,6%, pound sterling melemah sekitar 1,6%, dan yen Jepang turun sekitar 1,3%. Perbedaan suku bunga dan aktivitas carry trade yang berkelanjutan terus memengaruhi arus valuta asing, sehingga dolar tetap relatif kuat sepanjang kuartal.

Dinamika Mata Uang Q1 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam dolar AS. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 31 Maret 2026.

Prospek dan Penempatan

Ke depan, pasar kemungkinan akan tetap sangat sensitif terhadap perkembangan inflasi, harga komoditas, dan kebijakan bank sentral. Kenaikan tajam harga energi selama Q1 telah menambah ketidakpastian mengenai waktu dan kecepatan pelonggaran moneter, terutama di Amerika Serikat dan Eropa. Meskipun pertumbuhan ekonomi secara keseluruhan masih positif, tanda-tanda perlambatan di beberapa ekonomi utama menunjukkan bahwa pembuat kebijakan akan terus mengadopsi pendekatan yang hati-hati dan berbasis data dalam beberapa bulan mendatang.

Bagi investor, lingkungan ini semakin menuntut selektivitas. Reli risiko yang luas yang mewarnai sebagian besar tahun 2025 telah berubah menjadi kondisi pasar yang lebih tidak merata, di mana posisi sektor dan eksposur regional kemungkinan akan memainkan peran yang lebih besar dalam menentukan imbal hasil. Sektor yang terkait dengan komoditas dan perusahaan dengan daya penetapan harga yang kuat dapat terus menarik minat jika tekanan inflasi berlanjut, sementara sektor defensif dapat tetap relevan jika volatilitas meningkat.

Pada saat yang sama, pasar pendapatan tetap mulai kembali mendapatkan peran penting dalam portofolio terdiversifikasi karena imbal hasil yang tinggi memberikan pendapatan sekaligus potensi perlindungan terhadap penurunan. Dengan ekspektasi kebijakan yang terus berkembang dan kondisi makroekonomi yang tetap dinamis, mempertahankan diversifikasi lintas kelas aset akan tetap menjadi pertimbangan utama bagi investor dalam menghadapi sisa tahun 2026.

Kesimpulan

Kuartal pertama 2026 menandai perubahan dinamika pasar, di mana kenaikan harga energi, rotasi sektor, dan perubahan ekspektasi kebijakan membentuk ulang sentimen investor. Pasar saham mengalami penurunan moderat di beberapa wilayah, sementara kepemimpinan beralih dari sektor pertumbuhan ke energi dan sektor defensif. Pasar komoditas, khususnya minyak, muncul sebagai pendorong utama imbal hasil, sementara pergerakan mata uang relatif tetap terkendali.

Meskipun volatilitas masih berlanjut, kuartal ini menyoroti pergeseran menuju lingkungan investasi yang lebih selektif. Dengan tekanan inflasi, tren komoditas, dan kebijakan bank sentral yang terus memengaruhi pasar global, investor kemungkinan akan tetap fokus pada diversifikasi dan penempatan yang hati-hati di berbagai kelas aset seiring berjalannya tahun.