Lonjakan Harga Minyak Memperpanjang Repricing Inflasi saat Pasar Beralih ke Lindung Nilai Energi | Rekap Mingguan: 09–13 Maret 2026

Pasar global menghabiskan minggu ini dengan melakukan repricing risiko inflasi setelah lonjakan harga minyak memicu rotasi defensif di pasar saham, obligasi, mata uang, dan komoditas.

Ikhtisar Ekonomi

Pasar menghabiskan minggu ini dengan memproses fase kedua dari guncangan energi. Brent melonjak secara intraday mendekati 119 di awal minggu dan kemudian mereda, yang membuat minyak tetap menjadi variabel makro dominan yang membentuk ekspektasi inflasi serta penetapan harga suku bunga. Pergerakan ini dipicu oleh sisi pasokan melalui gangguan pengiriman di Timur Tengah, dan membangun kembali ekspektasi “lebih tinggi untuk lebih lama” saat investor beralih ke lindung nilai energi dan mengurangi eksposur terhadap aset yang sensitif terhadap durasi. Penyebabnya adalah guncangan dari sisi pasokan melalui saluran minyak. Dampaknya adalah kondisi keuangan yang lebih ketat karena premi jangka waktu meningkat dan toleransi risiko menurun.

Data makro AS memberikan angka tetapi tidak memberikan pesan yang sederhana. CPI Februari naik 0,3% MoM dan 2,4% YoY, sementara CPI inti naik 0,2% MoM dan 2,5% YoY. Angka-angka ini sesuai dengan konsensus dan tercatat sebelum lonjakan harga minyak sempat sepenuhnya tercermin dalam data. Implikasinya adalah bahwa disinflasi masih berlangsung untuk saat ini, tetapi inflasi utama dapat menjadi lebih persisten jika biaya bahan bakar yang lebih tinggi masuk ke harga transportasi dan barang. Klaim awal pengangguran bertahan di 213.000 pada minggu yang berakhir 6 Maret, yang menunjukkan pemutusan kerja yang rendah dan latar belakang pasar tenaga kerja yang masih stabil. Sentimen konsumen Universitas Michigan turun menjadi 55,5 dalam pembacaan awal bulan Maret karena rumah tangga menyebutkan harga bensin yang lebih tinggi dan ketidakpastian. Secara keseluruhan hal ini menunjukkan bahwa ekonomi tidak sedang melemah tajam, tetapi dorongan dari energi meningkatkan risiko bahwa pelonggaran kebijakan dapat tertunda jika efek putaran kedua mulai muncul.

Di luar AS, para pembuat kebijakan tetap berhati-hati. Eropa menyeimbangkan pertumbuhan yang rapuh dengan risiko energi impor. Inggris tetap sensitif terhadap biaya bahan bakar mengingat momentum ekonomi yang lemah. Di Asia, Jepang memantau volatilitas mata uang dan dampak limpahan suku bunga, sementara China memberi sinyal fleksibilitas untuk mendukung permintaan jika guncangan eksternal berlanjut. Hierarki sederhana tetap berlaku. Minyak adalah saluran transmisi di mana ekspektasi inflasi, kredibilitas kebijakan, dan selera risiko sedang dikalibrasi ulang.

Saham, Obligasi, dan Komoditas

Saham diperdagangkan sepanjang minggu dengan batasan anggaran risiko yang jelas. Pasar mencoba reli stabilisasi singkat di awal minggu, tetapi reli tersebut memudar ketika harga minyak dan imbal hasil obligasi pemerintah bergerak lebih tinggi. Pada hari Jumat, S&P 500 turun sekitar 2,4%, Nasdaq turun sekitar 2,6%, dan Dow Jones kehilangan sekitar 2,5%. Penyebabnya adalah repricing premi inflasi melalui harga minyak yang lebih tinggi. Dampaknya adalah tekanan baru pada valuasi saham karena tingkat diskonto yang lebih tinggi dan penurunan toleransi risiko membebani indeks utama.

Pasar suku bunga menyerap guncangan terutama melalui saluran inflasi. Investor membangun kembali premi jangka waktu yang terkait dengan ketidakpastian inflasi, mendorong imbal hasil Treasury AS 10 tahun dari sekitar 4,13% menjadi sekitar 4,29% dan imbal hasil 2 tahun dari sekitar 3,59% menjadi sekitar 3,73%. Imbal hasil Bund Jerman 10 tahun dan gilt Inggris 10 tahun juga naik. Penyebabnya adalah dorongan inflasi bersama melalui harga energi yang lebih tinggi. Dampaknya adalah kondisi keuangan yang lebih ketat dan nada yang lebih hati-hati di sektor ekuitas yang sensitif terhadap suku bunga.

Komoditas tetap menjadi pusat gravitasi. Minyak mentah Brent mengalami volatilitas intraday yang ekstrem, melonjak di atas 119 di awal minggu sebelum terkoreksi dan ditutup mendekati 103,14. WTI mengikuti pola yang sama dan berakhir di sekitar 98,71. Penyebabnya adalah risiko geopolitik yang terkait dengan gangguan rute pasokan dan arus pengiriman di Timur Tengah. Dampaknya adalah premi inflasi yang persisten di seluruh pasar. Emas diperdagangkan dengan keyakinan yang lebih lemah. Meskipun ketegangan geopolitik biasanya mendukung permintaan aset safe haven, dolar yang lebih kuat dan imbal hasil riil yang meningkat mengimbangi dorongan tersebut, membuat emas sedikit lebih rendah secara keseluruhan meskipun terjadi fluktuasi yang signifikan.

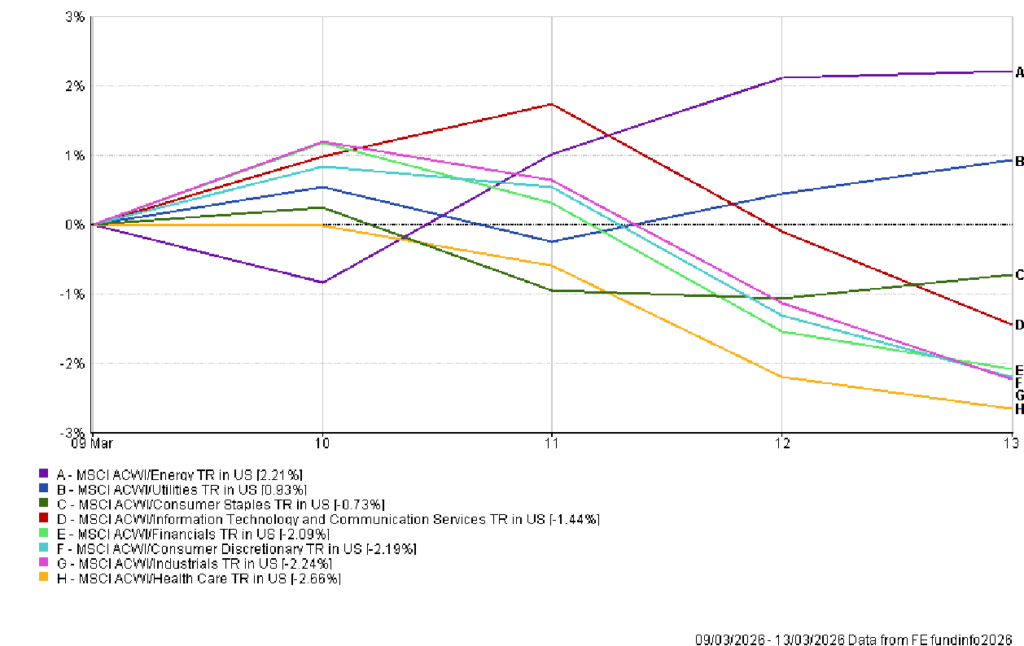

Kinerja Sektor

Kepemimpinan sektor selama minggu ini mencerminkan upaya pasar untuk melindungi diri dari risiko inflasi daripada mengejar pertumbuhan siklis. Energi menjadi sektor dengan kinerja terbaik, naik sekitar 2,2% pada indeks sektor MSCI ACWI. Penyebabnya adalah lonjakan harga minyak. Dampaknya adalah rotasi investor menuju perusahaan dengan eksposur langsung terhadap komoditas dan arus kas yang terkait dengan harga energi yang lebih tinggi.

Utilitas juga mencatat kenaikan moderat sekitar 0,9%. Dalam lingkungan di mana ketidakpastian inflasi dan volatilitas meningkat secara bersamaan, investor cenderung memilih arus kas yang dapat diprediksi dan struktur pendapatan yang diatur. Oleh karena itu utilitas mendapat manfaat dari rotasi defensif yang lebih luas.

Sebagian besar sektor lain bertindak sebagai sumber pendanaan. Industri turun sekitar 2,2%, mencerminkan kekhawatiran tentang biaya input yang lebih tinggi dan perlambatan permintaan global. Konsumen diskresioner turun sekitar 2,2% karena kenaikan harga bahan bakar mengancam daya beli rumah tangga. Sektor keuangan turun sekitar 2,1%, menunjukkan bahwa imbal hasil obligasi pemerintah yang lebih tinggi tidak diterjemahkan menjadi sentimen yang lebih baik bagi bank ketika ketidakpastian makro meningkat.

Teknologi juga melemah, turun sekitar 1,4%. Penyebabnya adalah kenaikan stabil dalam imbal hasil jangka panjang yang meningkatkan tingkat diskonto yang diterapkan pada pendapatan masa depan. Dampaknya adalah tekanan berkelanjutan pada sektor berorientasi pertumbuhan yang sebelumnya mendapat manfaat dari ekspektasi suku bunga yang lebih rendah.

Layanan Kesehatan menjadi sektor terlemah secara keseluruhan, turun sekitar 2,7%. Dalam fase de-risking pasar yang luas bahkan sektor defensif tradisional kesulitan untuk mengungguli pasar kecuali mereka menawarkan lindung nilai langsung terhadap inflasi. Oleh karena itu energi tetap menjadi lindung nilai makro yang dominan.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 13 Maret 2026.

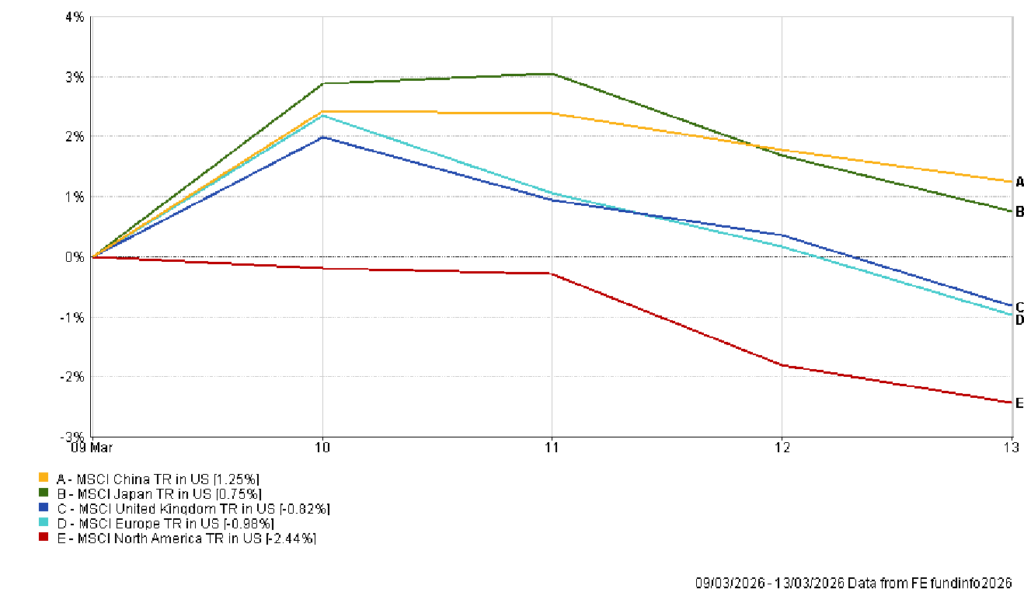

Pasar Regional

Kinerja ekuitas regional mencerminkan kombinasi eksposur energi dan efek translasi mata uang. Amerika Utara menjadi wilayah utama yang paling lemah, turun sekitar 2,4% selama minggu ini karena indeks saham AS menurun sebagai respons terhadap kenaikan imbal hasil dan risiko inflasi.

Eropa dan Inggris mencatat kinerja lokal yang lebih stabil tetapi tetap turun ketika diukur dalam dolar. Eropa turun sekitar 1,0% sementara Inggris turun sekitar 0,8%. Penyebabnya adalah penguatan dolar AS. Dampaknya adalah bahwa kinerja ekuitas lokal yang relatif stabil diterjemahkan menjadi pengembalian negatif bagi investor global.

Asia relatif lebih tangguh. China naik sekitar 1,2% selama minggu ini, didukung oleh ekspektasi kebijakan dan sensitivitas yang lebih rendah terhadap guncangan energi dibandingkan dengan Eropa. Jepang juga naik sekitar 0,7%, karena ekuitas lokal mendapat manfaat dari ketahanan sektor ekspor dan ekspektasi kebijakan domestik yang mendukung.

Pola regional memperkuat hierarki yang jelas. Pasar dengan dukungan kebijakan domestik yang lebih kuat atau eksposur langsung yang lebih rendah terhadap guncangan energi mengalami penurunan yang lebih kecil. Wilayah yang lebih bergantung pada energi impor menghadapi penyesuaian valuasi yang lebih dalam seiring meningkatnya ekspektasi inflasi.

Kinerja Regional

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 13 Maret 2026.

Pasar Mata Uang

Pasar mata uang memberikan salah satu gambaran paling jelas dari pergeseran makro minggu ini. Dolar AS menguat secara luas karena investor mencari likuiditas dan keuntungan imbal hasil. Kenaikan imbal hasil Treasury dan ketidakpastian geopolitik memperkuat peran dolar sebagai mata uang pendanaan global.

EUR/USD menurun sepanjang minggu, turun dari sekitar 1.1637 pada hari Senin menjadi sekitar 1.1416 pada hari Jumat. Penyebabnya adalah kombinasi imbal hasil AS yang lebih kuat dan kerentanan energi Eropa. Dampaknya adalah tekanan turun yang berkelanjutan pada euro.

Pound sterling mengikuti pola yang serupa. GBP/USD turun dari sekitar 1.3440 di awal minggu menjadi sekitar 1.3226 pada hari Jumat. Harga minyak yang lebih tinggi meningkatkan kekhawatiran tentang persistensi inflasi di Inggris sementara dolar yang lebih kuat mendominasi arus mata uang global.

Yen Jepang melemah lebih lanjut terhadap dolar. USD/JPY naik dari sekitar 157.67 menjadi sekitar 159.73 selama minggu ini, mencerminkan perbedaan suku bunga yang semakin lebar antara Amerika Serikat dan Jepang. Bahkan mata uang safe haven tradisional kesulitan bersaing dengan keuntungan imbal hasil yang ditawarkan dolar.

Cross rate menunjukkan dinamika yang sama. GBP/JPY turun sedikit selama minggu ini, mencerminkan kelemahan relatif pound meskipun yen mengalami depresiasi yang lebih luas. Tren dominan tetap penguatan dolar.

Prospek dan Minggu Mendatang

Minggu mendatang akan menguji apakah pasar dapat stabil di sekitar baseline inflasi baru yang tersirat dari harga minyak yang lebih tinggi. Jika ketegangan geopolitik mereda dan rute pasokan tetap stabil, premi inflasi yang tertanam dalam harga minyak mentah dapat secara bertahap menurun. Hal itu akan memungkinkan imbal hasil obligasi pemerintah untuk stabil dan pasar saham membangun kembali risiko secara selektif.

Jika guncangan energi berlanjut, repricing di pasar suku bunga dan ekuitas dapat meluas lebih jauh. Harga minyak yang lebih tinggi meningkatkan kemungkinan efek inflasi putaran kedua melalui biaya transportasi dan produksi. Penyebabnya adalah gangguan pasokan yang berkelanjutan. Dampaknya adalah tekanan berkelanjutan pada bank sentral untuk mempertahankan kebijakan yang restriktif.

Keputusan kebijakan akan tetap menjadi fokus utama bagi investor. Pertemuan Federal Reserve yang dijadwalkan pada 17–18 Maret akan memperbarui proyeksi ekonomi dan memberikan panduan tentang bagaimana pembuat kebijakan menafsirkan guncangan energi relatif terhadap kemajuan disinflasi baru-baru ini. Di Eropa dan Inggris, investor akan mengamati sinyal bahwa pembuat kebijakan memprioritaskan kredibilitas inflasi meskipun momentum pertumbuhan masih rapuh.

Pertanyaan yang lebih luas bagi pasar adalah apakah episode saat ini bersifat sementara atau struktural. Jika volatilitas energi mereda, narasi disinflasi dapat kembali menguat. Jika berlanjut, pasar mungkin tetap terjebak dalam siklus di mana harga minyak secara bersamaan mendorong ekspektasi inflasi, imbal hasil obligasi pemerintah, dan selera risiko.